![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

はじめに

今回のアンケート調査は、2023年2月27日(月)~3月1日(水)の期間で行われました。

2月末の日経平均株価は2万7,445円で取引を終えました。前月末終値(2万7,327円)比で118円高と小幅な上昇でしたが、月間ベースでは2カ月連続の上昇となっています。

あらためて2月の値動きを振り返ると、米国の「インフレや景気の動向と金融政策に対する思惑」という構図が続く中、2月に発表された米経済指標の結果が、インフレ鈍化ペースの緩慢さと景況感の強さを示すものが増えたことで、年初からの株高の原動力となっていた「米金融政策の早期緩和」期待が揺らぎ、米国株市場が月の半ばから失速、日経平均も月間を通じて2万7,500円を挟んだ攻防が目立ちました。

ただその一方で、国内株市場については、為替の円安傾向をはじめ、日本銀行総裁候補の議会聴取を無難に通過したことや、インバウンドを含む中国景気への期待感などが相場を支えました。

また、利益確定売りと下値拾いの買いが交錯したほか、物色対象がグロースやディフェンシブ、景気敏感と頻繁に入れ替わる状況だったことも影響し、全体的に方向感に欠ける展開となりました。

このような中で行われた今回のアンケートですが、2,400名を超える個人投資家からの回答を頂きました。日経平均の見通しDIについては、前回からやや悪化し、為替については前回から円安の見通しを強める結果となっています。

次回もぜひ、本アンケートにご協力をお願いいたします。

日経平均の見通し

「次の相場展開を見据え、DIは慎重な結果」

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

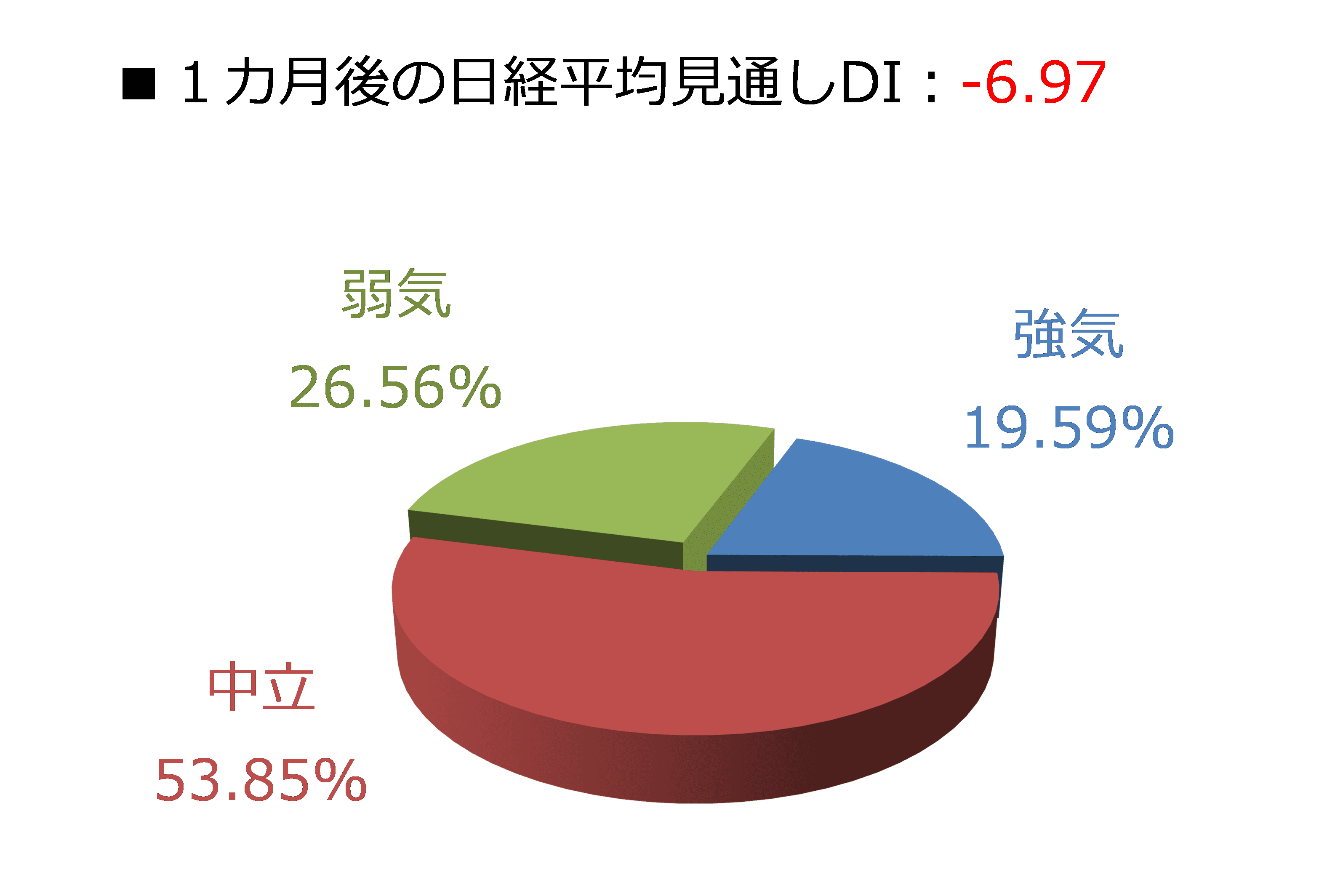

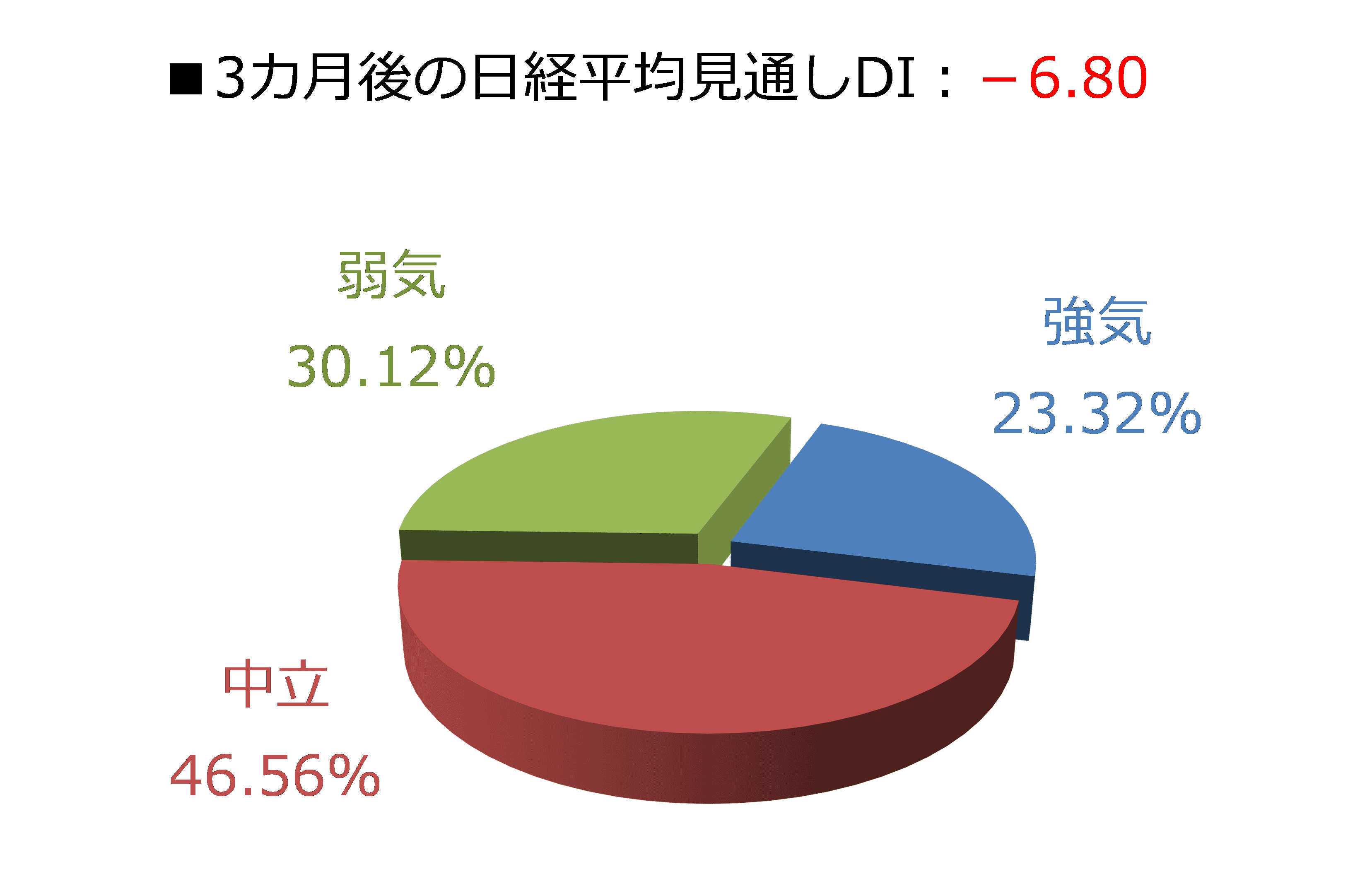

今回調査における日経平均の見通しDIの結果は、1カ月先がマイナス6.97、3カ月先はマイナス6.80となりました。

前回調査の結果がそれぞれ、マイナス3.27とプラス1.64でしたので、両者ともにDIの値を悪化させたわけですが、今回の調査期間(2月27日~3月1日)の前週の株式市場が軟調で、とりわけ米国株が比較的大きく下落していたことも影響したと思われます。

また、回答の内訳グラフを見ても、強気派・弱気派・中立派の割合構成が、1カ月先と3カ月先で似ていることが分かります。

このように、1カ月先と3カ月先のグラフで大きな違いが見られない時は、先行きの相場観に迷いが生じている、もしくは「次の展開」を探っている状況であることが多いです。

実際に、2月の日経平均は2万7,500円を挟んだ攻防が続きました。

現在の相場の視点の中心となっているのは、米国の「インフレや景気の動向と金融政策に対する思惑」ですが、2月に発表された米経済指標の結果が、インフレ鈍化ペースの緩慢さと景況感の強さを示すものが増えたことで、年初からの株高の原動力となっていた「米金融政策の早期緩和」期待に揺らぎが生じています。

3月相場に入った日米の株式市場は、株価の反発基調を強め、日経平均は節目の2万8,000円台に乗せる展開となっていますが、そのきっかけとなったのは、3月21~22日にかけて開催される米FOMC(連邦公開市場委員会)を前に、タカ派で知られているアトランタ連邦準備銀行のボスティック総裁が「0.25%の利上げに賛成する」と発言したことです。

これにより、足元で警戒されていた0.5%の利上げ幅への警戒感がいったん後退した格好です。

とはいえ、株式市場はFOMCに向けて徐々に臨戦態勢となる中、米国では雇用統計(10日)や、CPI(消費者物価指数)(14日)、小売売上高(15日)といった2月分の経済指標の発表が相次ぎます。今後発表される経済指標の結果次第では、足元の株高ムードは簡単に覆されやすく、まだ「危うさ」を抱えている状況と思われます。

さらに、米国の金融政策をめぐっては、米FRB(連邦準備制度理事会)と株式市場との間に、時間軸のギャップがあることにも注意が必要かもしれません。

パウエルFRB議長が「ディスインフレのプロセスが始まった」という認識を示したのは、2月上旬と比較的最近であり、あくまでもFRBによる利上げ幅縮小や利上げ停止の検討は、これまで急ピッチで大幅利上げをしてきたことによる実体経済への影響を見極める段階に入ったことの表れなのですが、株式市場はその先にある利下げ期待も視野に入れているフシがあります。

つまり、FRBの時間軸の視点は、「逆金融相場」から「逆業績相場」への流れを大きな混乱なく移行できるかに向いているのですが、株式市場は、「逆業績相場」の先にある「金融相場」を見据えている可能性があるわけです。

確かに、理想的なのは「順調なインフレ鈍化」と「ほどほどの景況感の悪化」という組み合わせのシナリオですが、今回のDIの結果が示すように、先行きの不透明感が根強いのは、「景況感が悪化しているのに、インフレが思ったように鈍化しない」という、いわゆるスタグフレーションの可能性がまだくすぶっているからと思われます。

そのため、今後の株式市場は、景況感とインフレの鈍化スピードの綱引きの動向が焦点になりそうです。

今月の質問

楽天証券経済研究所 コモディティアナリスト 吉田 哲

ここから、テーマを決めて行っている「今月の質問」について、述べます。今回のテーマは「ウクライナ危機」でした。

質問は合計三つあり、質問1は「ウクライナ危機勃発から1年、何か変化はありましたか?」、質問2は「どのような変化がありましたか?(複数選択可)」、質問3は「ウクライナ危機2年目、これからの1年間で何が起きると思いますか?」でした。

図:質問1と2の結果

・質問1

回答者の31%が「変化がなかった」を選択しました。ほとんどの人(ほぼ100%)が、「変化があった」と回答すると予想していた筆者にとって、意外な結果でした。

前回の本欄で述べたとおり、日本では国際商品価格が上昇しても、企業が小売価格を上昇させない努力をしたり、政府がさまざまな補助金を付与したりしているため、物価高を感じにくい、引いては物価高の原因であるウクライナ危機を感じにくいのかもしれません。

・質問2

ウクライナ危機勃発から1年が経過し、どのような変化があったかを問う質問でした(複数選択可)。「物価高で家計が苦しくなった」「世界情勢が気になるようになった」「将来への不安が増した」など、同危機がわたしたちの生活の深いところに入り込んでいることがうかがえます(左記3項目合計で74%)。

投資活動に関わる項目(投資を始めた、投資金や投資対象を増やした・減らした)は合計で16%でした。

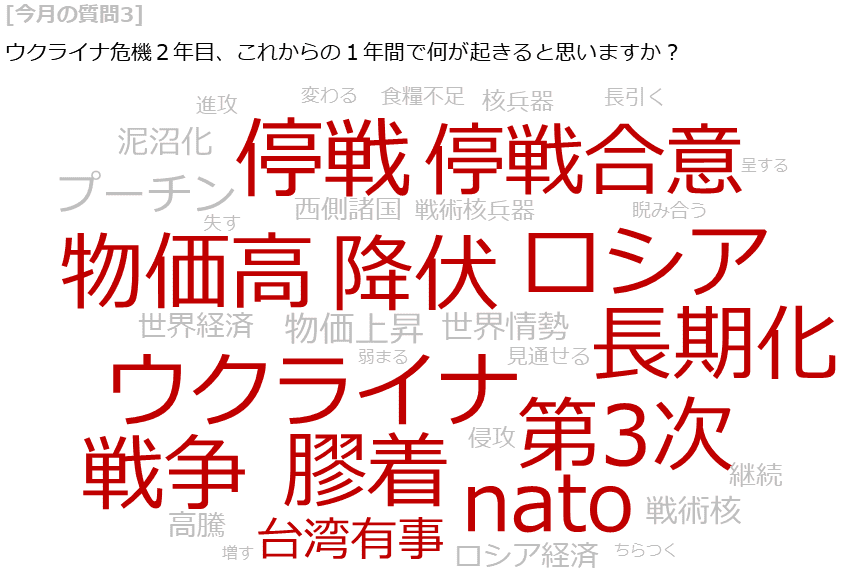

・質問3

ウクライナ危機2年目、これからの1年間で何が起きると思うかを、書いていただきました(30文字以内)。以下の資料は、入力いただいたテキストデータを、テキストマイニングで集計したものです。

図:質問3の結果

「ロシア」「降伏」「停戦」「停戦合意」などより、危機が鎮静化に向かうことを想定しているかたがいる一方で、「ウクライナ」「戦争」「長期化」「膠着(こうちゃく)」などより、危機が長期化する可能性があると考えているかたもおられました(「nato(西側諸国の軍事同盟。北大西洋条約機構)」は、鎮静化・長期化、両方の解釈ができる)。

中には、世界大戦をほうふつさせる「第3次」や、連鎖的な発生が警戒されている「台湾有事」、プーチン露大統領がほのめかしている「核」というキーワードもありました。

出現頻度が高かったキーワードの一つ「物価高」は、ウクライナ危機がきっかけで発生している国際商品価格の上昇が主な原因です。このため、物価高(インフレ)を鎮静化させるためには、ウクライナ危機を鎮静化させる必要があります。

前回述べたとおり、同危機勃発をきっかけに、世界は「西側」と「非西側(旧ソ連諸国+ロシアと隣接するアジア諸国(中国・北朝鮮)+産油・産ガス国+南米およびアフリカの資源国)」の間の溝は、深まる一方であるため、世界が一つになり、危機を終わらせようとする動きは、加速しにくいと考えられます。まだしばらくウクライナ危機は継続すると、筆者は考えています。

今回は「ウクライナ危機」に関する各種質問の回答結果を確認しました。今後もさまざまなテーマを用意し、個人投資家の皆さまのお考えを、まとめていきたいと思います。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)