![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

1.米インフレは減速ながらも長期化へ

米インフレは財やエネルギー中心に減速も、サービス部門によって長期化へ

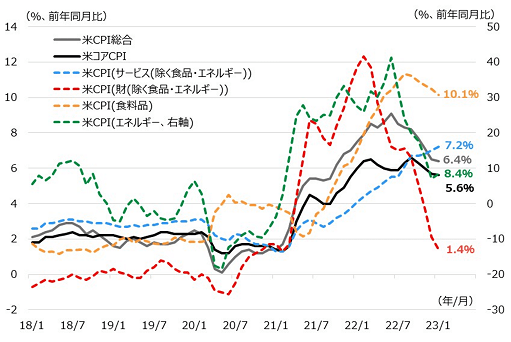

図表1は、米CPI(消費者物価指数、前年同月比)の推移です。財やエネルギー価格の伸びが大きく減速していることで、全体のCPI総合や食品・エネルギーを除いたコアCPIも減速しています。しかし、水準を見ると、コアCPIでも1月時点で前年同月比+5.6%と高く、FRB(米連邦準備制度理事会)がめどとしている+2%からはほど遠い状況です。

全体のインフレ率を高止まりさせているのは、全体の約6割以上を占めるサービス(除く食品・エネルギー)がいまだに上昇ピッチを緩めていないためで、1月は前年同月比で+7.2%に達しています。

そのサービスを押し上げているのが住居費(家賃)や旅行などの一般サービスで、特に、旅行などの一般サービスは、経済活動再開のど真ん中業種であるためか、人手不足を理由に価格高騰に減速の兆しが見られないようです。このような状況下、米インフレ動向は減速しつつあるものの、その水準は高止まりが続き、長期化が予想されています。

[図表1] 米CPIの推移(全体と分野別)

(出所)Bloombergを基に野村アセットマネジメント作成

2.米景気の減速懸念は根強いものの現状は底堅く推移

米消費者のセンチメントは堅調な雇用が支える形で底堅く推移

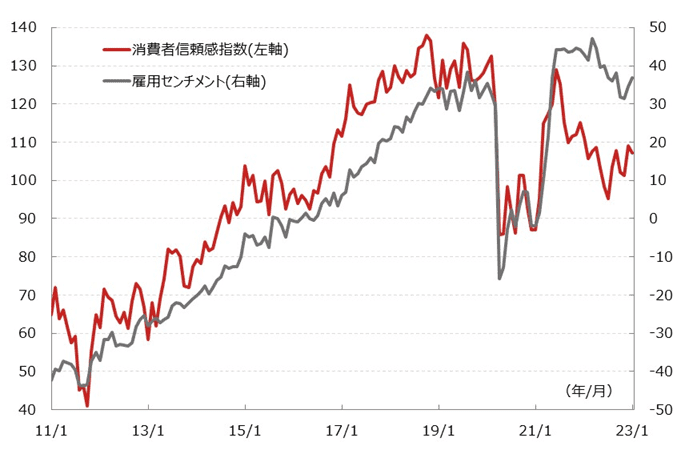

図表2は、米民間調査会社コンファレンスボードによる消費者信頼感指数と雇用センチメントです。消費者信頼感指数とは、景気・雇用情勢・所得などの見通しを家計に聞くアンケート調査の結果を指数化したものです。

消費者信頼感指数は、コロナショックから鋭角的に回復した後、2021年央からのインフレ加速や2022年に入ってからの急ピッチかつ大幅な米利上げを受けて急反落していましたが、昨夏を底に再び回復基調にあります。

また、消費者信頼感指数の構成要素である雇用センチメントは、コロナショックからの回復後に消費者信頼感指数のような大きな減速を見せず、かなりの高水準を維持しています。米国の家計は雇用に関してはほとんど心配していないようで、米雇用統計に表れるような雇用の堅調さを裏付ける内容と言えます。

このような良好な雇用環境が続けば、米景気が大きく悪化するリスクは低く、メディアなどで報道されている年後半の景気後退の可能性は高くないと考えられます。

米景気が大きく悪化しないのであれば、FRBが慌てて利下げに転じる必要もないため、米金融政策は現状の緩やかな利上げが継続し、その高い政策金利水準がしばらく維持されるのではないかという見方が次第に増えていくでしょう。

[図表2] 米消費者センチメントの推移

(出所)Bloombergなどを基に野村アセットマネジメント作成

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)