![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

1.NASDAQ-100が2023年に入って急反発

業績下方修正が続く中、NASDAQ-100が今年に入って15%上昇

図表1は、ハイテク株比率が高いNASDAQ-100の株価と業績予想(EPS(1株当たり利益)予想)の推移です。当期予想、次期予想、2期先予想の3期分を掲載していますが、2022年は下方修正が続いており、それを嫌気してか、株価も大きく下落しました。また、足元でも業績下方修正は止まる気配がなく、業績予想はずるずると悪化傾向にあります。

一方、株価は年初来で15%程度反発しており(2月3日現在)、見直し買いが入っているようです。前回の当コラムで紹介したように、米インフレに減速感が出てきたことで、FRB(米連邦準備制度理事会)による利上げペースの減速期待が高まり、2022年に大きく下落した米ハイテク株に見直し買いが入る可能性は高まっていました。

また、実際にFRBは2会合連続で利上げペースを減速させており、そうした金融政策の変化が株価を後押しした可能性は高いと考えます。しかし、今回の株価反発はそれだけが原因ではないようです。

[図表1] NASDAQ-100の株価と業績予想の推移

※EPS:1株当たり利益、Bloomberg予想

(出所)Bloombergを基に野村アセットマネジメント作成

2.米テクノロジー業界はリストラに本格着手

過去3カ月間の全米でのリストラの半分はテクノロジー業界で発生

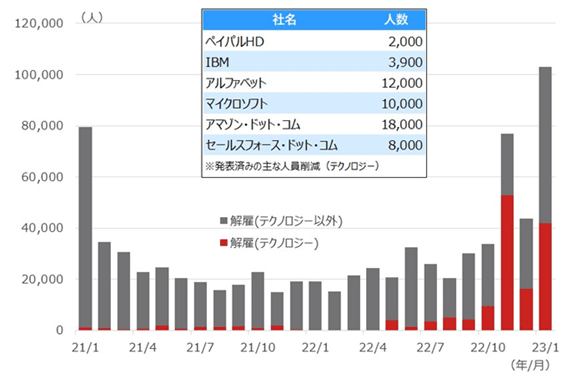

図表2は、米国に拠点を置く企業によるリストラ動向を表すデータで、人材情報サービス会社であるチャレンジャー社が集計した「解雇者数」の推移です。

アマゾン・ドット・コムやアルファベット、マイクロソフトなど、名だたる米テクノロジー企業が、コスト削減を目的に人員削減を発表していることは各種メディアで報じられていますが、実際に解雇された人数が下図のようになっています。

2021~2022年の大半の期間において、米国での人員削減は月間2万人程度で推移していましたが、昨年後半から急増しており、過去3カ月間(2022年11月~2023年1月)では平均で7.4万人程度と3倍近くに増加しました。

そして、特に目立つのがテクノロジー企業による人員削減であり、過去3カ月間の人員削減の約半分がテクノロジー業界で発生しています。

テクノロジー業界は成長性への期待が大きいのですが、企業側が成長性への過信から過剰投資に走ることがあり、それがあだとなって業績悪化につながることが時折発生します。

今回はコロナ禍におけるデジタル分野の成長を企業側が過信してしまい、過剰な人員採用を実施してしまいましたが、足元でこの「失策」の修正が始まったことをマーケットは好感、リストラによる将来の業績改善期待が高まり、株価急反発につながったものと見ています。

[図表2] 米企業によるリストラ動向

(出所)Bloombergなどを基に野村アセットマネジメント作成

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)