![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

住宅ローンのウソホント(3)「繰り上げ返済」の効果は?

万が一、35年返済で住宅ローンを組んでしまった後でも、繰り上げ返済をすることで支払総額を減額できます。

「繰り上げ返済」とは、毎月の返済額とは別に、ローンを返済する方法のことです。そして、繰り上げ返済には、「期間短縮型」と「返済額軽減型」の2つの方法があります。

住宅ローンのホント2:繰り上げ返済「期間短縮型」で利息が軽減される

残りの返済期間を短くする返済方法です。毎月の返済額は変わりませんが、返済期間が縮まるために、短縮された期間の利息が軽減されます。同じ金額を返済しても繰り上げ返済の時期が早いほど、また金利が高いものほど、効果が大きくなります。

住宅ローンのホント3:繰り上げ返済「返済額軽減型」で毎月返済額を少なくできる

毎回の返済額を少なくする返済方法です。返済期間は変わりませんが、毎月の出費を直接減らせますので、その分家計にゆとりができます。

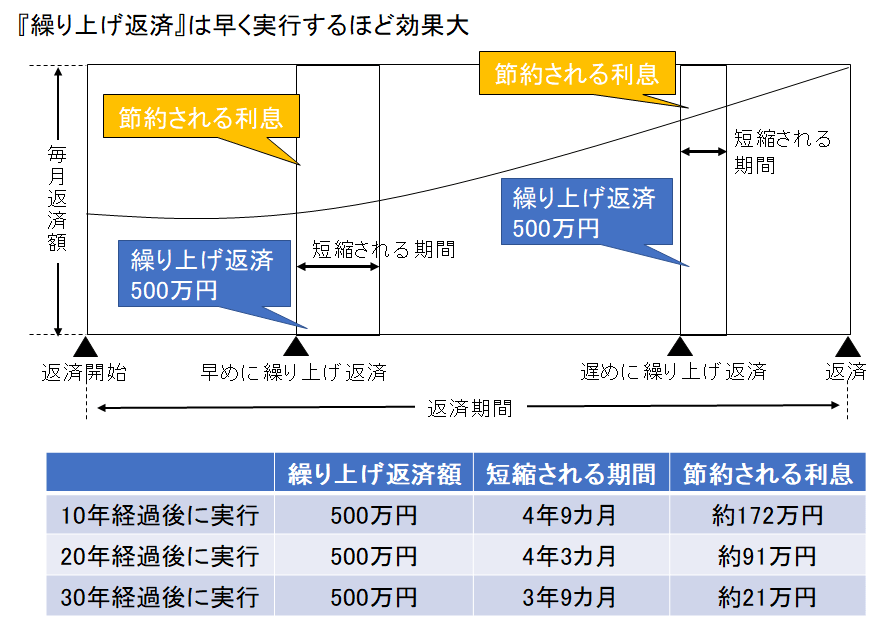

住宅ローンのホント4:繰り上げ返済は少額でも早く実行するほど効果大

住宅ローンは、利息算出時点の住宅ローン残高に対して利息がつく仕組みのため、返済が進めば住宅ローン残高が少なくなった分だけ、利息負担も減ります。つまり、繰り上げ返済の額は同じでも、時間が経ってからより、借り入れ後、できるだけ早めに実行したほうがいいのです。

たとえば、頭金に入れるかどうか迷って手元に多めの資金を残す人がいます。そのお金を繰り上げ返済に充てる場合、ローン返済の10年経過後に500万円を「期間短縮型」で繰り上げ返済すれば、約172万円分の利息を支払わずに済みます。あわせて、返済期間も4年9カ月分減ることになるため、当初35年返済で組んだ住宅ローンは、借り入れから30年3カ月で完済となる計算です。

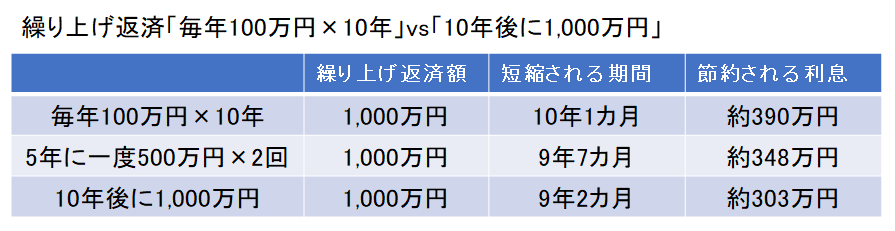

また、繰り上げ返済は「ある程度まとまった金額でしたほうがいい」と考えている人もいますが、実際には少額でも、少しでも早い時期に繰り上げ返済するほうが、利息負担は少なくなります(図3)。

以前は繰り上げ返済手数料として数万円を求める金融機関も多かったので、その手数料を含めて考えるとまとまった額で繰り上げ返済したほうがいい場合もありました。しかし、最近は繰り上げ返済の手数料が無料のところが大半です。少額であっても少しでも早く繰り上げ返済したほうが明らかに効率的な返済計画と言えるでしょう。

図2:繰り上げ返済の効果

図3:繰り上げ返済パターンの比較

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)