![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

5~6月に届く通知書を必ず確認

では、ふるさと納税分の税金が減額されているか、どう確認すればいいでしょうか。

ワンストップ特例制度では、ふるさと納税分の税金の減額は、所得税からは行われず、全額が住民税から控除されます。

ワンストップ特例を利用した人は、5~6月に「住民税決定通知書」が勤務先や居住する自治体から届きます。

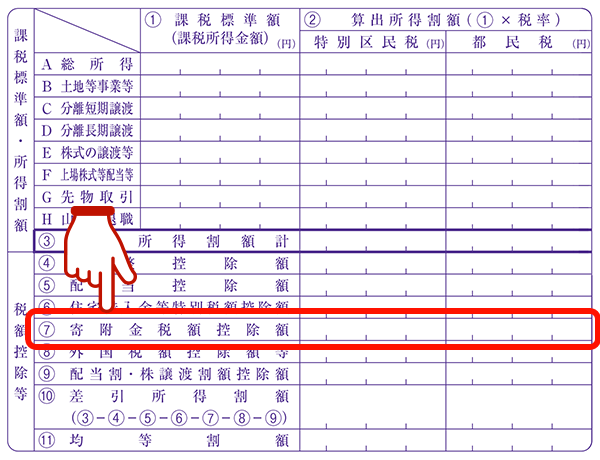

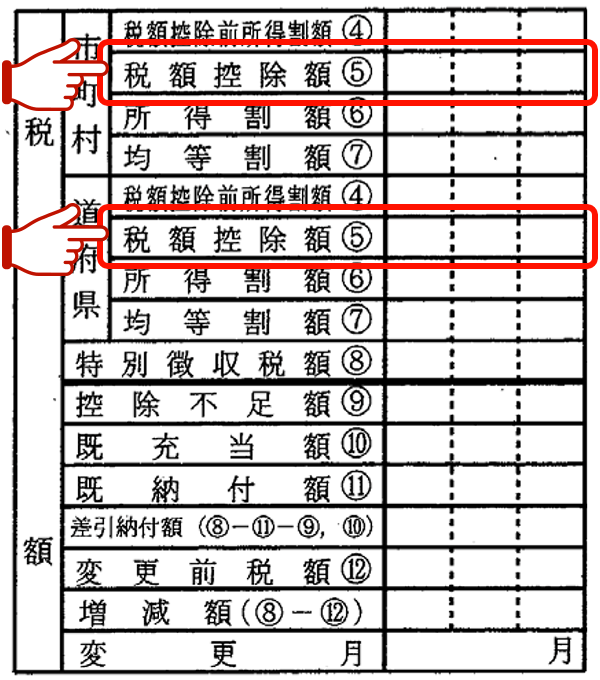

この住民税決定通知書の書式や項目名は発行元の自治体により若干の違いはありますが、「税額控除等」や「税額」などといった項目を見てください。

この項目のうち、「寄付金税額控除額」や「税額控除」の欄に金額が記載されています(図1・図2)。

図1・住民税決定通知書の表示例(1)

図2・住民税決定通知書の表示例(2)

この金額と、ふるさと納税分から2,000円を引いた額が同額なら、税控除が適用されています(住民税決定通知書の表示例(2)のように管轄する自治体の枠によって分かれて表示されている場合もあります)。

ただし、税額控除の内訳が明記されていない自治体では、調整控除や住宅ローン控除など他の控除がある場合、税額控除額はふるさと納税分と合算された金額が記載されます。

また、実質負担額が2,000円で収まる限度枠を超えてふるさと納税を行った場合は、ふるさと納税の金額から2,000円を引いた額よりも税控除額が少なくなってしまいます。

一方、確定申告した場合は、ワンストップ特例を利用したときと異なり、所得税の還付と、住民税の減額で控除される仕組みです。

ワンストップ特例を利用してふるさと納税した人は、お礼の品物が届いたからと安心せず、肝心の税金が減額されているかどうか、毎年5~6月には必ず確認してください。

併せて読みたい!ふるさと納税特集!

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)