みなさんはふるさと納税をしていますか

平成27年度の税制改正で、原則、ふるさと納税上限額である「ふるさと納税枠」が従来から約2倍に拡充、加えてワンストップ特例制度ができたことでメリットが高くなった上に、利用しやすくなりました。

ワンストップ特例制度は、年間(1~12月)の寄付先が「5自治体以内」であることを守れば、確定申告は不要です。ただし、医療費控除や住宅ローン控除など、他の理由で確定申告をする人は、このワンストップ特例を利用できず、ふるさと納税分についても確定申告しなければ税金の減額はされません。

ワンストップ特例を利用した人は、ふるさと納税をした自治体に「ワンストップ特例申請書」を提出することで税減額の手続きは自動的に完了しますが、ワンストップ特例申請書は、ふるさと納税した年の翌年1月10日までに提出しなければ、適用されません。

また、ワンストップ特例を利用するための手続きが完了していたとしても、確定申告をした場合は特例が適用されなくなります。

年末にふるさと納税をして、自治体への書類提出がギリギリになってしまった場合は、手続きが完了しているか確認する必要があります。それ以外の人も、自分のふるさと納税分がきちんと控除されているか、不安な人もいるでしょう。

もし、適用されていなかった場合は、自分でふるさと納税につき確定申告をする必要があります。

5~6月に届く通知書を必ず確認

では、ふるさと納税分の税金が減額されているか、どう確認すればいいでしょうか。

ワンストップ特例制度では、ふるさと納税分の税金の減額は、所得税からは行われず、全額が住民税から控除されます。

ワンストップ特例を利用した人は、5~6月に「住民税決定通知書」が勤務先や居住する自治体から届きます。

この住民税決定通知書の書式や項目名は発行元の自治体により若干の違いはありますが、「税額控除等」や「税額」などといった項目を見てください。

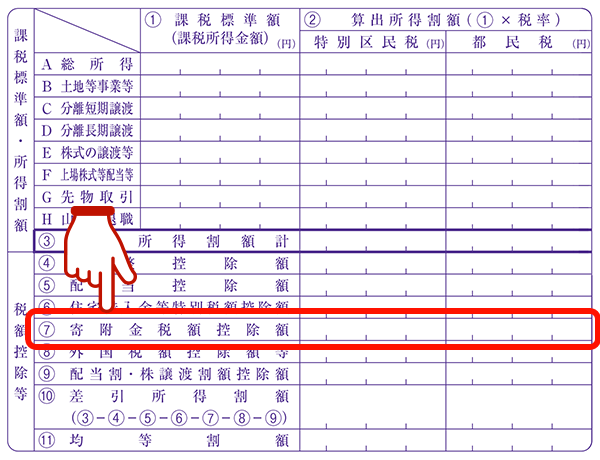

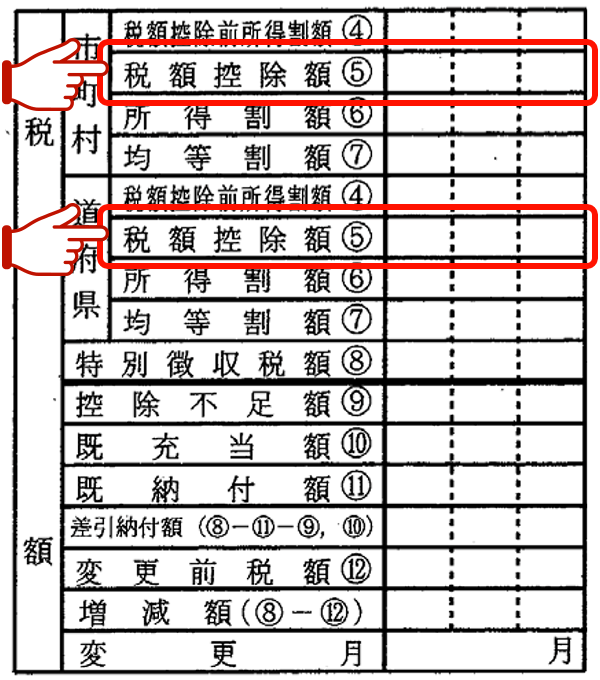

この項目のうち、「寄付金税額控除額」や「税額控除」の欄に金額が記載されています(図1・図2)。

図1・住民税決定通知書の表示例(1)

図2・住民税決定通知書の表示例(2)

この金額と、ふるさと納税分から2,000円を引いた額が同額なら、税控除が適用されています(住民税決定通知書の表示例(2)のように管轄する自治体の枠によって分かれて表示されている場合もあります)。

ただし、税額控除の内訳が明記されていない自治体では、調整控除や住宅ローン控除など他の控除がある場合、税額控除額はふるさと納税分と合算された金額が記載されます。

また、実質負担額が2,000円で収まる限度枠を超えてふるさと納税を行った場合は、ふるさと納税の金額から2,000円を引いた額よりも税控除額が少なくなってしまいます。

一方、確定申告した場合は、ワンストップ特例を利用したときと異なり、所得税の還付と、住民税の減額で控除される仕組みです。

ワンストップ特例を利用してふるさと納税した人は、お礼の品物が届いたからと安心せず、肝心の税金が減額されているかどうか、毎年5~6月には必ず確認してください。

併せて読みたい!ふるさと納税特集!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。