![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

ただし、積み立ての継続はそう簡単ではない!?

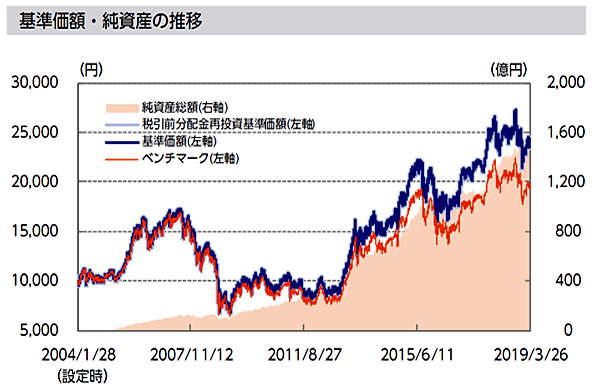

例えば、ニッセイ日経225インデックスファンド(ニッセイアセットマネジメント)に毎月末、一定額を積み立てた場合で検証してみましょう。

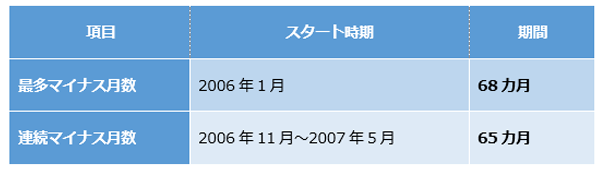

当初の10間をみてみると、2006年1月に始めた人は、10年間(120カ月)のうち68カ月がマイナス、2006年11月から2007年5月に始めた人は、65カ月間連続でマイナスという状態となっています。2004年1月に始めた人は、当初2年ほどはおおむねプラスですが、その後、54カ月間連続でマイナスという状態になっています。

ニッセイ日経225インデックスファンドに積み立てた際の

積み立て当初10年における状況

ここで想像してみてください。あなたは、5年以上もマイナスが続く状態に耐えられるでしょうか? おそらく、多くの人は「積み立ててもマイナスでは・・・」「やらなければよかった」と後悔し、中にはやめてしまう人も出てくるでしょう。もし誰かから勧められて始めていたとすれば、怒りになっているかもしれません。ここに積み立てを継続できない罠があります。

マイナスが続く状態が来ても耐える覚悟を持つこと、一番難しいのは継続であることを十分に理解した上で積み立てをすることをお勧めします。厳しい言い方ですが、そうでなければ預金にしておいたほうがよいでしょう。多くの本には「長期積み立てがよい」と書かれていますが、実際には継続することが難しいのです。

ちなみに2006年1月~2007年5月に積み立てを始めた方が、その後もずっと継続していたとすると、2019年3月時点でのリターンは、投資金額に対して+77%~+80%となっています。あなたはここまで耐えられますか?

積み立てをする上での敵は、自らの“こころ”

積み立てにおける一番の敵は、自らの“こころ”です。継続するにはやめにくい仕組みを作ることです。

1.つみたてNISA やiDeCoを活用する

2.給料が入る銀行口座からの引落しにする

3.見ないようにする

「つみたてNISA(ニーサ:少額投資非課税制度)」は20年間、非課税のメリットがあるので、「マイナスでやめてしまったら意味がない」という思いから、継続できるかもしれません。iDeCo(イデコ:個人型確定拠出年金)は原則60歳まで引き出すことができないので、継続できる可能性は高いでしょう。給料が入る銀行口座であれば、残高不足で積み立てが止まってしまうことを防ぐことができ、かつ、勝手に引き落とされているので、普段は気にならないでしょう。

そして、あまり株価残高を見ないことです。見るとどうしても一喜一憂して、マイナスになっているとやめたくなってしまいます。若いうちに失敗を経験しておくことも一理ありますが、投資に積極的でなければ、放っておくぐらいのほうがよいかもしれません。

積み立てを継続できない一番の問題は、あなたの“こころ”にあります。そのことを十分に認識し、自らの将来のために、一喜一憂せずに資産形成をしていきましょう。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)