![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

物価高にじわじわと体力を削られ、やられっぱなしの令和の消費者。2023年1月には、総務省から「東京都区部の、2022年12月の生鮮食品を除くCPI(消費者物価指数)が前年同月日4.0%上昇した」という発表もあった。無駄を削り、できる限りの節約をしても、追いかけるようにあちこちから値上げの火の手が上がり、いたちごっこの様相を呈している。投資をあきらめ、貯金を切り崩していくしか手はないのか?

『90日で貯める力をつける本』を出版。これまで2万6,000件の家計相談を受けてきたファイナンシャルプランナー・横山光昭さんに話を聞いた。

|

横山光昭さん |

何の値上げが家計にキツイ?

Q コロナ禍による供給力不足、ウクライナ紛争による原料高などから円安が進み、身の回りの日用品などの値上げが相次いだ2022年。庶民には厳しい1年でした。家計のうち、どのカテゴリーが一番インフレの打撃を受けたのでしょうか?

A お客さまがよく口にされるのは、やはり食品とエネルギー関連の値上げです。品目によってはインフレ率が異なるのですが、この2項目は、その中でも高インフレ率の2大項目ですね。

まず食品については、ドカンと一気に値上げがあった、というよりは、段階を踏んで、少しずつ値上げがあった1年でした。しかも一メーカーが値上げしたら他も連鎖して上がったり、値段そのものは変わらなくても内容量が減らされて購入頻度を上げざるを得ない、という値上がり方も。

食品のインフレ率は15%程度とみられ、毎月、7,000~8,000円程度の食費だったところ、毎月1万円程度に支出が増えていることになります。つまり、一週間で約2,000円くらい、じわっと増えている。これは相当、家計に響いています。

また、エネルギー関連も同じくインフレ率は15%程度。テレワークで在宅率が増えたこともあり、電気代がジワジワとかさんで財布を襲っています。電気代についてはアンペア数を落とすなどの工夫をせざるを得ない家庭も多いと思います。

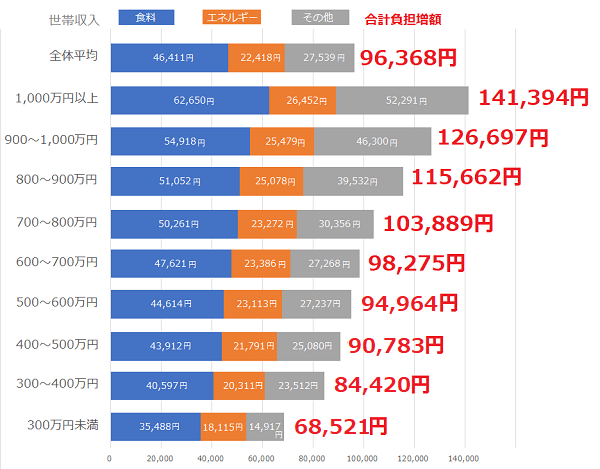

食料・エネルギーなどの価格上昇に伴う年収階級別の負担増(2022年度/物価高対策ありの場合)

(出所)総務省、みずほリサーチ&テクノロジーズより、トウシル編集部が物価対策ありの数値のみを抜粋し、グラフ化

調査結果全体および詳細はコチラ

インフレラッシュ、いつまで続く?

Q 出費が増えていても収入も増えればさほど大きな痛手にはなりにくいのですが、そういうわけにはいかないのが現状です。このインフレラッシュは、いつまで続くと思われますか?

A 私は、この状況が、あと1年は続くと予測しています。過去にも、2019年の消費増税など、支出増を余儀なくされた例もありましたが、今回のインフレが消費増税時と異なるのは、「先が見えない」という点です。コロナ禍、ウクライナ紛争、円安と、原因も複合的過ぎて庶民には手の打ちようがない。

2022年12月に入ってからは、米国金融政策の引き締め緩和のめどが見えてきたことと、日本の金融政策も、10月には岸田文雄首相による「物価高克服・経済再生実現のための総合経済対策」が閣議決定され、物価高高騰への対策、賃上げへの取り組み、円安を生かした稼ぐ力の回復・強化などを柱とした、具体的な施策が発表されています。

・電気代:2023年1月から2割引き上げ

・ガソリン代30円/リットル抑制を2023年も継続

・標準世帯に対して、電気・ガス・ガソリン合計4.5万円の家計支援

・全国旅行支援など観光関係者への支援

最近は減りましたが、コロナ禍直後は、テレワークになって残業代が減り、月収が減ったという人の相談も多かったですね。今年、皆さんが懸念されていたのは「ボーナス」です。去年より減るんじゃないか、それ以前に、ボーナスは出るのか、という心配をされていらっしゃった方も多かったですね。

企業によってはインフレ手当を支給している企業などもあるのですが、やはりごく少数です。副業やパートなどで収入自体を増やすことができる方もいますが、入り口対策ができる家庭は多くありません。やはり出る方、つまり支出をコントロールするのが一番すぐにできる対策ですね。

長期スパンで言うと、収入を増やすためには、すぐ使わない資金を運用に回すのが一番良いのですが、これはすぐにリターンが来ないのが前提条件なので、今の悩みをすぐ解決できるわけではありません。今は、自分にできる支出削減を工夫しながら、時が過ぎるのをじっと耐え忍ぶ時期といえます。

ただ、一ついえるのは「今回のインフレはみんな苦しい。自分が悪いせいじゃない」ということです(笑)。

私が推奨している家計コントロールの主軸は、支出を「消費」「浪費」「投資」の三つに分けて、お金の使い方を振り返りながら支出を減らすという方法なのですが、家計相談に来る方の中にはこの「消費」や「浪費」がけた外れに大きいことで赤字になっている方もいらっしゃいます。

今の状況はこれとは違い、「自分が浪費しているから赤字になっている」のではないから、自分を責める必要はないのです。ただ、このまま1年間、何の手も打たずにやられっぱなしでいたら、どんどん支出が増えてしまうので、そこは頑張って食い止めたいですよね。

家計の負担、減らすなら何?

Q ただ、減らせるものは極力減らして、まだ苦しい、という方も多いと思います。まだ削れるところがあるとしたら何がありますか?

A 使っていないコンセントを抜いたり電球を減らしたりなどの、節約テクニックを楽しめる方は、思いつく限りの節約をしていただくのも良いと思いますが、継続できるかどうか、性格的に向き不向きがあるので、全員におススメはしません。

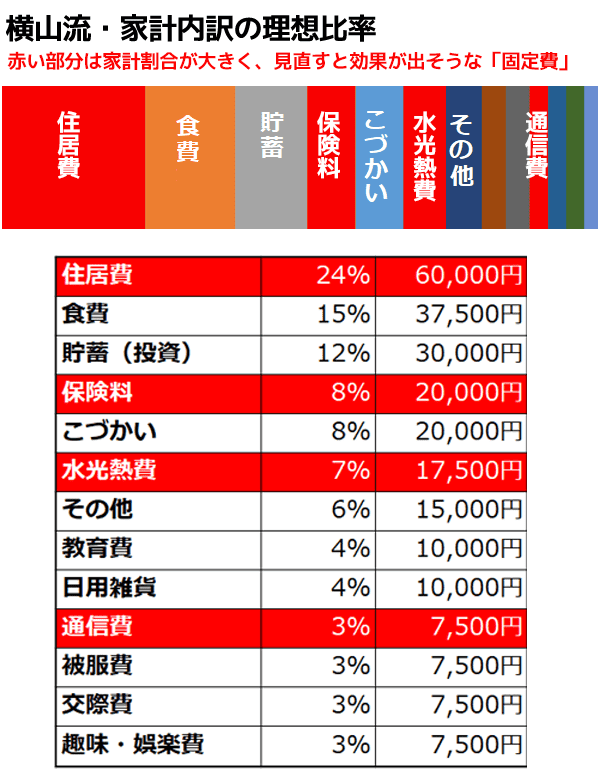

それよりも家計全体の大きな割合を占めている「固定費」をコストカットしたほうが、目に見えて効果が出やすく、モチベーションも上がります。インフレの被害を受けていなくても、保険、通信費、住居費などが、自分にとって適正なのかを見直していただくチャンスです。

年収やご家族構成によっても異なりますが、私はだいたい、保険は手取り月収の7%、住居費は25%が理想割合と考えており、家計診断の際にもそれをもとにアドバイスしています。面倒で、これらの比率を精査せずにスルーしてきた方も、インフレをきっかけにぜひ見直しましょう。ここで見直しておくと、不況が去った後にも良効果が続きます。

赤字を避けて貯金したい。どうすれば?

Q 今の状況では貯蓄すら厳しい、という家庭もあると思います。少しでも余剰資金をつくるために、貯金体質に改善する方法を教えてください。

A 私が10年以上、2万6,000件以上の家計相談を行ってきた中で、効果を発揮している「横山式90日貯金プログラム」をご紹介します。

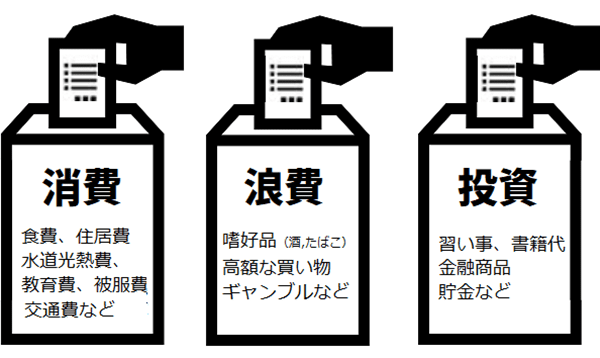

支出を全て書き出し、「消費」「浪費」「投資」に分ける

というシンプルな方法です。

例)食費、住居費、水道光熱費、教育費、被服費、交通費など

浪費:生活に必要でないもの、今をひたすら楽しむためなどの無意味な使い方のこと。生産性はもちろんなし。

例)嗜好品(酒、たばこ、コーヒー)、程度を超えた額の買い物やギャンブル、固定化された高い金利など

投資:生活に必要ではないが将来の自分にとって有効につながる生産性の高い使い方。投資信託や資産運用のことだけを指すのではなく、何かを学ぶ、本を読むなども含む。

例)習い事、書籍代、投資信託などの金融商品、貯金

見直すのは、まず「浪費」の部分です。そしてインフレの今は、必要以上に偏った「消費」の部分を見直していきましょう。

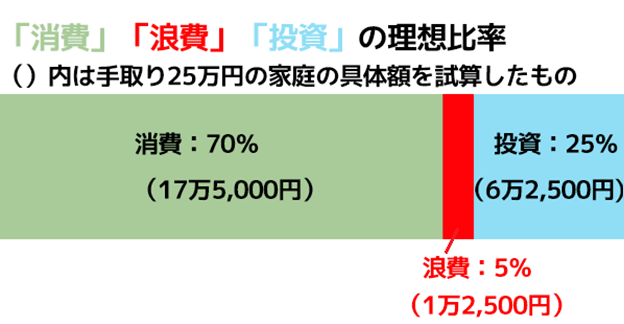

この三つの支出にも黄金率があります。毎月の支出のうち、消費は70%、浪費は5%、投資は25%という支出比率を目指して、90日間、自分のお金の使い方を見直してみましょう。

他人から見て「浪費」と思えても、自分にとって、自分を豊かにするための「投資」だと思えるのであれば、投資に振り分けて構いません。いくら使ったか、ではなく、何に使ったか、に焦点を当てて、自分のお金の使い方の「自分軸」を持っていただくのが目的です。

それでも投資は続けるべき?

Q 資金に余裕がない現在、投資を優先できない方は無理をする必要はないのでしょうか? それとも、それでもやっぱり投資を続けたほうがよいのでしょうか?

A 私としては、投資はあきらめずに続けてほしいです。借金をしてまで投資をする必要はありませんが、生活が厳しいからまず投資から削ろう、というのは勧められません。逆に、株価が低迷している今は、始めるチャンスとも言えます。

今年は、*iDeCo(イデコ:個人型確定拠出年金)の制度改定がありました。4月時の改定では、受給開始時期の上限が70歳から75歳に延長され、より多くの方がiDeCoに加入できるようになりました。10月時の改定では、これまでiDeCoに加入できなかった、企業型DCに加入されていた方も、加入要件が緩和され、合算5.5万円以内であれば加入できることになりました。

また、一般NISA(ニーサ:少額投資非課税制度)も、2024年以降、非課税対象および非課税投資枠が見直され、**新NISA制度の整備が進んでいます。つまり、今、投資しやすい環境が整いつつあり、不況だからといってあきらめてしまうには惜しいタイミングです。

タンス貯金や銀行預金では、お金は減りませんが増えもしません。逆に、円安で円の価値が下がっているので、寝かせているお金の価値自体も下がってしまっています。現金の価値が下がっている現在、投資はもっと優先順位を上げていいと思います。例えば、3万円投資していたのを2万円に減らす、など無理のない範囲で調整して、投資をやめずに続けていただきたいですね。

何に投資すればいい?

Q 不況時だからこそ慎重になるべきかと思うのですが、投資で、庶民が不況に一矢報いるチャンスはありますか?

A もちろんです。iDeCoやNISAなどを活用して、『貯金感覚でできる3000円投資生活』でも、投資信託など、少額から始められ、続けられる金融商品もたくさんあります。

投資を始める、または続けることによって、支出の管理ができるようになったり、毎月の赤字を黒字に変えたり、資金を確保するために買い物の仕方が変わったりと、浪費体質を改善し、貯める体質を強化することができます。

今年は、円安→円の価値が下がる→外貨の価値が上がる→外貨を持っている人は円安が進む前と比べて交換できる円が増える(利益が出る)、という、為替のカラクリを、痛みをもって学んだわけですから、この体験を逆に生かして、円だけでなく資産の一部を外貨で持つなど、資産のリバランス戦略に役立ててほしいです。

私は、「カワイイお金には旅をさせろ」、とあちこちで話し、書籍中でも書いているのですが、資金は国内の投資だけにとどめず、世界分散していくことが大事だと考えています。外国資本に投資している投資信託やETF(上場投資信託)など、資金をバランスよく世界分散しておくと、今後、円高に振れた場合でも、円安が進んだ場合でも、バランスが取れると思います。

今回、円安やインフレで、痛い思いをしたのは確かですが、これをきっかけに「とにかく貯金」という既成概念を脱して、世界視点で増やし、見直した適正価格で賢く支出する、という戦い方を身につけられたのは収穫です。今の不況を乗り越えるだけでなく、今後、市場がどうなっても応用が利く成功法則を学べるチャンスなのではないでしょうか。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)