![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[8-5]何に投資すれば安心なの?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/7/e/550/img_7e820ef4622f3f8688b630bc2215e4db45160.jpg)

※この記事は2021年12月21日に掲載されたものです。

Q5 何に投資すれば安心なの?

A5 「全世界、全企業の株主」になるのが理想!分散投資でリスクを軽減できる

「投資信託の仕組み」についてご理解いただけたら、次は投資信託をどのように選ぶかを考えることになります。

そこで、まずは老後に向けた資産形成をするにあたり、資産配分(アセット・アロケーション)について考えてみたいと思います。

どんな資産配分(アセット・アロケーション)にするかが決まれば、自ずと、どんな投資信託を選べばよいかも決まってきます。

資産配分(アセット・アロケーション)よりも大切なこと

資産配分(アセット・アロケーション)を考える前に、ここで資産形成の仕組みについて、少し復習しておきましょう。

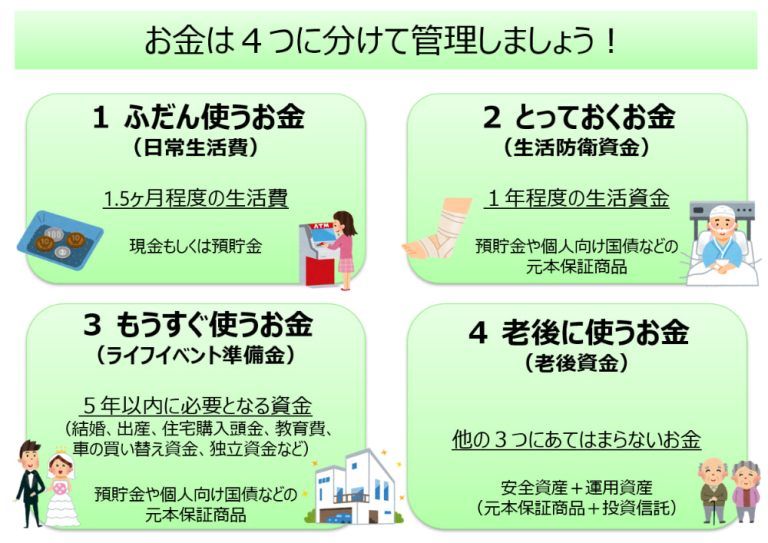

まず、お金は4つに分けて管理しましょうとご説明しました。

その中で、資産運用の対象となるのは4番目の「老後に使うお金」の部分であり、これ以外の3つについては基本的に預貯金や個人向け国債など元本保証商品で保有するのが適切です。

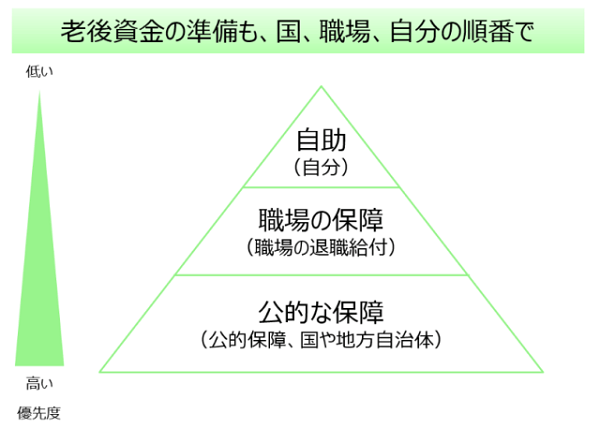

一方、老後に向けたお金の準備という意味では、公的な保障→職場の保障→自助の順番で考えましょう、ともご説明してきました。

つまり、4つに分けた時の「老後に使うお金」は老後資金全体の中の自助努力の部分に相当します。

公的年金や、退職金・企業年金といった公的な保障、職場の保障の部分でどのくらい手当できるのか、そして自分で備える自助としてはどのくらい必要なのか、それを確認しておくことが何よりも大切です。

その上で、自助努力して備えていくお金はどのくらいリスクをとって運用する必要があるのか、考えていきましょう。

例えば、「公的年金と退職金・企業年金がけっこうあるから、自助努力は500万円あれば十分そうだ」という方がいらした場合、無理に投資信託などの形で運用せずとも、全額預貯金で積み立てていくだけでよいかもしれません。

つまり、すでに「ふだん使うお金」「とっておくお金」「もうすぐ使うお金」を別途分けてあるのであれば、4つ目の「老後に使うお金」としては老後に向けて数十年単位の期間で全額運用しても構わないはずではあります。

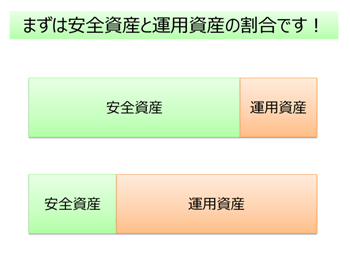

しかし、いきなり全額を運用に振り向けるのではなく、まずは「安全資産」と「運用資産」の割合を決めて、その「運用資産」の部分だけ投資信託などの商品で運用していくことをオススメします。

運用するのがまったく初めてという方は「老後に使うお金」のうち、1割程度や10万円など、運用資産の価格変動が起きてもあまり慌てない範囲で始めていくのがよいと思います。

そして、投資信託などの有価証券へ投資することによる資産運用がどんなものか経験を積んでいきながら、徐々に運用資産の割合、金額を増やしていくのがよいでしょう。

ここでいう「安全資産」とは、預貯金もしくは個人向け国債などの元本確保型商品になります。こちらは元本をきちんと守りながら積み立てていく部分になります。

一方、運用資産の部分については、株式などを組入対象とする投資信託などを中心に運用するのがよいと思います。こちらはリスクをとりつつ、収益(リターン)をねらい増やしていく部分になります。

![[8-6]どう投資するのが楽でトク?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/2/b/356m/img_2b61895943de8240ac681e835f9d31e945161.jpg)

![[8-4]投資信託ってどうやって利益を出している?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/3/2/356m/img_3218a3170668a19717c85cc32bba51d745083.jpg)

![[8-3]株式投資って本当にもうかるの【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/f/0/356m/img_f0cfdfdc51b7d7c2e6bb4b195613816445186.jpg)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)