![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

2014年1月からスタートした一般NISA(ニーサ:少額投資非課税制度)は、今年(2018年)で5年目を迎えました。一般NISAとはどういう制度なのか、そして、この5年でNISAを取り巻く環境がどう変わったのかを改めて振り返りたいと思います。

一般NISAって、どんな制度?

一般NISAは年間120万円までなら、上場している株や投資信託(公社債投信を除く)を購入したとき、その値上がり益や配当・分配金などが非課税になりますよ、という制度です。

英国のISA(Individual Savings Account=個人貯蓄口座)をモデルにしたため、日本版(Nippon)のISAということで、NISA(ニーサ)という愛称がつけられました。

2016年からは「ジュニアNISA」、2018年からは「つみたてNISA」がスタートしています。なお、成人向けに2つのNISAが存在していて分かりにくいので、2014年からスタートした従来のNISAのことは「一般NISA」と呼んで区別します。

一般NISAのおさらい

|

・制度を利用できる人:20歳以上で日本に住んでいる人 ・非課税投資額:新規の投資額で年120万円まで(2014年、2015年は100万円) ・非課税期間:最長5年(ロールオーバーするとさらに5年の非課税枠を使える) ・口座:1人1口座(一般NISA・つみたてNISAのどちらか一方を選択) |

投資対象が厳しい条件をクリアした株式投信に限定されるつみたてNISAに対して、一般NISAは利用できる投資対象が幅広いのが特徴です。

例えば、上場している日本株式や外国株式のほか、国内ETF(上場投資信託)・海外ETF、REIT(リート:上場不動産投資信託)などにも投資できますし、公社債投信を除く投資信託全般に投資することができます(金融機関により取り扱う商品は異なります)。ただし、預金や債券(個人向け国債や米国債など)、仮想通貨やFX(外国為替証拠金取引)は対象外です。

5年で変わったNISA。変更点をわかりやすく

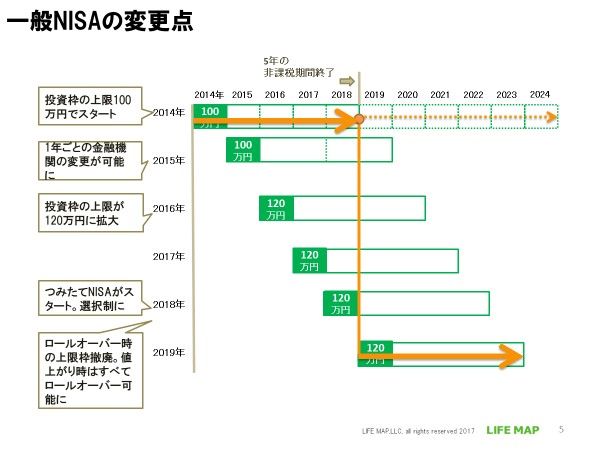

一般NISAは制度開始時から毎年のように変更がありました。下図にこれまでの変更をまとめました。

1年ごとの金融機関変更が可能に

まず、翌年の2015年には1年ごとの金融機関の変更が可能になりました。当初は一度、ある金融機関にNISA口座を開設したら、別の金融機関には動かせなかったのですが、一定の手続きをとれば1年単位で違う金融機関に口座を開設することができるようになりました。ただし、NISA口座にある商品をそのまま移管することはできません。

年間上限額が120万円に引き上げ。ジュニアNISA、つみたてNISAもスタート

2016年からは年間投資額の上限が年100万円から120万円に引き上げられ、「ジュニアNISA」がスタート。2018年からは新たに「つみたてNISA」がはじまり、1年ごとにつみたてNISAと一般NISAの選択ができるようになりました。

一般NISAに加えて、対象商品に厳しい条件が付けられた「つみたてNISA」がスタートしたことで、インデックス投信の低コスト化が加速しました。また、これまでなかった、1本で日本を含む世界株に投資できるインデックス投信なども誕生しました。例えば、MSCI オール・カントリー・ワールド・インデックス(MSCI ACWI)に連動する投信や、FTSE グローバル・オールキャップ・インデックスに連動する投信などです。

さらに一部ではありますが、個人投資家に長期で保有してもらおうと、アクティブ投信も含め、積極的に情報開示を行う投信、運用会社が出てきたことはよい傾向だと感じます。

最近では少額投資にとどまらず、クレジット決済による購入やポイント付与、ポイント買い付けなど、購入に関する選択肢を提供する証券会社なども出てきています。

ロールオーバーの上限撤廃

制度に話を戻すと、ロールオーバー時の上限枠も撤廃されています。非課税期間終了後、NISA口座で保有している金融商品を翌年の非課税投資枠に移すことができます。この非課税投資枠の移行をロールオーバーと呼びます。

一般NISAの非課税期間は最長5年なので、2014年にNISA口座で株式や株式投資信託などを購入した人は今年(2018年)12月末で非課税口座での運用は終了し、何も手続きをしないと課税口座に移されます(基本は特定口座。特定口座を開設していない場合には一般口座へ)。2019年の一般NISA枠にロールオーバーすれば、さらに5年非課税で運用できますが、その場合には手続きが必要です。

当初は新規投資と同額(120万円)までしかロールオーバーできない決まりでした。しかし、「120万円を新たなNISA口座に」「それを超えた分を課税口座に」と分けることは、投信はともかく、株式の場合は難しいという声があがりました。そのため、改正により、非課税期間満了時に、新たな一般NISAにロールオーバーする際の上限枠は撤廃され、保有する株式や株式投信などが値上がりして120万円を超えていても、青天井ですべて新たなNISA枠に持っていくことができるようになりました。

ただし、ロールオーバーするには、同じ金融機関に一般NISAの口座を持っていることが条件。別の金融機関にNISA口座を開設していたり、つみたてNISAを選択したりしている場合にはロールオーバーできません。

また、120万円を超えて全額ロールオーバーできるのは非課税期間満了時のみ。制度上は非課税期間5年が経過する前でも、任意の時点でNISA口座に移すことは可能ですが、その場合は120万円の範囲内でしかロールオーバーできない点は注意が必要です。

新規に投資できるのは2023年まで。その後は未定

ここまでは制度の変更点を中心にお話してきましたが、制度の大枠は変わっていません。現状では、制度導入から10年目となる2023年が一般NISA枠で新規に投資できる最後の年となります(非課税での運用は2027年12月までは行える)。

金融庁は「平成31年度税制改正要望」で「家計の安定的な資産形成を継続的に後押しする観点から、NISA制度(一般・ジュニア・つみたて)について、恒久措置とすること」を要望していますが、制度の延長・恒久化は現時点(2018年11月5日)では決まっていません。また、恒久化要望は制度についてであり、「非課税期間」の恒久化には触れていません。そのため、仮に制度が延長されたとしても、ロールオーバー問題はついてまわります。枠の再利用ができないという課題もあります。今後、制度がどうなっていくのか、継続的にウオッチしていく必要がありますね。

| 関連記事 |

| ≫≫一般NISA制度を使い倒して、長期分散で世界中の株を買う投資術 |

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)