![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

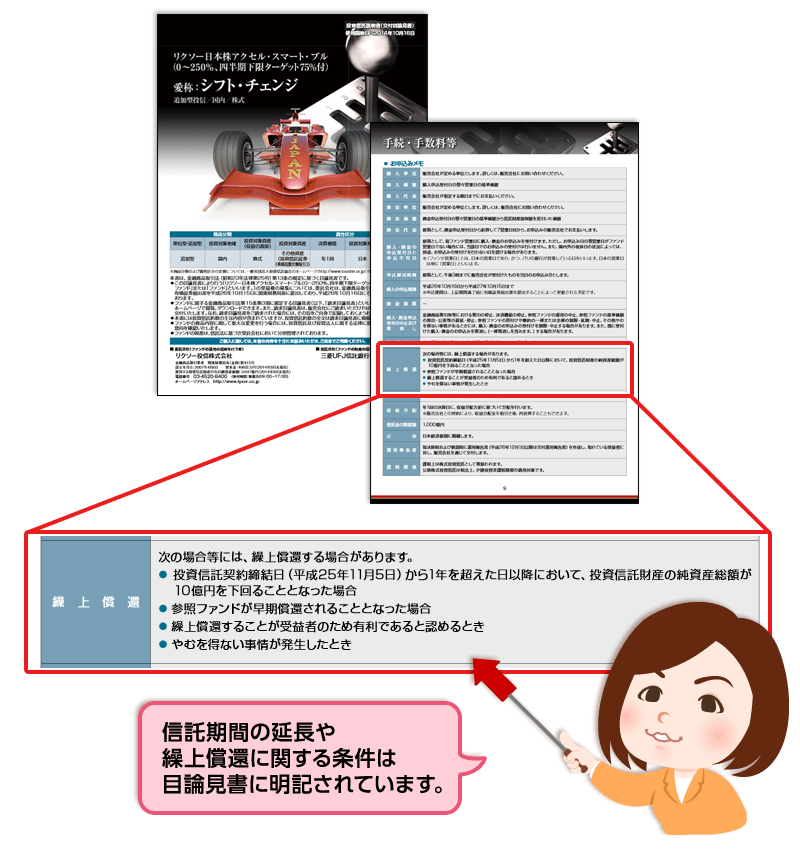

追加型と呼ばれる投資信託は、信託期間が「無期限」に設定されており、半永久的に運用を継続することが前提となっています。しかし、投資家の支持を集められずに恒常的な資金流出が続いたり、運用成績が振るわずに純資産残高が減少し続けたりすると、満期償還日を待たずして強制的に運用が終了(繰上償還)されることがあります。

「無期限」でも繰上償還の可能性はある

市場環境の変化、人気の移り変わり、利益確定・・・など、何らかの理由により解約に走る投資家が増え、ファンドの残高が減少を続けると、運用会社は満足な運用を行うことが難しくなります。こうした理由から、信託期間を「無期限」としているファンドであっても、投資信託説明書(目論見書)には繰上償還の条件が明記されています。一般的な繰上償還の条件は、「一定の受益権口数(残高)を下回り、今後も口数の増加が見込めない場合」で、最低ラインの残高は10億円(口)から30億円(口)に設定されていることが多くなっています。

反対に、償還日が決まっているファンドの信託期間が約款変更によって延長されることもあります。残高の積み上げに時間がかかったファンドや、償還日を前にして人気が出てきたファンドなどが例として挙げられます。

「タイムリーすぎる」テーマには飛びつかない

投資対象を特定のテーマ・業種に絞り込んだファンドや、更にそのテーマが時限的なファンドは、運用成績が市場動向に左右されやすく、一過性のブームが過ぎると成績が悪化し、残高も減少に転じることがあります。NISA口座で中長期的に渡って保有するファンドを選ぶ際や、投信積立を検討する場合は、「タイムリーすぎる」テーマに飛びつかないよう、注意しましょう。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)