![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

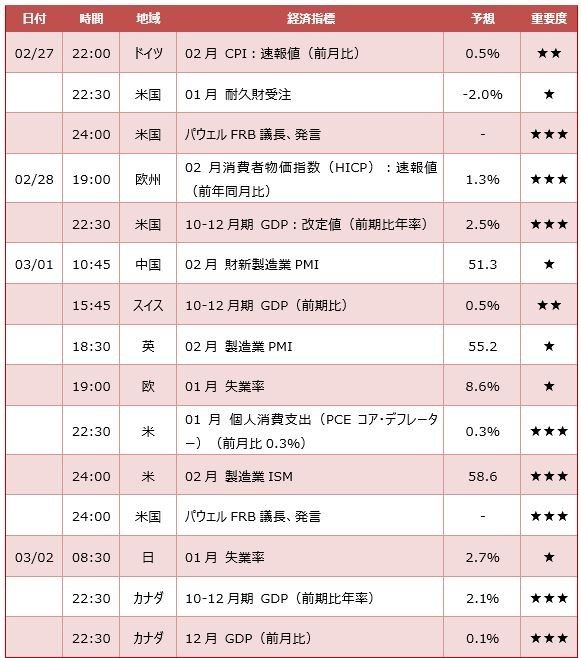

2月が終わり、3月の第1週を迎える今週のマーケットは、多くの指標が発表されます。そのなかで注目は、28日の米国のGDP(国内総生産)(グラフ1)。10~12月期の改定値は、小売売上高の落込みを反映して2.5%に下方修正される見込みです。

同じく米国の指標では、3月のFOMC(米連邦公開市場委員会)を前に、米国の1月個人消費支出(PCEコア・デフレーター)(1日)にも注目が集まります。予想は前月比0.3%に上昇。FOMCは今月の会合で利上げを決定するとみられています。

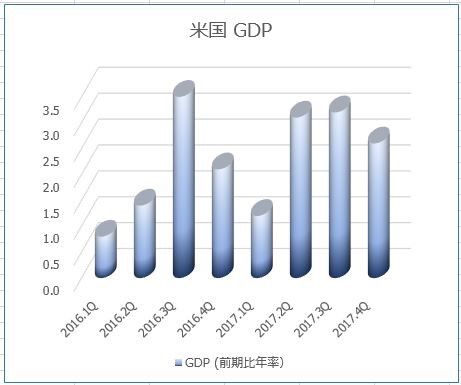

2月製造業ISM(1日)(グラフ2)は58.6(前回59.1)と強さを維持する一方で、1月耐久消費財受注(27日)は前月比マイナス2.0%前回+2.8%)の予想。受注ペースが大きく落ち込んでいますが、もともと振れ幅の大きい指標なのでマーケットの反応は限定的と思われます。

欧州では、2月消費者物価指数(改定値)(28日)(グラフ3)が重要。ECB(欧州中央銀行)は、インフレ見通しに対して「楽観的ながらも慎重」。インフレ率がECBの目標値に向かった徐々に上昇していくことに自信を持ちながらも、まだフォワードガイダンスを変更するほど強くないという見解です。また、2月の失業率(1日)も発表されます。

英国では2月製造業PMI(1日)。予想は55.2で前月比横ばい。ただマーケットの目下の関心は、経済指標よりもブレグジット交渉の行方でしょう。

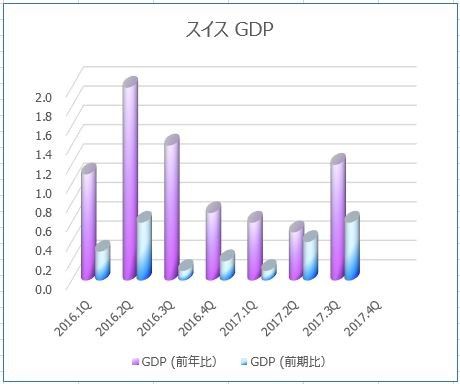

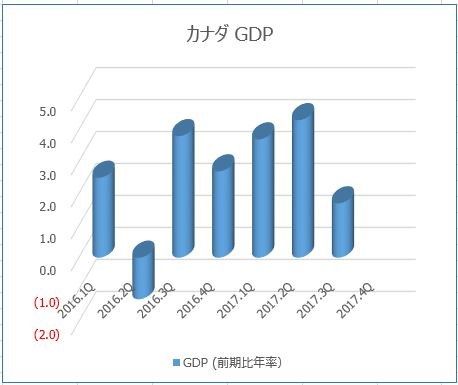

またスイスGDP(1日)、カナダGDP(2日)にも注目(グラフ4,5)。カナダの成長率の伸び悩みは、カナダ銀行の利上げを遅らせることになり、カナダ安の理由になります。

その他、日本では、1月鉱工業生産(28日)と1月失業率(2日)(グラフ6)の発表があります。

今週のこの指標を見逃すな!注目イベント

【グラフ1】米国のGDP

【グラフ2】米国 製造業ISM

【グラフ3】欧州HICP

【グラフ4】スイスGDP

【グラフ5】カナダGDP

【グラフ6】日本の失業率

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)