![[今週の株式市場]いつまで続く?金融政策イベント後の株高~意外と上昇するかもしれないが、注意点も~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]深セン事件:日本人が中国で身を守るための五ヶ条](https://m-rakuten.ismcdn.jp/mwimgs/c/3/498m/img_c339b7a95415ef88393102a22a4c739d42904.jpg)

![[動画で解説]株と金(ゴールド)同時最高値の謎](https://m-rakuten.ismcdn.jp/mwimgs/6/c/498m/img_6c4f30b2f3e5654adc5846baca21611059446.jpg)

![[動画で解説]日銀総裁記者会見の深読み、次回利上げは12月がメインシナリオ](https://m-rakuten.ismcdn.jp/mwimgs/6/c/498m/img_6cdcf38e54585d1dee3385dd85425bb971135.jpg)

![[動画で解説]みずほ証券コラボ┃9月24日【米国株は高値警戒も日本株はボックスか~今週は自民党総裁選挙を控える~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/a/5/498m/img_a5fff426146909130d365ce488e0b6bd86231.jpg)

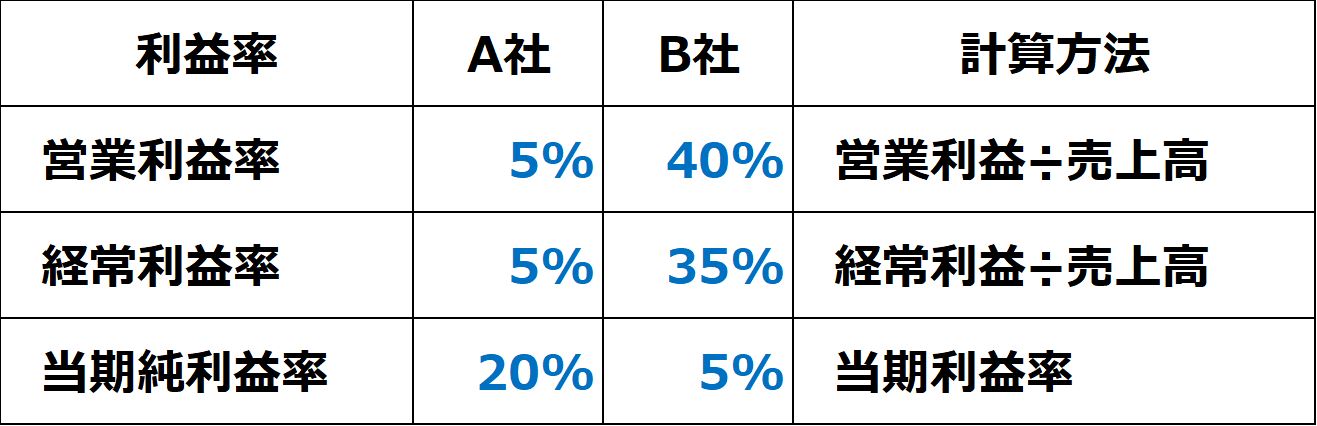

クイズの正解:収益基盤がしっかりしているB社

正解はB社です。

B社の方が営業利益率と経常利益率が高く、収益基盤がしっかりしていると考えられます。また、先行き増配余地も見込めます。

一方、A社は営業利益率と経常利益率が低く、収益基盤が弱く、先行き減配になるリスクもあります。

<A社とB社の各種利益率を比較>

収益基盤を見る上で、まず営業利益率と経常利益率を確認しましょう。B社の方が利益率が高く、しっかりした収益基盤を持っているのが明らかです。

A社の方が純利益率が高いが、特別損益の影響のため

経常利益率が高いB社が、当期利益率が低いのは、特別損失(一時的損失)が出ている(出ると見込まれる)ため。経常利益率が低いA社が、当期利益率が高いのは、特別利益(一時的利益)が出ている(出ると見込まれる)ためです。

【当期純利益】=【経常利益】+【特別利益】-【特別損失】-【税金など】

特別利益は、不動産売却益や持ち合い株式の売却益など一時的な利益です。繰り返し発生する利益ではないので、特別利益の金額が大きくても、収益力が高いとは言えません。

特別損失は、固定資産の減損損失や、リストラ損失、災害による損失などで、これも原則一時的な損失です。特別損失が大きくても、収益力が弱いとは言えません。

先行きA社には減配リスク、B社には増配期待がある

A社は特別利益を含む純利益20のうち、15を今期配当する予定です。来期、特別利益がなくなると、純利益が大きく減り、減配になるリスクがあります。

一方、B社は特別損失によって小さくなっている純利益5を、そのまま配当する予定です。来期、特別損失がなくなると、純利益が大きく増え、増配になる期待があります。

テクニカル・ファンダメンタルズ分析を詳しく学びたい方へ

私の「株トレ」新刊が8月に、ダイヤモンド社より出版されました。

「2000億円超を運用した伝説のファンドマネジャーの 株トレ ファンダメンタルズ編」

一問一答形式で、株式投資のファンダメンタルズ(基礎的条件)分析を学ぶ内容です。

2021年12月出版の前作「2000億円超を運用した伝説のファンドマネジャーの 株トレ 世界一楽しい「一問一答」株の教科書」の続編です。

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/160m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)

![[動画で解説]「ドル/円、145円台の注目チャートポイントは?」FXマーケットライブ<br /><br />](https://m-rakuten.ismcdn.jp/mwimgs/2/9/160m/img_29b02dd6b2097bfbc9a23ecc5e6af42241904.jpg)

![[動画で解説]中国金融緩和策の「本気度」と「ホンネ」~次の景気刺激策の第一歩?それとも政策の限界?~](https://m-rakuten.ismcdn.jp/mwimgs/a/5/160m/img_a5b4f0e39363adc01eab217c1126389873851.jpg)