![[今週の日経平均&株式市場]米国株、最高値更新!戻りの鈍い日本株~米エヌビディア決算でどう動く? ~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【投資信託/2024年4月】今、上昇している市場はどこ?投資信託ランキング 9月利下げ観測浮上 円高のときに期待できるファンドは?](https://m-rakuten.ismcdn.jp/mwimgs/e/9/498m/img_e978424c060bc8976696430cffe684d784832.jpg)

![[動画で解説]台湾の頼清徳氏が5月20日に総統就任演説。「台湾有事」に動きはあるのか](https://m-rakuten.ismcdn.jp/mwimgs/d/e/498m/img_de6c8680e16febb35547f168c7b0f6f650404.jpg)

![[動画で解説]貯まらない理由は本当に突発費?よこみねさやかさん【大家族FPの家計診断!教育費編】](https://m-rakuten.ismcdn.jp/mwimgs/6/9/498m/img_6989541e06a9eabc2c1f22c10a854f3c76947.jpg)

![[動画で解説]日銀の次の一手は国債買入れの減額か ~「主な意見」は早ければ6月実施を示唆](https://m-rakuten.ismcdn.jp/mwimgs/d/8/498m/img_d84865a1a7cd4b06108b4bd76df05c8072276.jpg)

2024年の米国経済はソフトランディング(軟着陸)するか

2023年の今ごろ、多くの専門家が10年債と2年債の水準逆転(逆イールド=長短金利逆転)現象を主因に米国経済が景気後退(リセッション)に陥り、株価が低調を余儀なくされると慎重にみていました。

ところが、実際は想定した以上に強い雇用情勢、個人所得や個人消費の伸び、バイデン政権による財政出動による設備投資拡大、ディスインフレ(物価上昇率の減速)を受けて景気は底堅く推移しました。

上述した金融ストレスの低下を受けた資産効果(株高効果)も個人消費の下支えに寄与したと考えられます。とはいえ、2023年第4Q(10-12月期)以降は、コロナ禍に蓄えられた過剰貯蓄の減少、学生ローンの支払い再開、おととしからの利上げ累積効果を受け景気鈍化が見込まれています。

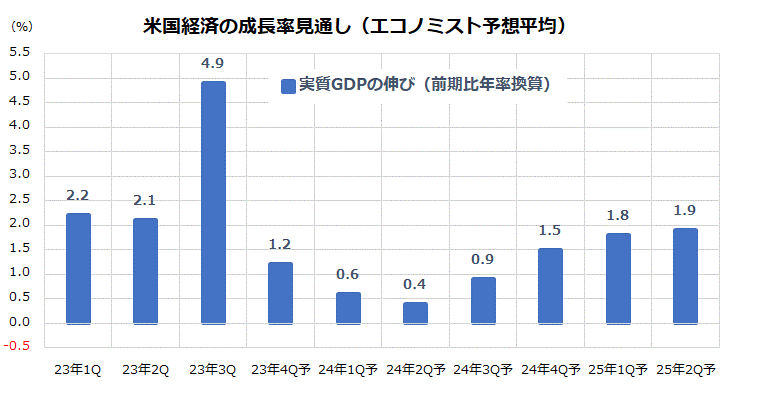

図表3は、米国の四半期別・実質GDP(国内総生産)成長率(前期比年率)の実績と市場見通し(エコノミストによる予想平均:ブルームバーグ集計)を示したものです。昨年第4Q(10-12月期)の実質成長率は+1.2%と第3Q(+4.9%)から急鈍化し、今年は第1Qと第2Qも低空飛行を続けると予想されています。

ただ、実質成長率は底割れ(マイナス成長入り)せず、米国経済はソフトランディング(軟着陸)していく見通しです。5日に発表された12月・雇用統計が総じて堅調だったことを受け、ジャネット・イエレン米財務長官は「私たちが今、目にしているのはソフトランディングだ」と述べました(CNN)。

米景気が底堅く推移していくことは、企業業績に与える影響の観点で株式市場の行方に重要となります。FRB高官が発言したように、今後発表されるインフレ指標や経済指標の次第で、今年は金融当局が早晩利下げに転じるだけでなく、QTを緩めて長期金利を安定化させ、景気を下支える可能性もあり注目したいと思います。

<図表3>米国経済のメインシナリオはソフトランディング

出所: Bloombergより楽天証券経済研究所作成(2024年1月10日)

▼著者おすすめのバックナンバー

2024年1月5日:2024年の分散投資はS&P500かオールカントリーか(香川睦)

2023年12月29日:びっくり初夢!?2024年のサプライズ予想(香川睦)

2023年12月22日:どうするNISA!低コスト投信で国際分散投資を全力応援(香川睦)

![[今週の日経平均&株式市場]米国株、最高値更新!戻りの鈍い日本株~米エヌビディア決算でどう動く? ~](https://m-rakuten.ismcdn.jp/mwimgs/6/8/356m/img_684d1770d12855c64d0d96e44e3a025934134.jpg)

![[今週の日経平均&株式市場]日本株がさらに上昇するのに必要な条件~買いの「ボリューム」が問われる~](https://m-rakuten.ismcdn.jp/mwimgs/c/9/356m/img_c9d5e67462f51a85c758f4fa4323de7134126.jpg)

![[動画で解説]みずほ証券コラボ┃5月20日【日米株、異なる様相に~今週は米半導体大手決算発表と4月CPI~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/9/1/160m/img_91c1bff888f5c58d8636938ba0d03e2783363.jpg)

![[動画で解説]【テクニカル分析】今週の日経平均&株式市場 最高値更新の米国株と戻りの鈍い日本株~米エヌビディア決算でどう動く?<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/1/e/160m/img_1e73d669416e330420930e808544ff4374917.jpg)

![[動画で解説]NYダウ・ナスダック最高値、日経平均はやや上値重い。今期減益見通し](https://m-rakuten.ismcdn.jp/mwimgs/d/5/160m/img_d51817c15f073e63769a5502baccf69449340.jpg)