![[今週の日経平均]先週の株価下落、どう受け止めるべき?短期下落トレンドだが、中期シナリオが見直される可能性~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]米国株式の調整が怖い?リスクを乗り切る投資戦略](https://m-rakuten.ismcdn.jp/mwimgs/1/d/498m/img_1d9d0d87aa28b2c538bdc817b43af0af70672.jpg)

![[動画で解説]「円安はもう止められない? 来月は160円の可能性」FXマーケットライブ](https://m-rakuten.ismcdn.jp/mwimgs/6/6/498m/img_6649f7128dc9c0632e9cc4279193e7ef42259.jpg)

![[動画で解説]【米国株】相場滑落 その時あなたは](https://m-rakuten.ismcdn.jp/mwimgs/b/7/498m/img_b79818a87ae163216d92a920fa74496467824.jpg)

![[動画で解説]「良いとこなし」の中国不動産市場はこれからどうなっていくのか?](https://m-rakuten.ismcdn.jp/mwimgs/0/9/498m/img_091e8e2d3e805e6299943ba28fd5f02242626.jpg)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の愛宕伸康が解説しています。以下のリンクよりご視聴ください。

「甲辰(きのえたつ)の日本経済、海外景気下振れに耐え(甲)、金利立つ(辰)」

2024年は、欧米景気がこれまでの大幅利上げの影響から正念場を迎えるとみられます。そうした中で為替や金利がどう動くのか。周回遅れながら新型コロナ禍からの回復途上にある日本経済が、欧米景気の下振れに耐え得るのか。

日本銀行は内外景気に不確実性が高まりつつある中で、正常化を進めることができるのか。今週のレポートでは、2024年の日本経済を展望します。

海外では欧米景気がいよいよ正念場

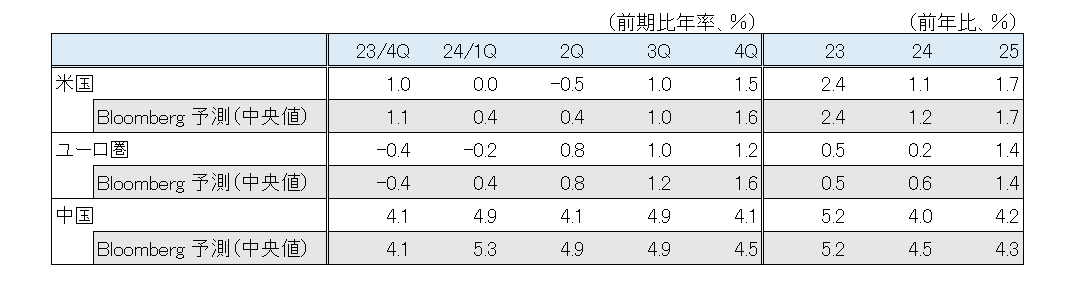

まず、海外景気から見ていきましょう(図表1)。欧米ではこれまで実施されてきた大幅な利上げの影響が、時間差で顕在化すると見込まれます。米国は年央にかけて浅いマイナス成長となり、すでにマイナス成長となっているユーロ圏も、年前半は厳しい状況が続くとみています。

年後半にかけて、FRB(米連邦準備制度理事会)やECB(欧州中央銀行)が利下げに転じることもあり、欧米景気は徐々に回復に向かうと想定しています。中国は、前期比1%程度(前期比年率4%程度)の低成長が続くとみています。

図表1 米欧中の実質GDP(国内総生産)成長率見通し

日本銀行はマイナス金利解除後様子見、イールドカーブはスティープ化

日本銀行は12月18~19日の金融政策決定会合で現状維持を決定しました。その後の総裁記者会見でも特に政策変更を仄めかすような発言はありませんでしたが、来年1月にマイナス金利政策を解除するというメインシナリオは維持します。

1月に解除がなかった場合でも、4月か6月には解除される可能性が高いとみています。解除後の政策金利は、無担保コールレート(オーバーナイト物)で0~0.1%を想定しています。

追加利上げは今のところ想定していませんが、追加利上げがあったとしても、FRBのような0.25%ではなく、もっと小刻みに行われるとみています。

イールドカーブはスティープ化する(立つ)と予想しています。景気と物価を反映する長期金利(10年)は、回復傾向を維持する日本経済(上昇要因)と、景気鈍化に伴う米国の長期金利低下による影響の綱引きになりますが、来年前半は後者が勝るため弱含み、年後半は上昇するとみています。なお、年末の長期金利(10年)は1.0~1.5%を想定しています。

![年間の配当金額は378万円!コツは連続増配or減配しない日本株銘柄選び 長期株式投資さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/b/160m/img_1b4eaa63a2b80802fdf7883a2a2adf3768520.jpg)

![[動画で解説]決算レポート:ディスコ(生成AI向け、メモリ向けを軸に業績好調)、メタ・プラットフォームズ(今1Qは業績好調。会社側は今期設備投資見通しを上方修正した)](https://m-rakuten.ismcdn.jp/mwimgs/f/d/160m/img_fd98da845998cce00bcf1720de17ba4673175.jpg)