![[今週の日経平均]先週の株価下落、どう受け止めるべき?短期下落トレンドだが、中期シナリオが見直される可能性~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]米国株式の調整が怖い?リスクを乗り切る投資戦略](https://m-rakuten.ismcdn.jp/mwimgs/1/d/498m/img_1d9d0d87aa28b2c538bdc817b43af0af70672.jpg)

![[動画で解説]「円安はもう止められない? 来月は160円の可能性」FXマーケットライブ](https://m-rakuten.ismcdn.jp/mwimgs/6/6/498m/img_6649f7128dc9c0632e9cc4279193e7ef42259.jpg)

![[動画で解説]【米国株】相場滑落 その時あなたは](https://m-rakuten.ismcdn.jp/mwimgs/b/7/498m/img_b79818a87ae163216d92a920fa74496467824.jpg)

![[動画で解説]「良いとこなし」の中国不動産市場はこれからどうなっていくのか?](https://m-rakuten.ismcdn.jp/mwimgs/0/9/498m/img_091e8e2d3e805e6299943ba28fd5f02242626.jpg)

![[今週の日本株]株価の反発力と上値抑圧のハードル~ 相場の動き出しは来週か? ~](https://m-rakuten.ismcdn.jp/mwimgs/9/f/550/img_9f8d3dfbc3b55e967fa951b04c655afa112193.png)

先週末25日(金)の日経平均は3万1,624円で取引を終えました。前週末終値(3万1,450円)からは約174円の上昇となり、1,000円を超える下げ幅だった前週から、やや持ち直した印象です。

先週の日経平均は週末に失速、ただし株価反発の兆しも

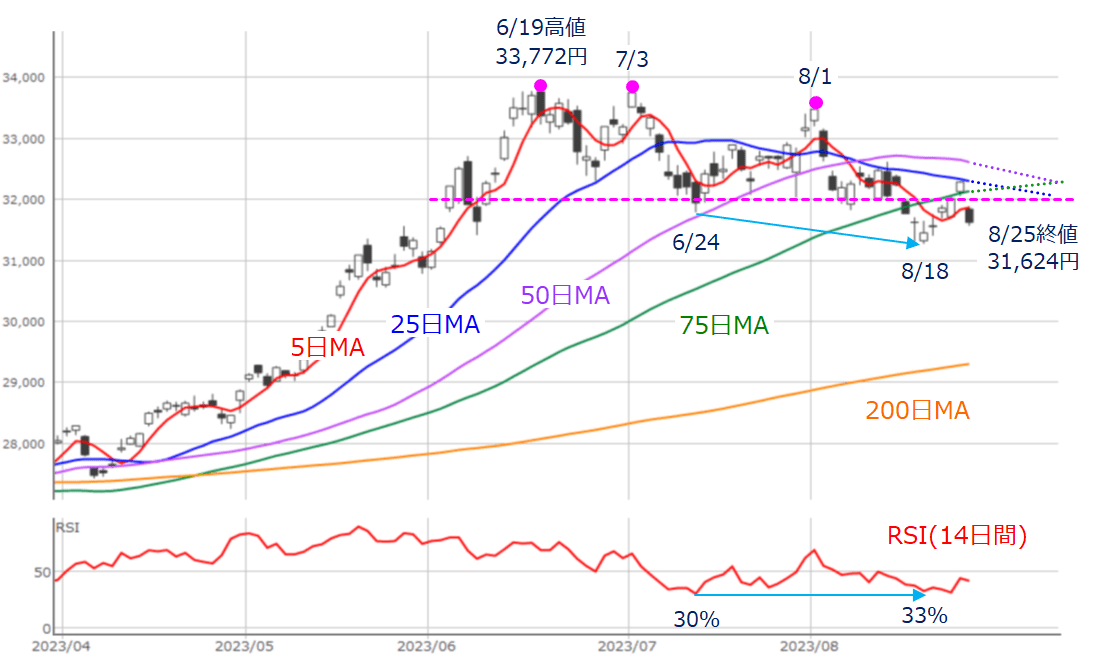

図1 日経平均(日足)とRSI (2023年8月25日取引終了時点)

先週の日経平均は、「株価の戻り基調が続いた後、週末に失速」する展開でした。

具体的に、上の図1で日々の値動きをチェックすると、週初の21日(月)から連騰となり、24日(木)の取引終了時点では、3万2,000円の株価水準や75日移動平均線を回復してきました。

ここまでの上昇幅を合計すると836円ほどになり、前週の下げ幅(1,022円)の約8割を取り戻していたのですが、週末25日(金)の取引が、いわゆる「窓」空けを伴って下落し、下げ幅(662円)も大きくなったことから、結果的に株価の反発力としては少し物足りなさを感じさせています。

とはいえ、株価反発のチカラ自体はまだ残っていると考えられます。その根拠となるのが、株価とRSI(14日間)における「逆行現象」です。株価は6月24日から8月18日にかけて安値を更新しましたが、同じ時期のRSIは30%から33%へと上昇しており、株価とRSIがそれぞれ反対の動きとなっていました。

一般的に、株価が安値や高値を更新する中で出現する逆行現象は、その後のトレンドが転換しやすいという特徴があり、実際に、先週に見せた株価の反発はその流れを受けたものと考えられます。今後も、株価が8月18日安値を下回らない限りは、戻りを試しやすい状況が続くと思われます。

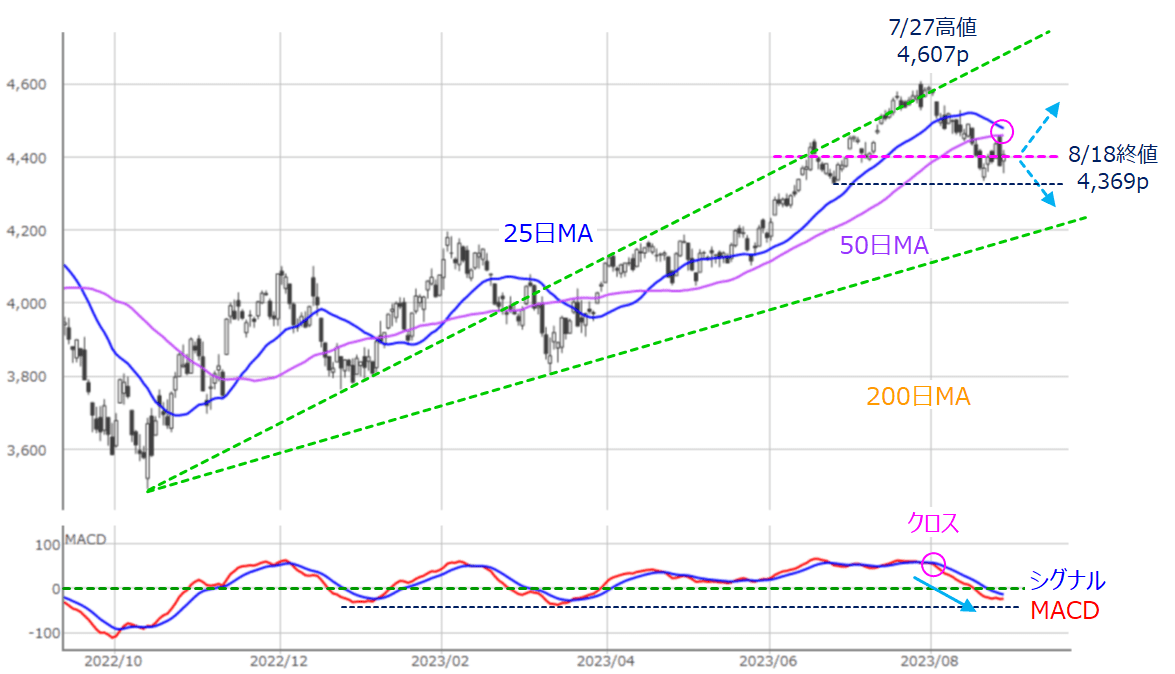

もっとも、株価の上値については、先週の高値をつけた24日(木)のローソク足を見ると、25日移動平均線が抵抗となっている点には要注意です。

図1でも、7月以降の25日移動平均線が株価の抵抗として機能している場面が多いことが確認できますし、25日移動平均線のほかにも、5日・50日・75日の3本の移動平均線が、比較的近い距離感に位置しているため、今週以降の株価が戻りをうかがう展開となった場合に、これらの移動平均線が超えるべきハードルとして意識されることになります。

そのため、今週は株価の反発力と、移動平均線を中心とする上値抵抗とのせめぎ合いが焦点になりそうです。

知っておきたい「移動平均線の方向感」

そこで、今週の焦点となる移動平均線について、もうちょっと深堀りしてみたいと思います。

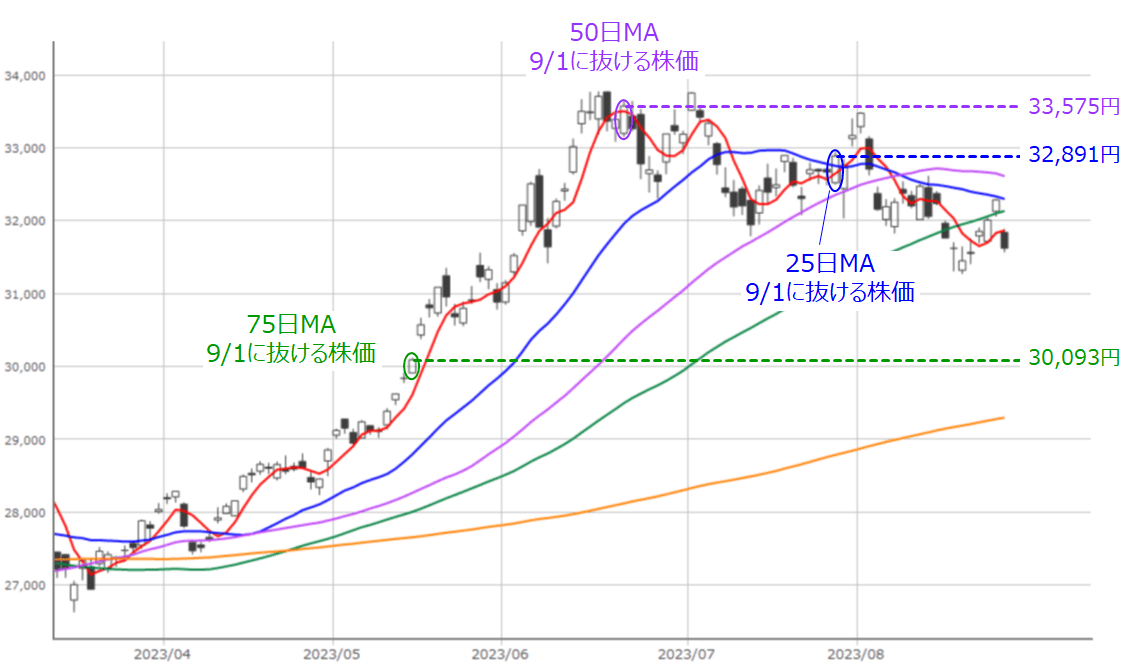

図2 日経平均(日足)の移動平均線 (2023年8月25日取引終了時点)

ご存じの方も多いと思いますが、移動平均線は、日足ベースの場合、5日とか25日とか、指定した期間の終値の平均値です。25日移動平均線であれば、当日から25日前の終値の平均で計算されます。

上の図2のチャート右端に表示されている25日移動平均線は、「8月25日から7月21日」の25日間で計算されていますが、今週の8月28日以降は、「8月28日から7月24日」、「8月29日から7月25日」といった具合に1日ずつ期間を移動して計算していきます。言い換えれば、「新たに計算に加わる日」と同時に、「計算から抜けて行く日」があるということです。

つまり、新たに計算に加わる現在の株価が、計算から抜けて行く日の株価よりも高ければ、移動平均線は上向きとなり、その反対であれば下向きとなるわけです。上の図2には、週末9月1日時点の計算で抜けて行く、25日前・50日前・75日前の株価を記載しています。

例えば、今週末9月1日の株価が図2のそれぞれの株価を下回っていれば、移動平均線は下向き、上回っていれば上向きとなりますので、今後の移動平均線の方向感を考えて行く上で参考にしていただければと思います。

TOPIXは意外と堅調

また、株価の反発力という視点では、TOPIXも株価の上昇余地を保っています。

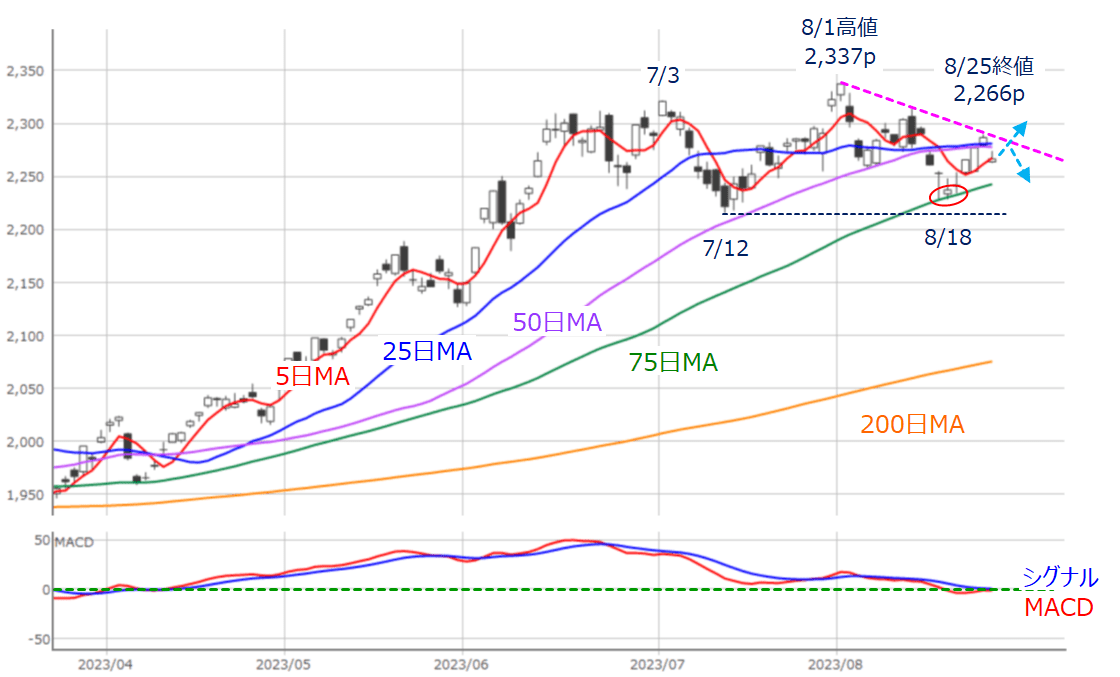

図3 TOPIX(日足)とMACD (2023年8月25日取引終了時点)

上の図3はTOPIXの日足チャートですが、直近安値(8月18日)が75日移動平均線をサポートとして維持できているほか、7月12日の安値も下抜けていないなど、下値については日経平均と比べると、かなりしっかりしていることがうかがえます。また、先週24日(木)のローソク足が25日移動平均線を上抜ける動きも見せています。

目先については、8月1日の高値を頂点とする、戻り高値どうしの「上値ライン」を超えられるかが焦点になります。上抜けできれば一段高、引き続き抵抗として機能すれば、「リターン・ムーブ」で下値を探る展開が想定されることになります。

続いて、株価材料や相場環境についても考えて行きたいと思います。先週の株式市場では、「エヌビディア決算」と「ジャクソンホール会議(カンザス連銀主催の経済シンポジウム)でのパウエル米FRB議長の講演」の2つに注目が集まっていました。

先週の注目イベント その1 エヌビディア決算

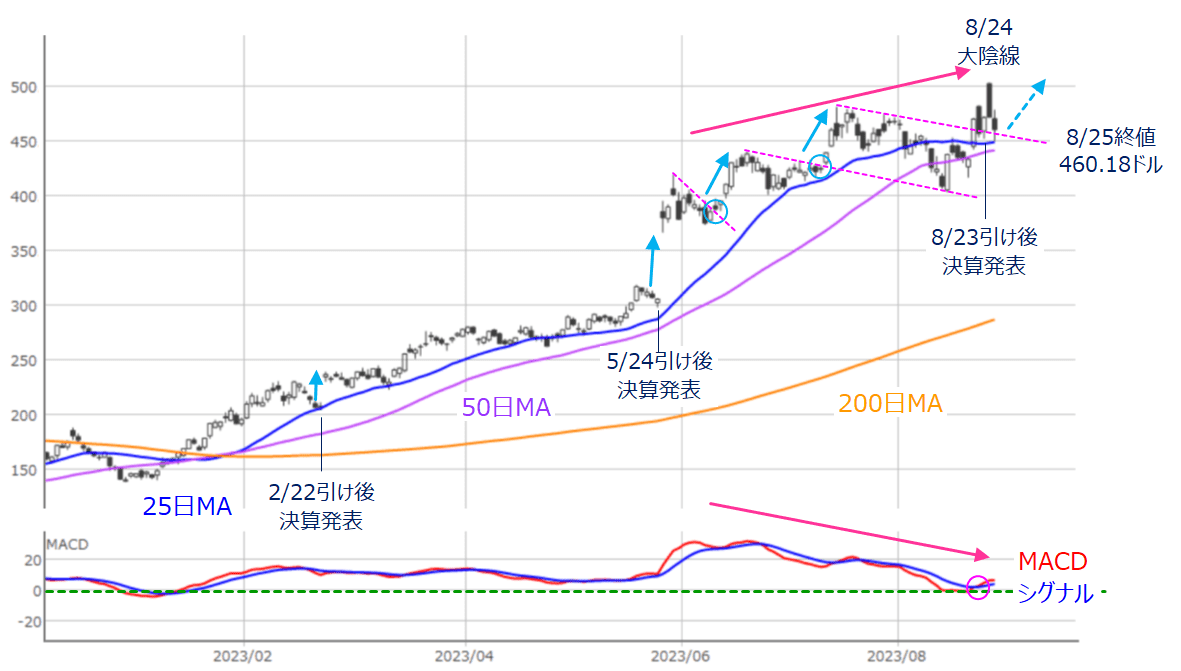

まずは、米半導体企業のエヌビディア決算の状況から確認して行きます。23日(水)の米国株市場の取引終了後に発表された同社の決算は、売上や利益、ガイダンス(業績見通し)が揃って市場予想を大幅に上回る強い内容となりました。

図4 米エヌビディア(日足)とMACD (2023年8月25日取引終了時点)

上の図4はエヌビディアの日足チャートですが、決算を受けて始まった翌24日(木)の取引は、一段高で始まり、500ドル台に乗せる場面があったものの、引けにかけては上げ幅が縮小し、大きな陰線となって終了しています。

一部の半導体関連銘柄にも買いが入るなどの動きが見られましたが、相場の盛り上がりは続かず、その影響は限定的となってしまいました。もうひとつの材料である、ジャクソンホール会議でのパウエル米FRB議長の講演待ちの警戒感が、決算を手掛かりとするお祭りムードに水を差した面があります。

とはいえ、決算を通じて、生成AI分野の成長期待やGPU(画像処理装置)への需要増が業績につながっていることは確認できたため、エヌビディアの中長期的な株価の上昇期待は継続していると考えられます。

ただし、エヌビディアの株価は年初から3倍以上に上昇してきたことや、足元で株価とMACDの「逆行現象」が出現していることを踏まえると、しばらくは株価が伸び悩む場面が増えそうですが、同社株については「安くなったところを拾う」戦略が有効かもしれません。

先週の注目ポイント その2 パウエル米FRB議長の講演

また、エヌビディアの好決算を手掛かりにしたお祭りムードを邪魔するほど注目度が高かった、ジャクソンホール会議でのパウエルFRB議長の講演ですが、いざ蓋を開けて見ると、その内容は従来と変わらず、今後の金融政策は、「経済統計データなどの状況次第で利上げもあり得る」といったものでした。

講演を受けた米国株市場は、主要3指数(NYダウ・S&P500・NASDAQ)が上昇したものの、前週に下抜けてしまった50日移動平均線をまだ回復できていない状況が続いています。

図5 米S&P500(日足)とMACD (2023年8月25日取引終了時点)

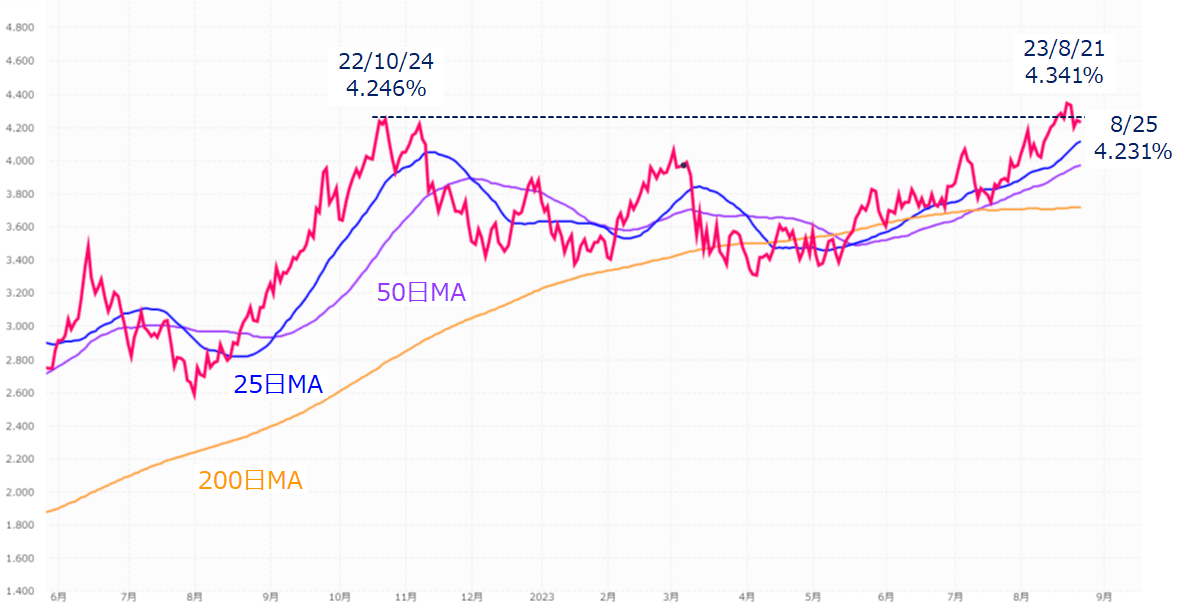

また、上昇基調だった米10年債利回りも、21日(月)に15年ぶりの高水準となる4.34%まで上昇した後、落ち着きを見せています。パウエルFRB議長講演後の25日(金)についても、目新しい手掛かりがなかったことで静かな反応となり、4.2%台まで低下しています(下の図6)。

図6 米10年債利回り(日足)の動き(2023年8月25日取引終了時点)

そのため、株式市場が金利の動向に神経質に反応する相場地合いが今週も続くことになりそうです。

米国の景況感と金融政策への思惑で動く展開が続く

今週はいわゆる「月またぎ」で9月相場入りとなりますが、国内市場のイベントが少なく、米国株市場のムードに左右される場面が多くなることが想定されます。

具体的には、米8月消費者信頼感指数(29日)や、米8月ADP全米雇用リポート(30日)、米7月個人所得・個人消費支出(31日)、そして、週末1日(金)の米8月雇用統計などの経済指標に対する市場の反応が注目されそうです。

なお、中国でも8月PMI公表のほか、中国恒大集団の債務再編交渉の行方や、碧桂園の決算なども予定されています。今週は中国株市場がオープンする時間帯(日本時間の10時半)の動きも警戒されるかもしれません。

基本的には、次回(9月19日~20日)の米FOMC(連邦公開市場委員会)に向けて、「米国の景況感をにらみつつ、米金融政策に対する思惑で動く」展開がメインシナリオですが、米国市場では、来週4日(月)がレイバー・デーで休場となります。

翌5日(火)のレイバー・デー明けは、海外投資家が夏休みから戻ってくるタイミングとされており、相場が動き出すのは来週以降と考えられることから、今週は米国の経済指標の結果と金利(債券市場)の動向をにらみながら一進一退する展開が続きそうです。

![[今週の日経平均]先週の株価下落、どう受け止めるべき?短期下落トレンドだが、中期シナリオが見直される可能性~](https://m-rakuten.ismcdn.jp/mwimgs/7/b/356m/img_7b78aa0694cda1bdc500bafa2b38b82934147.jpg)

![[今週の株式市場]地政学リスクは株高期待を打ち消すのか?~強まる不透明感とムード急変への警戒~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/356m/img_958ddd5e70db062a4eb0ddeb7528183f34082.jpg)

![[今週の日経平均]相場シナリオの見直しは必要か?~株価上昇を妨げる「モヤモヤ」感~](https://m-rakuten.ismcdn.jp/mwimgs/1/4/356m/img_141eb77931ca5f641ec6f71f2413527134137.jpg)

![年間の配当金額は378万円!コツは連続増配or減配しない日本株銘柄選び 長期株式投資さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/b/160m/img_1b4eaa63a2b80802fdf7883a2a2adf3768520.jpg)

![総資産1億円超え!それでも会社を辞めない理由 兼業投資家・なのなのさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/4/5/160m/img_454807d7375619b7a25509222322e3eb150274.jpg)

![配当金は月約42万円!赤字から黒字転換の転機は?兼業投資家・なのなのさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/c/c/160m/img_cc80be28fdb0a5702b3755d2e5ad5a6970356.jpg)