![優待弁護士厳選[GW特別版]食べ歩き銘柄ベスト10!](https://m-rakuten.ismcdn.jp/mwimgs/b/e/498m/img_becce356ac96933cf35e780d35455d02147122.png)

![[今週の日経平均&株式市場]ハードルを超えて上昇できるか?~連休と決算と米FOMCと需給~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]見えてきた!植田日銀総裁の目指す利上げの姿](https://m-rakuten.ismcdn.jp/mwimgs/2/f/498m/img_2f4d82ebebe4da889f5fde15ed2b1f4268305.jpg)

![[動画で解説]みずほ証券コラボ┃4月30日【ドル円と日米株の水準感は?】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/3/4/498m/img_3482a3ae5bc516154337fd49b1742d3b113854.jpg)

![[動画で解説]積立投資家は「価格暴落」がお好き?](https://m-rakuten.ismcdn.jp/mwimgs/7/5/498m/img_755652507172abb8c9e4db93a779b5bf68112.jpg)

![[動画で解説]日経平均乱高下でどう動いた?日本株億トレーダー対談!](https://m-rakuten.ismcdn.jp/mwimgs/d/0/498m/img_d0c8432468095bb867f5dac8db76deb081933.jpg)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の荒地 潤が解説しています。以下のリンクよりご視聴ください。

「「円安はもう止められない? 来月は160円の可能性」FXマーケットライブ」

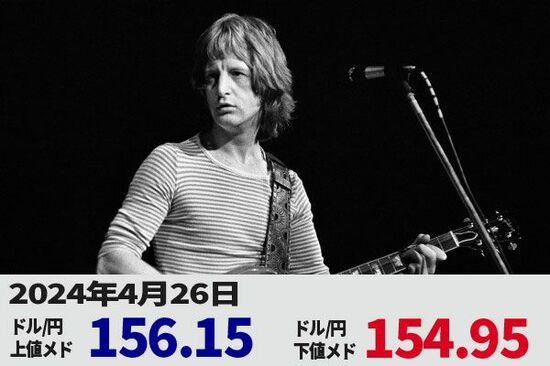

今日のレンジ予測

[本日のドル/円]

↑上値メドは156.15円

↓下値メドは154.95円

日銀利上げ:政策金利を年内に0.25%まで引き上げても、1.00%には時間かかる

米国:米国経済は「押し目買い」

FRB利下げ:利下げに対する「期待に満ちた楽観主義」がインフレ見通しの上昇リスクに

欧利下げ:ナーゲルECB理事「利下げは早すぎるより、遅すぎるほうが害は少ない」

日銀:弱いGDPはゼロ金利解除の妨げにならない

前日の市況

4月25日(木曜)のドル/円相場は前日比0.28円の「円安」。

2024年84営業日目のドル/円は、155.17円からスタート。この日の安値は始値と同じ155.17円。本日の日銀会合が終了するまでは「介入はない」との見方が強まるなかで1ポイントも下げなかった。NY市場に入り、米GDP(国内総生産)速報値発表があった東京時間夜遅くには155.74円まで上昇して34年ぶりの高値を更新した。終値は155.64円。24時間のレンジ幅は0.58円。

円安を止める手段はあるのか?あるとしても効果は限定的というのがマーケットの見方だ。まずは政府日銀による介入だが、中途半端な介入は投機家に買いチャンスを与えるだけなので、やるなら徹底的にやらなければならない。大規模介入を続けるには、軍資金となるドルが必要だ。しかし日本がドルを調達するために米国債を売却するとの連想が働くと米国債の利回りが上昇することになり、円安の原因といわれる日米金利差が拡大する皮肉な結果になりかねない。

日本銀行は本日の金融政策決定会合2日目で、国債買い入れ縮小を検討すると報じられている。日銀の国債保有残高を減らしていく量的引き締めによって国債利回りは上昇することになり、日米金利差拡大に歯止めをかけることになる。しかし、金利上昇は政府の借金である国債の利払い費が増えることであるため、日本の赤字財政運営の持続可能性に甚大な影響を及ぼす。検討するだけで、具体的な実施時期があいまいなままでは、即効性はない。

そもそも、政府日銀が本当に円安を止めようとしているのかを考える必要がある。155円が防衛ラインとはマーケットの憶測にすぎないのだ。

主要指標 終値

![年間の配当金額は378万円!コツは連続増配or減配しない日本株銘柄選び 長期株式投資さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/b/160m/img_1b4eaa63a2b80802fdf7883a2a2adf3768520.jpg)