![[今週の日経平均&株式市場]目先の相場は「上がりやすい」?~相場環境の微妙な変化には注意~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]見えてきた!植田日銀総裁の目指す利上げの姿](https://m-rakuten.ismcdn.jp/mwimgs/2/f/498m/img_2f4d82ebebe4da889f5fde15ed2b1f4268305.jpg)

![[動画で解説]みずほ証券コラボ┃4月30日【ドル円と日米株の水準感は?】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/3/4/498m/img_3482a3ae5bc516154337fd49b1742d3b113854.jpg)

![[動画で解説]積立投資家は「価格暴落」がお好き?](https://m-rakuten.ismcdn.jp/mwimgs/7/5/498m/img_755652507172abb8c9e4db93a779b5bf68112.jpg)

![[動画で解説]日経平均乱高下でどう動いた?日本株億トレーダー対談!](https://m-rakuten.ismcdn.jp/mwimgs/d/0/498m/img_d0c8432468095bb867f5dac8db76deb081933.jpg)

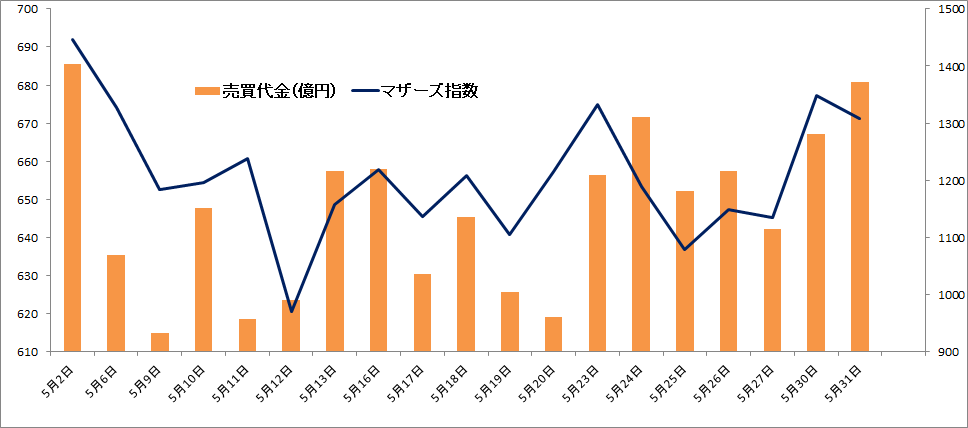

5月の中小型株ハイライト

<マザーズ指数(左軸)とマザーズ売買代金(右軸)>

5月のハイライト

(1)米国株の歴史的ベアトレンドの片隅で…

「セルインメイ(5月に株を売れ)」という米国の有名な相場格言がありますが、「これがセルインメイか!」を感じさせた5月の米国株市場。大幅利上げを想定して4月に大幅安した米国株でしたが、無事5月FOMC(米連邦公開市場委員会)を通過→それでも本格的な反転にならず…。

続いて、高インフレ警戒の中での重要指標4月CPI(消費者物価指数)も通過→それでも反転ならず…。金融緩和下で続いた「イベント警戒→通過でリバウンド」のパターンが崩壊。「金融引き締め下の相場は今までとは別物だ…」と感じさせられる展開でした。

ウォルマートやターゲットの決算失望、住宅や消費系の弱い経済指標続出で、「景気減速」を意識しながら「株から逃げろ!」なムードに。安全資産への資金シフトが主流になると、「株売り/債券買い」の形になります。

株を売って債券を買う、このマネーフローが米長期金利の上昇を抑え、金利上昇は一服したのに米グロース株は上がらない悩ましい展開に。5月20日に安値を付けた後は、月末にかけて強めのリターンリバーサル。

とはいえ、NYダウ(ダウ工業株30種平均)は4月第1週~5月第3週にかけて90年ぶりの8週連続下落を記録するとか、S&P500種指数がベアトレンド入りの目安とされる高値から20%超の下落を記録するとか…歴史的なベアトレンドを感じさせる痕跡を残しました。この潮流にはあらがえず、東証マザーズ指数も12日が年初来安値に。

(2)チラつく人気銘柄の実力不足と過大評価

GW(大型連休)が明けると、待ったナシで日本企業の決算発表シーズンになります。

決算発表自体のサプライズはポジティブ/ネガティブそれぞれで、明暗分かれるわけですが…今回の決算シーズン、過去最大レベルの自社株買い発表ラッシュでしたので、それでいえば東証グロース上場の中小型グロースには関係無い話。

株主還元を期待する対象ではないとして、やはりグロース株、とくに人気銘柄には、高い期待(高いバリュエーション)に見合う成長性を決算で示して欲しいところ…なのですが、ここが微妙でした。

メルカリ(4385)、フリー(4478)、JTOWER(4485)など主力級が相次いでネガティブ決算。また、20日に人気銘柄のFRONTEO(2158)が本決算を発表。今23年3月期の期初計画が減収・大幅減益だったことで、翌日は失望売り殺到によりストップ安売り気配に…。

ちなみに、FRONTEOの今期予想は売上高が8%減の100億円、営業利益が41%減の10億円なのですが、市場コンセンサス(アナリスト予想)とのかい離が大きかったことも話題に。アナリスト予想は売上高が37%増の150億円、営業利益が63%増の28億円。

「違うにも程がある…」ですが、この手のグロース株の業績予想に関しては「アナリスト予想はうのみにしちゃダメ!」これ大事!?

FRONTEO(2158)決算数値(前期実績/今期予想/アナリスト予想)

【単位:億円】

| 決算期 | 売上高 | 前期比 | 営業利益 | 前期比 |

|---|---|---|---|---|

| 22年3月期実績 | 109.3 | 5% | 17.2 | 239% |

| 23年3月期 会社予想 |

100.0 | -9% | 10.0 | -42% |

| アナリスト予想 (コンセンサス) |

150.0 | 37% | 28.0 | 63% |

(3)他で勝負しよう…個人の短期マネーは海運などに離散

新規の信用買い(個人投資家による短期上昇狙いの買い)が旺盛なとき(だけ?)、マザーズ指数は上昇します。上昇し始めるとさらに信用買いが盛り上がり、さらに上がります。下落し始めると、その真逆で新規の信用買いが減ります。

とくに、ナスダック総合指数が年初来安値を更新したことで、「(マザーズ指数の前回の安値など)テクニカル的なメドで下げ止まる根拠は無いだろう」という雰囲気に。そうなると、個別株で大きく下がったと思っても、「下値で買おう!」なる逆張り意欲も減退します。

旧マザーズ銘柄の1日当たり売買代金が1,000億円を割り込むなど、盛り上がりかけていた4月月初の半分以下が当たり前に。「底入れっぽい動きを確認してから入ろう」と考える投資家が増え、下落トレンド中の安値圏では逆張り買いも少なくなりました。

また、日経平均が大きく動いたこともあり、個人の短期マネーは日経平均のブルベアETFや、配当ネタで再び盛り上がった海運株など、中小型株より流動性の高い投機対象へ流れた影響もあったように思われます。

6月の中小型!今月のキーワードは…「選抜」

世界中の投資家、誰にも分からないこと…それは、(米主要指数がそろって年初来安値を付けた)5月20日安値で米国株はいったん底入れしたのか?ということ。QT(量的引き締め)が始まる中、高値をまた取りにいくなどあるのか? このモヤモヤ感を、誰もが平等に抱えています。

そんな考えても分からない未来を想像する前に…、なぜ5月20日に向けて、あれほど株価が下げたのか?を検証するのも大事なこと。誰が売ったことが株価を押し下げたのか? 今回、いったんの陰の極になったのが5月20日だったことを踏まえると、こんな仮説を立てることができます。

株式市場で影響が大きいプレーヤーは、日米ともヘッジファンド(以下HF)です。そのHFは、6月末を決算期末とする場合が多いことも知られています。

決算期末を前に、何が起こるか? パフォーマンスが悪いHFに対しては、お金を出している最終投資家が解約しようとします(運用させていると損が膨らみそうだから)。

ただ、解約を求められても、ポジションを解消して現金化するのに時間は必要です。そのため、解約請求は期末の45日前辺りまでに要請しているHFが多いと言われます(実際は、30日辺りでも受け付けると聞きますが)。

そう考えると、パフォーマンスの悪化したHFに解約請求が相次いだとして、その期限がちょうど今回の陰の極に重なるとも言えるのです。実際、HFからの資金流出は足元で加速していました。5月分はまだ開示されていませんが、4月分のフローは調査会社から発表されています。

一部調査会社によれば、4月の段階でHFの解約は411億ドルにのぼった一方、設定は143億円。差引で267億ドルの資金流出で、これは2020年3月のコロナショック以来の流出だったようです。

昨年までのHFへの資金流入が巨大だった反動が、解約という形でこの時期に重なったのは間違いなさそう。そして、このHFの解約のポイントは「パフォーマンスが悪いHFが解約される」という点に尽きます。パフォーマンスが良ければ、引き続き運用を任せますから。

では、パフォーマンスが悪かったHFはどういう運用戦略をとっていたか? 運用戦略別の年初来パフォーマンスを表にしています。

ヘッジファンド戦略別年初来パフォーマンス(5月31日時点)

→ロングショート戦略の苦戦が目立つ(出所:ヘッジファンドリサーチ社)

| 年初来騰落率 | |

|---|---|

| HFRXマクロCTA | 1.5% |

| HFRX株式中立 | 0.8% |

| HFRXロングショート戦略 | -2.7% |

指数別年初来パフォーマンス(5月31日時点)

→グロース系指数のパフォーマンス悪が露骨

| 年初来騰落率 | |

|---|---|

| TOPIX | -4.0% |

| S&P500 | -13.3% |

| NASDAQ | -22.8% |

| マザーズ指数 | -32.1% |

株式運用に関連する戦略の中で、年初来パフォーマンスがマイナスなのは「ロングショート戦略」でした。これは、何らかの現物株を買い(ロング)、そのヘッジで指数をショートする戦略で、最も人気のあるHFの運用戦略です。

この戦略が苦戦しているということは、現物株の買い(ロング)ポジションが今回の下げ相場で大ヤラレしたということ。同じ期間の日米株価指数も表示していますが、これでいえばパフォーマンスが悪かったのはグロース株を厚めにロングにしていたHFと想像されます。

解約請求が来たから、無条件でポジション解消…安値圏でも株価など関係なく、ロスカットします。最終投資家にお金を返さないといけないわけですから。

この時期ならではの売りが一巡した…として、何を買えばいいのか?

この仮説のような需給要因が影響したとすれば、いったん底入れしたと考えることも可能です。期末を前に、HFに対して解約請求が相次ぎ、その解約請求に従った無条件の株売りはいったん峠を越えたわけですから(次は12月の期末を前にした11月中旬に同じ話が出ますが)。

嵐は通過し、6月相場へ。ようやく中国・上海市の都市封鎖が解除されました、これはポジティブ。日本では、「骨太の方針」の閣議決定が6月7日に予定されているほか、10日より外国人観光客の受け入れが再開します。期待含めて、これらもポジティブ。

一方で、米国ではFRBがQTを開始、月ベースで900億ドルを超える保有資産売却が始まります。引き続き、「QT開始後の株式市場は今までと別物かもしれない…」この前提で、米国株と米長期金利がどんな推移をたどるか、引き続き気は抜けないところです。

外部環境に翻弄(ほんろう)されそうな株価指数より、個別株で勝負だ! が6月は主流になりそう。個別銘柄間のパフォーマンス差は何で出るか? インバウンド関連だとかテーマ株を除けば、やはり5月に発表された決算ですね。

大型株の場合、アナリストが付いているため、決算を受けてレーティングや目標株価の修正がなされます。それで見直されて、評価を高めている銘柄もすでに多く出ています。

今回は、中小型株の中で、アナリストによる予想ベース(コンセンサス)で今期の営業増益率が高い銘柄をピックアップしました。アナリスト予想ベースで増収、最終増益、そして前期も黒字の企業だけとしました。

それでいて、バリュエーション面で高過ぎない銘柄(予想PER30倍未満)だけ残すと…スタンダードとグロースの上場銘柄合わせて148銘柄まで絞り込めます。その中で、営業利益の伸び率が高い上位9社が以下の銘柄です。

| 市場 | コード | 銘柄名 | 時価総額 (億円) |

予想PER (倍) |

コンセンサス営業利益 対会社前期実績伸び率 |

|---|---|---|---|---|---|

| グロース | 6090 | HMT | 35 | 20.7 | 285% |

| スタンダード | 6164 | 太陽工機 | 72 | 9.0 | 167% |

| グロース | 5704 | JMC | 43 | 25.3 | 165% |

| スタンダード | 6668 | プラズマ | 185 | 10.8 | 116% |

| グロース | 4370 | モビルス | 42 | 19.9 | 94% |

| スタンダード | 4293 | セプテーニHD | 1,159 | 29.4 | 75% |

| グロース | 7372 | デコルテHD | 57 | 5.7 | 72% |

| スタンダード | 5162 | 朝日ラバー | 25 | 13.1 | 70% |

| スタンダード | 6778 | アルチザ | 121 | 12.3 | 68% |

時価総額100億円未満の小型株ながら、今期の営業利益が急伸する見込みの銘柄群。

アナリスト予想の精度は怪しいところですが(信じるとするならば)太陽工機、セプテーニHD、朝日ラバーは会社計画に対してアナリストは大幅上振れを予想しています。今後の上方修正期待も含めて、株価にどう練り込まれるか?に注目です。

5月は需給で下がった面が大きいとも言えそうですが、この世界でよく耳にする「株は結局ファンダメンタルズ」、そのフレーズの真価が問われる1カ月になりそうです。

![年間の配当金額は378万円!コツは連続増配or減配しない日本株銘柄選び 長期株式投資さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/b/160m/img_1b4eaa63a2b80802fdf7883a2a2adf3768520.jpg)

![[動画で解説]積立投資家は「価格低迷」もお好き?](https://m-rakuten.ismcdn.jp/mwimgs/1/c/160m/img_1c6863a0a02742abff9556a9f9c50be366833.jpg)

![[動画で解説]みずほ証券コラボ┃5月7日【日米株の3本線、発散から収束?~今週は国内企業決算発表の本格化~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/1/f/160m/img_1fc58b49e64767b0a3770336ba106a7e84651.jpg)

![[動画で解説]【テクニカル分析】今週の株式市場 目先の相場は「上げやすい」?~相場環境の微妙な変化には注意~](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_764eba128e08c24e963484dd92faa78173050.jpg)