![[今週の日経平均&株式市場]目先の相場は「上がりやすい」?~相場環境の微妙な変化には注意~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]見えてきた!植田日銀総裁の目指す利上げの姿](https://m-rakuten.ismcdn.jp/mwimgs/2/f/498m/img_2f4d82ebebe4da889f5fde15ed2b1f4268305.jpg)

![[動画で解説]みずほ証券コラボ┃4月30日【ドル円と日米株の水準感は?】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/3/4/498m/img_3482a3ae5bc516154337fd49b1742d3b113854.jpg)

![[動画で解説]積立投資家は「価格暴落」がお好き?](https://m-rakuten.ismcdn.jp/mwimgs/7/5/498m/img_755652507172abb8c9e4db93a779b5bf68112.jpg)

![[動画で解説]日経平均乱高下でどう動いた?日本株億トレーダー対談!](https://m-rakuten.ismcdn.jp/mwimgs/d/0/498m/img_d0c8432468095bb867f5dac8db76deb081933.jpg)

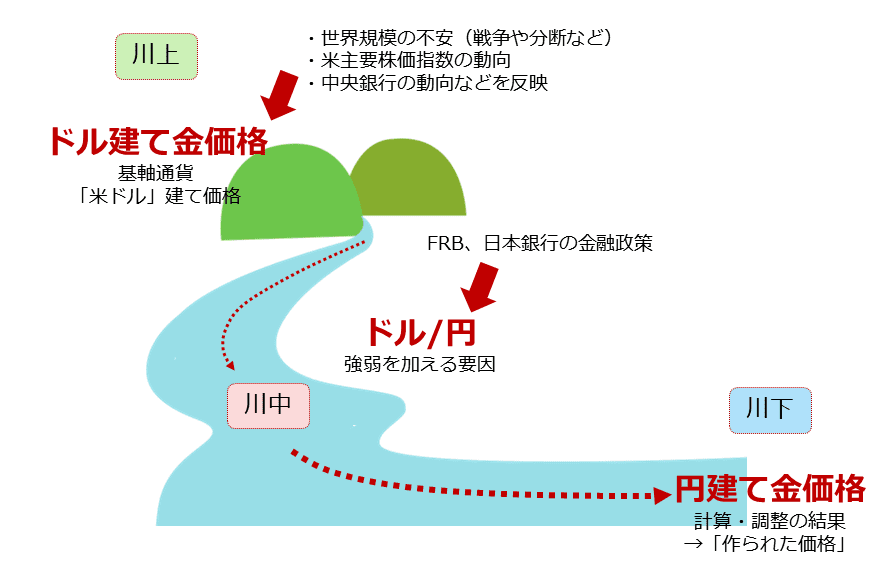

円建て金(ゴールド)小売価格の決まり方

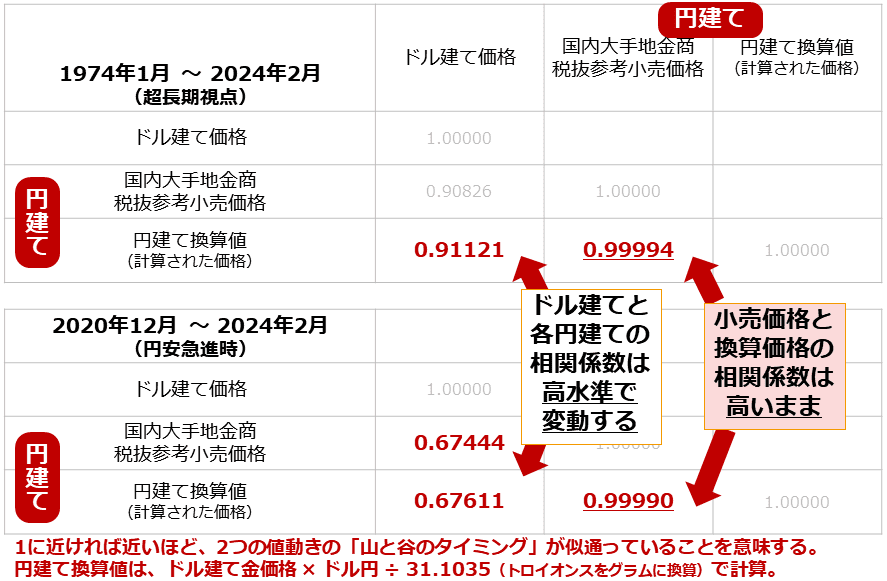

国内の金(ゴールド)小売価格の決まり方について考えます。以下はドル建て金(ゴールド)価格(以下、ドル建て)、国内大手地金商税抜参考小売価格(以下、国内小売)、そして円建て換算値(以下、換算値)の相関係数です。

円建て換算値は、ドル建て金価格 × ドル円 ÷ 31.1035(トロイオンスをグラムに換算)で計算しています。相関係数はマイナス1と1の間で決定し、1に近ければ近いほど二つの値動きの「山と谷のタイミング(絶対額ではない)」が似通っていることを意味します。一般に相関係数が0.7程度であれば、おおむね似通っている、と言われます。

ドル建てと国内小売の相関係数は、ドル円の変動による影響を直に受けます。例えば、記録的な規模で円安が急進した2020年12月から2024年2月の相関係数は0.67443と、0.7弱となり、ほぼ1に比べると相関係数は低くなりました。

ただ、記録的な円安にあって0.7近辺を維持していることを考えれば、基本的にはドル建てと国内小売には継続的な相関が認められるといえそうです。(過去50年を振り返ると0.91121だった)

図:相関係数(1974年1月から2024年2月までの月間平均価格をもとに算出)

国内小売と換算値の相関係数に着目します。過去50年間でも、円安が急進した約3年間でも、変わらずほぼ1である0.9999近辺です。(相関係数は二つの銘柄の値動きにおける山と谷のタイミングの関係性の強弱を示唆するもので、絶対額の完全性を示すものではない点に留意が必要です。ほぼ1であることが、二つの価格が同一であることを示しているわけではありません)

ここで述べたいことは、国内小売と計算で求めた換算値の相関係数がほぼ1なのであれば、国内小売はほぼ計算で求められると思量できることです。筆者はこれをもって国内小売は「つくられている」と考えています。国内小売は独自の価格決定要因を持たず、淡々とドル建てとドル円によってつくられ続けている可能性があります。

日銀のマイナス金利解除を機に、国内では利上げの議論が進んでいますが、その利上げによって国内小売が大きく下がる可能性は低いとみています。国内小売は以下の通り基本的にドル建てに追随する、ドル円が急変して相関が薄れたとしても長期視点ではやはり、ドル建て追随に回帰すると考えます。

つまり、国内小売の価格決定に最も重要なのは「ドル建て」ということになります。

国内小売は、長期視点では同じ金(ゴールド)であり基軸通貨で取引されているドル建ての動向に最も強く影響を受けています。ドル円は、国内小売の動向に短中期的な強弱を加えることはあったとしても、長期視点のトレンドをつくることはほとんどありません。

その意味では、国内小売やそれと似た値動きをする金関連商品への投資の際は、ドル建てを最重要視しつつ、その次にドル円にも目を配る、という姿勢が欠かせないといえます。日銀の方針などの日本独自の要素よりも海外の動向に目を向けることが重要だと考えます。

ドル円は日銀の方針に影響を受けますが、そもそもドル円は日本の要因だけで動いているわけではありません(米国起因の影響力は大変に大きい)。かつ長期視点でドル円の国内小売に対する影響度がドル建てに及ばないのであれば、日銀のマイナス金利解除や利上げ模索が国内小売などへの投資妙味を低下させる決定的な要因にはならないといえるでしょう。

図:円建て金(ゴールド)の価格決定のイメージ