![[今週の日経平均&株式市場]目先の相場は「上がりやすい」?~相場環境の微妙な変化には注意~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]見えてきた!植田日銀総裁の目指す利上げの姿](https://m-rakuten.ismcdn.jp/mwimgs/2/f/498m/img_2f4d82ebebe4da889f5fde15ed2b1f4268305.jpg)

![[動画で解説]みずほ証券コラボ┃4月30日【ドル円と日米株の水準感は?】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/3/4/498m/img_3482a3ae5bc516154337fd49b1742d3b113854.jpg)

![[動画で解説]積立投資家は「価格暴落」がお好き?](https://m-rakuten.ismcdn.jp/mwimgs/7/5/498m/img_755652507172abb8c9e4db93a779b5bf68112.jpg)

![[動画で解説]日経平均乱高下でどう動いた?日本株億トレーダー対談!](https://m-rakuten.ismcdn.jp/mwimgs/d/0/498m/img_d0c8432468095bb867f5dac8db76deb081933.jpg)

自社株買いは、会社にもメリットがある

自社株買いは、株主にメリットが大きいが、会社にもメリットがあります。買い取った自社株に対して、会社は配当金を払わないで済みます。買いつけた株数の分だけ、配当金の支払い総額を減らすことができます。

米国企業は、自社株買いを、財務戦略の一環として重視しています。昔、米国企業の投資家説明会で、自社株買いの目的を「自社株への投資が、一番利益率が高いので実施する」と説明していたのを聞いたことが印象に残っています。

簡単な例で説明しましょう。

A企業が、余剰キャッシュを10億円持っていたとします。その使い道に、【1】設備投資、【2】借金返済、【3】自社株買い、【4】大口定期預金の4つの選択肢があったとします。

【1】設備投資のニーズなく、無理に投資しても投資利回りは2%しか期待できない

【2】借入金利は2%

【3】自社株の配当利回りは3%

【4】大口定期預金の利回りはメガ銀行で0.002%程度

この場合、自社株買いの利回りが一番高くなります。配当金は、税引き後利益から払われます。配当金を減らせば、税引き後で3%のリターンが得られます。税引き前では、4.5%程度の高い確定利回りが得られる計算となります。

このような場合に、財務戦略として、自社株買いを実施することが、会社にとって一番利益率の高い投資先となるわけです。米国企業は、そういうことを説明していたのです。

自社株買いのメリット、おおまかな計算

自社株買いを発表する企業が増えています。発表された自社株買いが、株主にどのくらいのメリットがあるか、おおよその見当をつける方法を、お教えします。

発表された自社株買いが、全て実行されるとした場合、発行済株式数が何%減るのか、見るとよいです。

具体例を見てみましょう。以下をご覧ください。

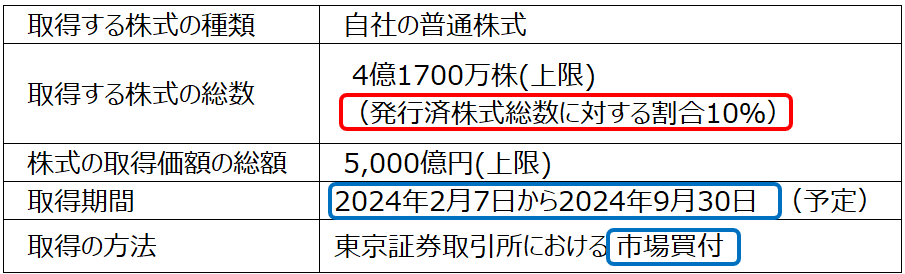

<2024年2月6日に発表された三菱商事(8058)の自社株買い概要>

ここで、一番注目していただきたいのは、私が赤で囲んだところ、「発行済株式総数に対する割合10%」です。上限株数を発表時の株価で買い付けると、発行済株式総数が、10%減少します。ということは、1株当たり利益が、おおむね11%増えるわけです。

PERなどの株価評価が変わらなければ、自社株買いで、1株当たり利益が11%増加し、株価が11%程度上がると期待できます。厳密に計算すると、もう少し異なる結果となりますが、ざっくりしたメリットの把握としては、上記でOKです。

この発表が出た翌日、2月7日に三菱商事株は前日比9.7%上昇しました。自社株買いの理論上のメリット(約11%上昇)をほぼ一日で織り込んだ形となります。

次に注目していただきたいのが、青で囲んだ「取得期間」と「取得の方法」です。「2024年2月7日から2024年9月30日」まで、「市場買付」とされています。つまり、「半年くらいかけて、市場で買っていく」ということです。

自社株取得枠で表示される金額は、あくまでも上限であって、それを本当に全て買うかどうか分かりません。株価が上昇し過ぎると、買わないこともあり得ます。

三菱商事は過去、公表した自社株買いをきっちり実施してきた経緯があるので、投資家の信頼があると考えられます。

コロナショックで一時減少した自社株買いがまた増加へ

2020年はコロナ禍で不測の事態に備えるために、バランスシートで保有するキャッシュを増やす企業がたくさんありました。そのため、自社株買いを控える動きが広がりました。

ただし、2021~2022年にかけて、コロナ禍が収束するにつれて、企業活動は正常化し、自社株買いを復活させる企業が増えてきました。

東京証券取引所が、PBR(株価純資産倍率)が1倍を割れる企業が東証上場企業の半数以上になっている現状を憂慮し、株主価値改善策の開示と実施を、PBRの低い企業などに要請しました。これを受け、今後、日本企業に自社株買いが増えてくる期待が高まっています。私は、今後、東証上場企業で毎年10兆円以上の自社株買いが実施されると予想しています。

▼著者おすすめのバックナンバー

2024年2月26日:日経平均最高値!それでも、日本株は割安と判断する理由(窪田真之)