![[今週の日経平均&株式市場]目先の相場は「上がりやすい」?~相場環境の微妙な変化には注意~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]見えてきた!植田日銀総裁の目指す利上げの姿](https://m-rakuten.ismcdn.jp/mwimgs/2/f/498m/img_2f4d82ebebe4da889f5fde15ed2b1f4268305.jpg)

![[動画で解説]みずほ証券コラボ┃4月30日【ドル円と日米株の水準感は?】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/3/4/498m/img_3482a3ae5bc516154337fd49b1742d3b113854.jpg)

![[動画で解説]積立投資家は「価格暴落」がお好き?](https://m-rakuten.ismcdn.jp/mwimgs/7/5/498m/img_755652507172abb8c9e4db93a779b5bf68112.jpg)

![[動画で解説]日経平均乱高下でどう動いた?日本株億トレーダー対談!](https://m-rakuten.ismcdn.jp/mwimgs/d/0/498m/img_d0c8432468095bb867f5dac8db76deb081933.jpg)

「お金持ち」よりも、ファイナンシャル・ウェルビーイングが大切とは言っても、ある程度はお金があるに越したことはありません。そこで今回は、無理なく、しかし長期的には預貯金よりも有利にお金を増やしていく方法をご説明します。

預貯金だけではない!資産形成に利用できるさまざまな制度

将来のライフイベントや老後に向けて、お金を貯めている、資産形成している、という方の中には、ほとんどが預貯金という方も多いのではないかと思います。しかし、現在の定期預金の金利は0.004%前後と、金利で大きく増やすことは期待できません。

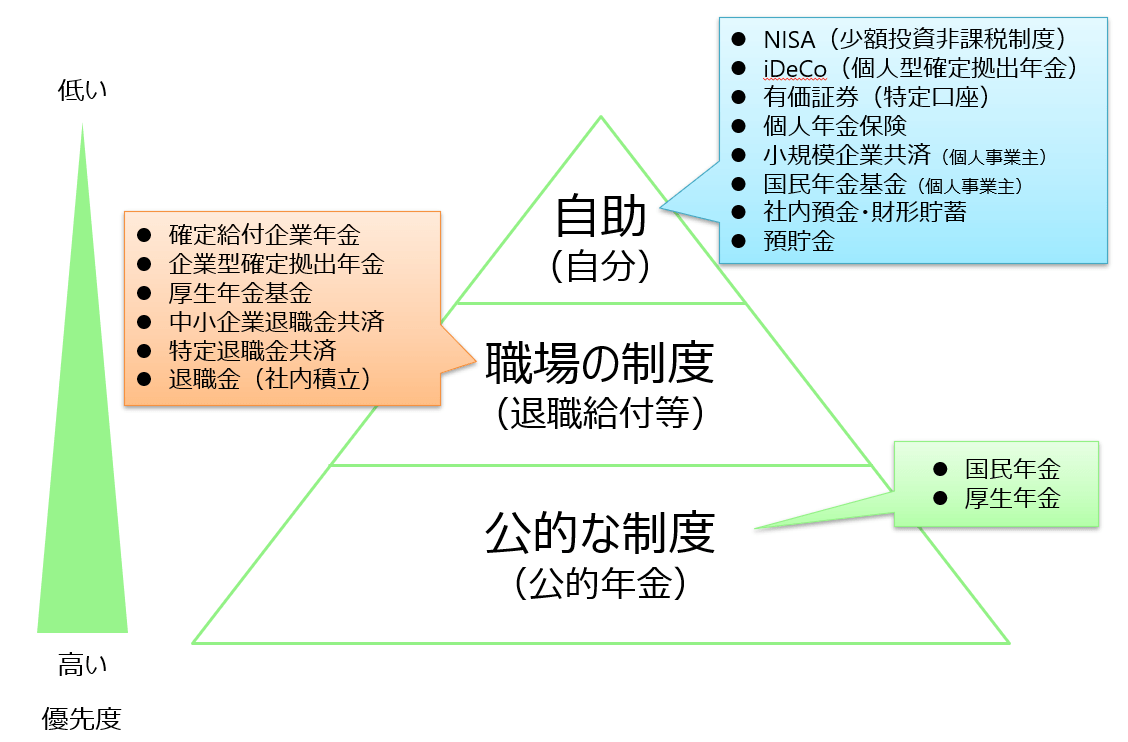

預貯金以外にも、将来に向けた資産形成で利用できる制度にはさまざまなものがありますので、しっかり活用していくことが大切です。次の図をご覧ください。

資産形成に利用できる制度の種類と優先度

大きく分けると公的な制度、職場の制度、そしてご自身で準備していく自助という3階建ての構造になっています。優先順位は、公的な制度、職場の制度、自助という順番で考えていくことが大切です。

主に老後資金という位置づけになりますが、日本は国民皆年金ということで、原則として誰もが公的な制度として国民年金や厚生年金に加入しています。

次に、会社員や公務員の方は、職場によってもさまざまですが、退職金や企業年金などの退職給付が職場で用意されている方も多いでしょう。具体的にいつ、いくら受け取れるのか、大まかな金額でいいので確認しておきましょう。

そして、3階部分が個人として準備していく自助の部分です。預貯金以外では、NISA(ニーサ:少額投資非課税制度)やiDeCo(イデコ:個人型確定拠出年金)、個人年金保険などを利用されている方も多いかと思います。お勤め先によっては社内預金や財形貯蓄などといった制度が利用できることもあるでしょう。

このように資産形成に利用できる制度にはさまざまなものがあります。ご自身が利用できる制度に何があるか確認し、できるだけ有利なものから利用していくのがおすすめです。

新しいNISA、毎月の積み立て額をイメージしてみる

資産形成に利用できる制度はいろいろありますが、今回は具体例として、大幅にリニューアルされ2024年から始まる新しいNISAを使う場合をイメージしてご説明します。

新しいNISAでは、投資元本で最大1,800万円まで、無期限に非課税で投資していくことが可能です。例えば、毎月3万円で積立投資をすると、年間では36万円になりますから、50年間にわたり非課税で積立投資可能です。20歳から始めても70歳になるまで同じペースで投資できるわけです。

毎月3万円というと金額的に難しいと感じられるかもしれません。しかし、例えば会社員で年2回ボーナスを受け取れる方なら、毎月1万円、ボーナス時に1回12万円という形にすれば年間36万円となります。自分にとって無理のない金額設定とペース配分を考えてみましょう。

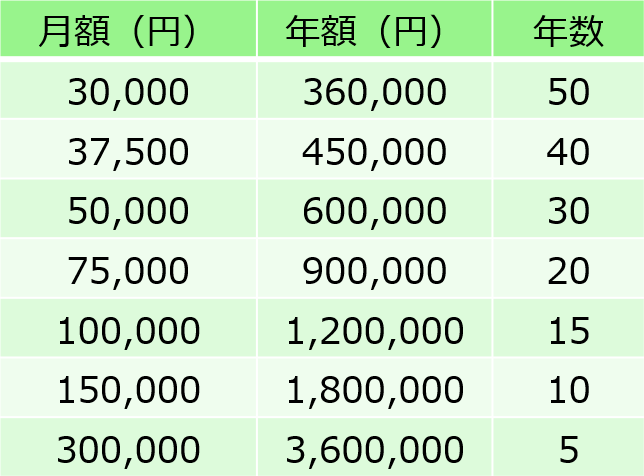

生涯投資枠1,800万円を利用する場合の積み立て額と積み立て期間

新しいNISAの生涯投資枠(非課税保有限度額)1,800万円を満額使う場合、積み立て金額と投資可能年数の組み合わせは上の表のようになります。もちろん1,800万円を上限まで使う必要はありませんので、ご自身の家計状況に応じて、ご活用いただければと思います。

長期積立投資、複利の力はスゴい!

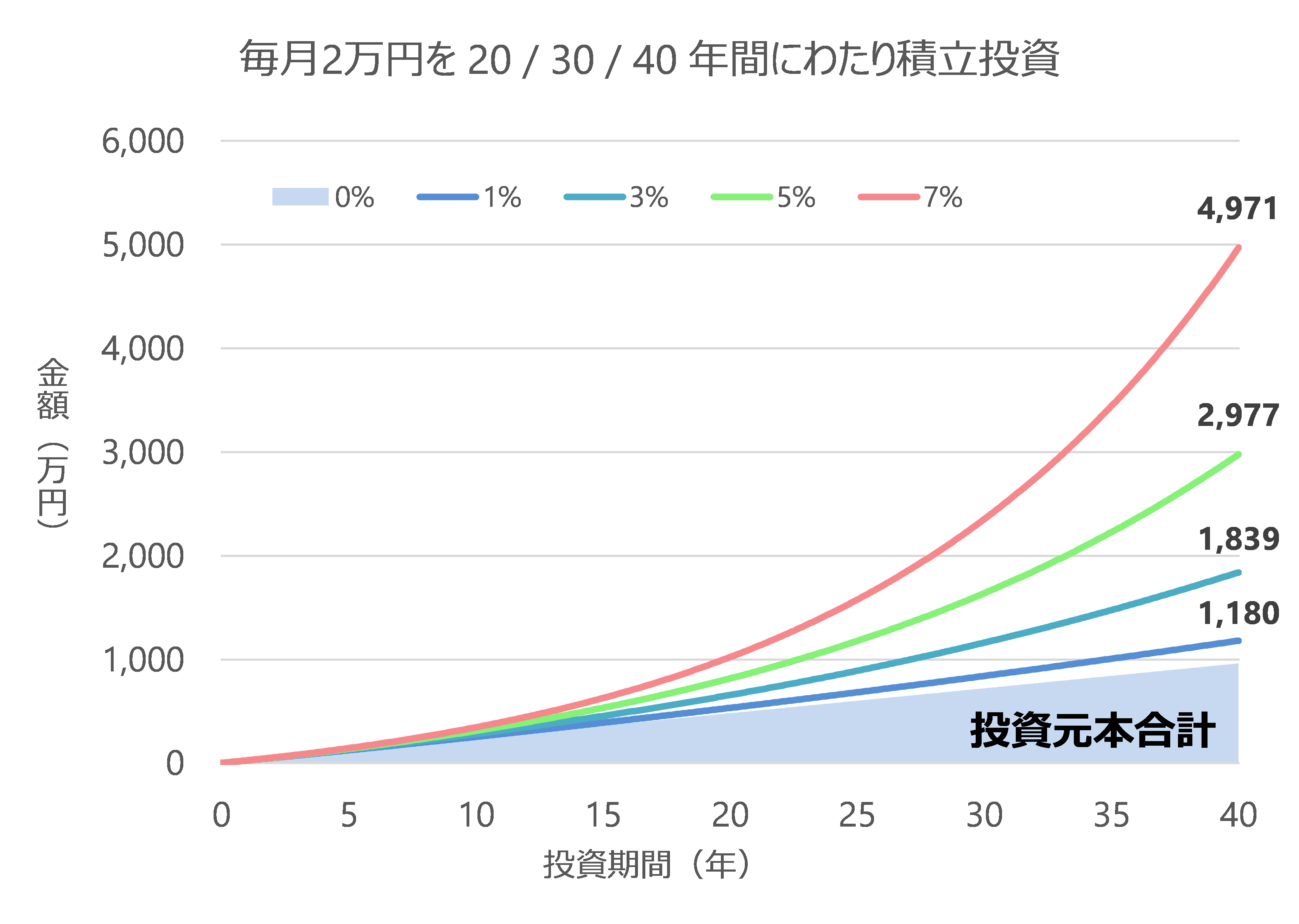

新しいNISAで積立投資と言っても、どのくらいお金が増えていくのかイメージがわかない方も多いのではないでしょうか。ここで、毎月2万円を20年、30年、40年といった期間で世界株式インデックスファンドなどに積立投資した場合にどのくらいお金が増えていくのか確認してみます。

運用利回りは、0%、1%、3%、5%、7%の5パターンで計算します。新しいNISAで投資信託を利用した場合、長期的に期待できる利回りは3~7%程度と考えていますが、個人年金保険、小規模企業共済、国民年金基金など利回り1%前後のものもありますので、比較のために1%の場合も含めています。

ただし、NISAは投資ですから、そのリスクはご自身で引き受けることになります。個人年金保険などは原則として運営主体(保険会社など)が利回りを保証してくれる形になっていますので、一言で利回りと言っても意味合いが大きく異なることには注意が必要です。

毎月2万円で積立投資した場合の積み立て元本合計は、20年なら480万円、30年なら720万円、40年なら960万円です。20年くらいだと利回り別にそれほど大きな差は生まれていませんが、30年、40年と長くなるにつれて複利の力が発揮され、差がみるみる開いていくことが確認できます。

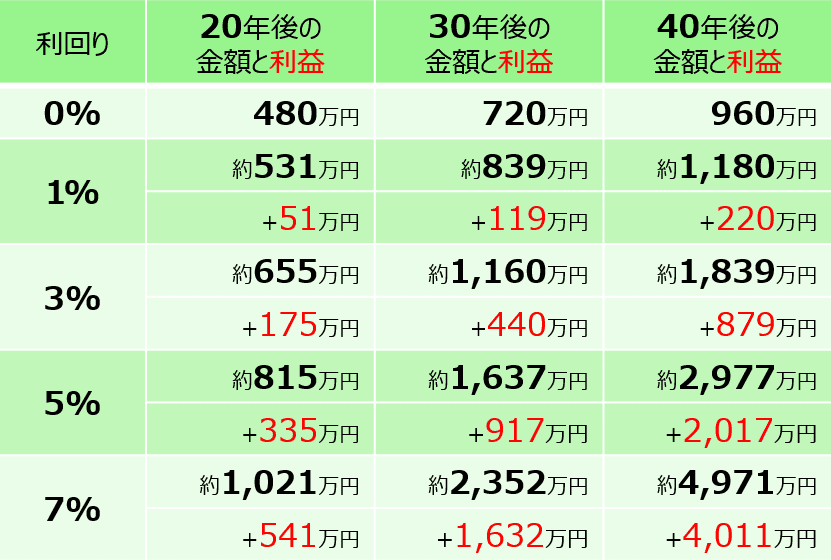

また、20年後、30年後、40年後のそれぞれの時点で、利回りごとに金額(評価額)、利益を計算すると次の表のようになります。

例えば、利回り5%の場合、30年後は1,637万円で、投資元本720万円に対して利益が917万円となります。NISAなら非課税ですから、いくら利益がでても税金はかかりません。

新しいNISAを活用して教育費を準備すると…

お子さんのいるご家庭の場合、高校までの教育費は毎年の収入から、大学での教育費は生まれた時から計画的に積み立てるという形で準備していく方が多いかと思います。

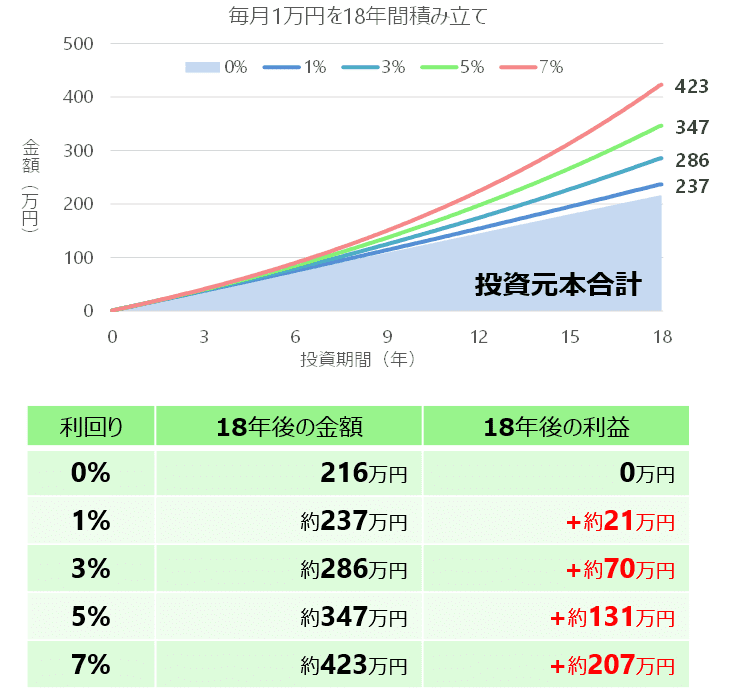

先ほどと同様ですが、こちらでは教育費をイメージして積み立て期間を18年間、毎月1万円の積み立てとして計算してみます。

実際の値動きには価格変動リスクがあることにご留意ください。

投資信託のような投資商品の場合、事前に利回りはわかりませんが、結果的に利回りが上のようになると、このくらいの金額になりそうだ、ということでイメージしていただければと思います。

毎月1万円を積み立てる場合の計算ですので、必要な金額に応じて積み立て額を調整していただくとよいでしょう。

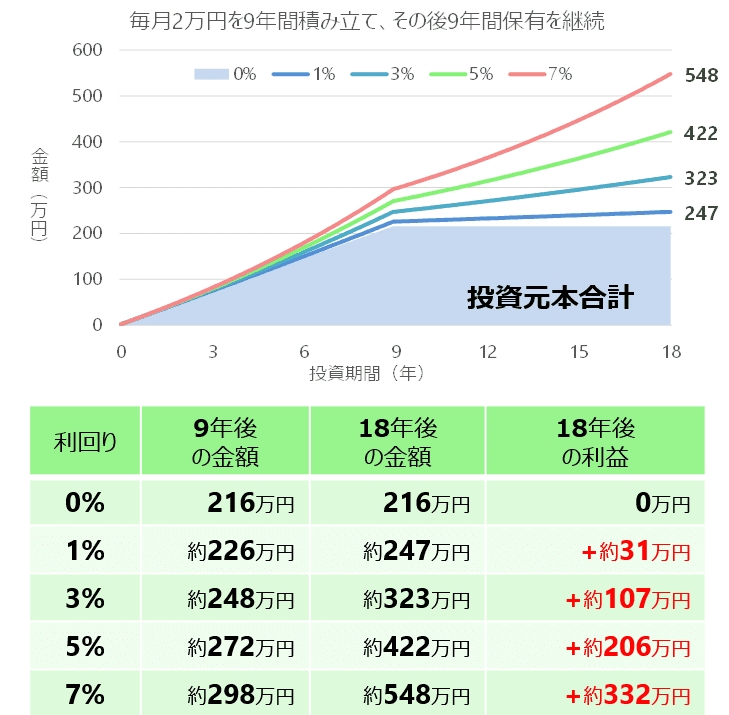

さらに、中学受験をされるお子さまの場合、小学校4年生(10歳)ごろから本格的に学習塾に通い準備される方が多いかと思います。そのような学習塾代や、そのまま中高一貫の私立学校に進学された場合の教育費などを考えると、教育費についての「貯め時」は小学校3年生(9歳)ごろまでと言えるかもしれません。

そのようなイメージで、お子さまが生まれてから最初の9年間は毎月2万円を積み立て、その後の9年間は追加投資をせず保有を継続するのみとした場合で試算すると次のようになります。

実際の値動きには価格変動リスクがあることにご留意ください。

投資元本合計は2万円×108カ月(9年間)で216万円となり、1万円ずつ18年間積み立てた場合と同じですが、18年後の金額はいずれもかなり大きくなっています。

例えば、利回り5%の場合、2万円ずつ9年間なら422万円となりますが、1万円ずつ18年間なら347万円と、75万円もの差が生まれています。

投資元本合計は同じでも、早めに投資を完了させ、時間を味方につけながら複利の力を利用することで、これだけ大きな差が生まれるのです。

これまで預貯金中心だったという方は、NISAなど他の制度も併せて活用しながら資産形成することを考えていただければと思います。

![[動画で解説]中国GW休暇の景気効果は限定的?中国人観光客の海外旅行先にも注目](https://m-rakuten.ismcdn.jp/mwimgs/b/5/160m/img_b5fc5b22220d891f3f2c1d6bf38a26d647773.jpg)