![優待弁護士厳選[GW特別版]食べ歩き銘柄ベスト10!](https://m-rakuten.ismcdn.jp/mwimgs/b/e/498m/img_becce356ac96933cf35e780d35455d02147122.png)

![[今週の日経平均&株式市場]ハードルを超えて上昇できるか?~連休と決算と米FOMCと需給~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]見えてきた!植田日銀総裁の目指す利上げの姿](https://m-rakuten.ismcdn.jp/mwimgs/2/f/498m/img_2f4d82ebebe4da889f5fde15ed2b1f4268305.jpg)

![[動画で解説]みずほ証券コラボ┃4月30日【ドル円と日米株の水準感は?】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/3/4/498m/img_3482a3ae5bc516154337fd49b1742d3b113854.jpg)

![[動画で解説]積立投資家は「価格暴落」がお好き?](https://m-rakuten.ismcdn.jp/mwimgs/7/5/498m/img_755652507172abb8c9e4db93a779b5bf68112.jpg)

![[動画で解説]日経平均乱高下でどう動いた?日本株億トレーダー対談!](https://m-rakuten.ismcdn.jp/mwimgs/d/0/498m/img_d0c8432468095bb867f5dac8db76deb081933.jpg)

『第三次オイルショック』は絵空事ではない

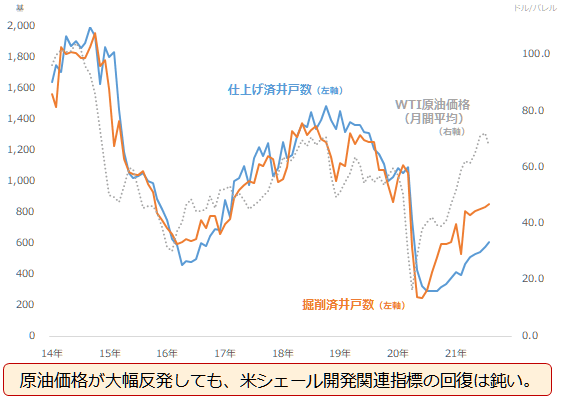

以下のとおり、原油価格が大きく反発しているものの、米国のシェール主要地区の開発関連指標の回復は鈍いままです。米国国内の「脱炭素」をきっかけとした、石油産業への投資鈍化が背景にあるとみられます。

図:米国のシェール主要地区の開発関連指標と原油価格

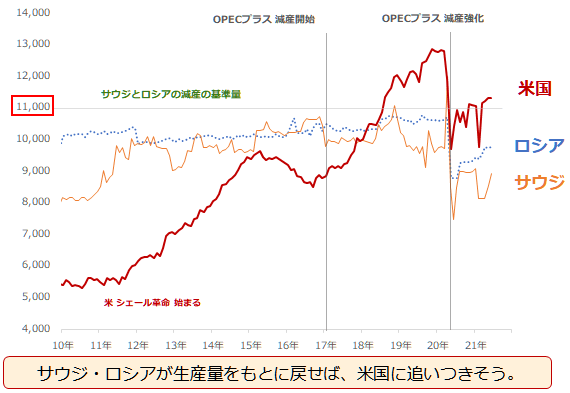

その結果、米国の原油生産量は、足元も世界No.1であるものの、サウジやロシアに肉薄することを許しています。原油価格が上昇すれば米国の原油生産量が増加する、という点もまた、過去の常識になりつつあると、言えます(米シェール主要地区の原油生産量は米国全体のおよそ7割)。

図:米国、ロシア、サウジの原油生産量

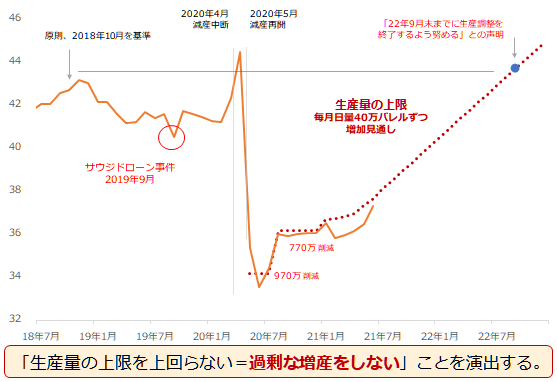

そのサウジとロシアを擁するOPECプラスの原油生産量は、以下のとおり、増加傾向にあります。

図:OPECプラス内 減産参加国の原油生産量 単位:百万バレル/日量

増産をしているのですが、「過剰な増産」はしていません。この点がポイントなのです。ニュースの見出しだけでは、OPECプラスが一体何をしているのか、わかりにくいことがありますが、グラフにすると上記のようになります。

もともとOPECプラスは、景気回復に伴い世界の石油消費量が増加することを織り込んで、少しずつ生産量を増やしていくことを計画していました。目下、ほぼ、その増産プラン通り、生産量の上限を引き上げながら、生産量を増やしてきています。

この生産量の増加は「増産」に他ならないわけですが、そこに、とある基準を設けることで、「過剰な増産をしていない」という体裁を繕うことができます。それが、自分たちで計画した増産プランなのです。プランの範囲内で生産を行っている(減産を順守している)、という点をアピールすることで、市場に安心感を与え、価格上昇を実現しているのです。

また、月に一度程度行われるOPECプラスの会合の前に、消費が増加する見通しがあるため、OPECプラスは会合で増産幅を拡大させるのではないか、という観測がしばしば浮上することがあります。

しかしそれに対し、OPECプラスは、あくまで、予定通りの量の増産をすることを決定して(周囲の思惑をはねのけるようにして)、市場への影響力を維持したりしています。こうした行為から、OPECプラスの「価格決定権を誰にも渡さない」姿勢がうかがえます。

OPECプラスの「わが道をゆく」「価格決定権を誰にも渡さない」姿勢は、オイルショックを想起させます。

OPECプラスは、「脱炭素」が進む米国で石油開発が鈍化傾向にあり、原油生産量の回復が当面見込めそうにないことを好機ととらえ、生産シェア奪還のためにここぞとばかりに増産にはげみ、さらに、自らが決めたプランを守っていると市場にアピールし、原油価格上昇の恩恵を享受しているわけです。

OPECプラスが原油相場を牛耳る世界が、確立されつつあると言えるでしょう。そうなればどうなるのか、「脱炭素」社会でも原油相場上昇、というシナリオを描くことができるでしょう。

2014年から2015年に発生した「逆オイルショック」(原油価格が急落し、株式市場などが混乱した出来事)の際、中東の産油国たちは、保有していた先進国の株式の一部を売却し、現金化したそうです。

原油価格の急落は株価下落の一因になる点を嫌気し、株式市場からも、たとえ「脱炭素」が浸透しても、原油相場を、産油国の経済が一定水準を維持できる程度に、保つ必要がある、という認識があるのかもしれません。先進国の市場関係者がそうした認識を持っていることを、OPECプラスらは知っている可能性もあります。

『第三次オイルショック』が発生する可能性は、全くゼロとは言えなくなってきています。こうしたムードが強まれば、次の節目90ドル、100ドルと、徐々に産油国にとって心地よい価格帯に近づいていく可能性がでてくるでしょう。

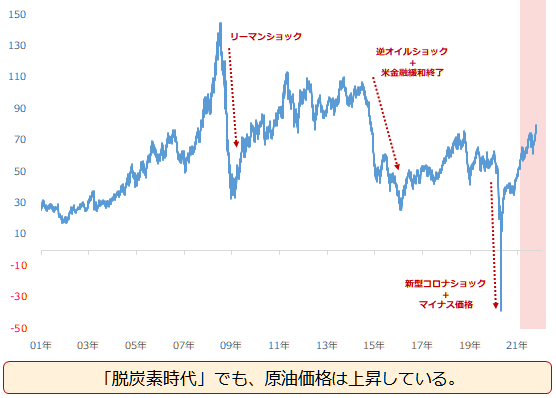

図:NY原油価格日足 単位:ドル/バレル

![年間の配当金額は378万円!コツは連続増配or減配しない日本株銘柄選び 長期株式投資さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/b/160m/img_1b4eaa63a2b80802fdf7883a2a2adf3768520.jpg)

![優待弁護士厳選[GW特別版]食べ歩き銘柄ベスト10!](https://m-rakuten.ismcdn.jp/mwimgs/b/e/356m/img_becce356ac96933cf35e780d35455d02147122.png)

![[動画で解説]決算レポート:レーザーテック(受注高が急回復)、アドバンテスト(SoCテスタの回復が鈍い)、スーパー・マイクロ・コンピューター(業績好調だが売上総利益率は低下)](https://m-rakuten.ismcdn.jp/mwimgs/0/a/160m/img_0a34a0a8cca96a51b06054a753aea7c860069.jpg)

![[動画で解説]遅れていた「三中全会」の開催が決定。中国経済は迷走から脱却できるのか](https://m-rakuten.ismcdn.jp/mwimgs/1/a/160m/img_1a033571a0032d9b9d152a5d33109bd446778.jpg)

![[動画で解説]5月のビットコイン見通し~半減期通過、ここからが本番?](https://m-rakuten.ismcdn.jp/mwimgs/9/2/160m/img_92f1f4466258f3ff626bf800488a43bc62729.jpg)