![[今週の日経平均&株式市場]日本株がさらに上昇するのに必要な条件~買いの「ボリューム」が問われる~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【投資信託/2024年4月】今、上昇している市場はどこ?投資信託ランキング 9月利下げ観測浮上 円高のときに期待できるファンドは?](https://m-rakuten.ismcdn.jp/mwimgs/e/9/498m/img_e978424c060bc8976696430cffe684d784832.jpg)

![[動画で解説]台湾の頼清徳氏が5月20日に総統就任演説。「台湾有事」に動きはあるのか](https://m-rakuten.ismcdn.jp/mwimgs/d/e/498m/img_de6c8680e16febb35547f168c7b0f6f650404.jpg)

![[動画で解説]貯まらない理由は本当に突発費?よこみねさやかさん【大家族FPの家計診断!教育費編】](https://m-rakuten.ismcdn.jp/mwimgs/6/9/498m/img_6989541e06a9eabc2c1f22c10a854f3c76947.jpg)

![[動画で解説]日銀の次の一手は国債買入れの減額か ~「主な意見」は早ければ6月実施を示唆](https://m-rakuten.ismcdn.jp/mwimgs/d/8/498m/img_d84865a1a7cd4b06108b4bd76df05c8072276.jpg)

「ドローダウン」の歴史で振り返る米国株式の下落余地

米国市場では、調整(Correction)は厳密に言うと「高値から10%以上の下落」です。「高値からの20%以上の下落」が弱気相場(Bear Market)と言われます。逆に、4月にみられる「高値から10%以内の調整」は「Consolidation」(一時的な需給悪化)と呼ばれ、過去に数えきれないほど経験してきた単なる「押し目」の範囲です。

今年のS&P500は年初から3月末まで20回にわたり過去最高値を更新し、昨年11月から5カ月連続で上昇する「強気相場」(Bull Market)を鮮明にしてきました。

長期金利上昇や地政学的リスクの顕在化に応じて株式市場に利益確定売りが広がり、VIXが上昇して「リスクパリティ戦略」と呼ばれるボラティリティ売りが先行。株価がいったん下落を余儀なくされる事態は想定の範囲でした。

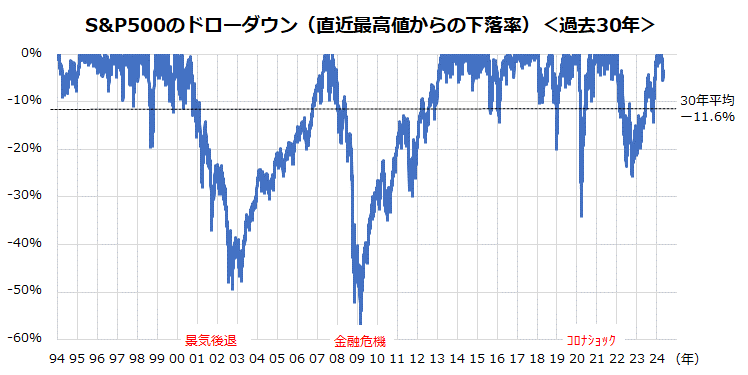

図表2は、1994年以降の30年にわたるS&P500の「ドローダウン」(直近の最高値からの下落率:日次の終値ベース)を振り返ったものです。いわば、その時々の過去最高値で米国株に投資した市場参加者の損失率を振り返ったものです。

30年の市場実績を振り返ると、「直近最高値からの平均下落率」は11.6%でした。中でも、30年の間で3度経験した景気後退に直面した際の株価下落率が大きかった客観的な経緯が検証できます。

<図表2>過去30年におけるS&P500のドローダウンを振り返る

上記したドローダウンは、株式投資の特徴が「ハイリスク・ハイリターン」である事実を示しています。そうした中、リスクの顕在化を正確に予見して投機的な取引(株価が高いところで売って安いところで買う)を繰り返し相場に勝ち続けることは専門家でも不可能とされます。

だからこそ、一般投資家には「ドルコスト平均法」(相場が下落したときにこそ安く多く買える)を活用した「積立投資」(定時定額投資)の長期的な継続が大切であるということです。

![[今週の日経平均&株式市場]日本株がさらに上昇するのに必要な条件~買いの「ボリューム」が問われる~](https://m-rakuten.ismcdn.jp/mwimgs/c/9/356m/img_c9d5e67462f51a85c758f4fa4323de7134126.jpg)

![[動画で解説]決算レポート:東京エレクトロン(今期はDRAM投資が増加)、アルファベット(グーグル・クラウドが好調。AI検索に期待)](https://m-rakuten.ismcdn.jp/mwimgs/6/f/160m/img_6f8ac8ffc52c9b10c70c66b7b252394867343.jpg)