![優待弁護士厳選[GW特別版]食べ歩き銘柄ベスト10!](https://m-rakuten.ismcdn.jp/mwimgs/b/e/160m/img_becce356ac96933cf35e780d35455d02147122.png)

![[今週の日経平均&株式市場]ハードルを超えて上昇できるか?~連休と決算と米FOMCと需給~](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_093e4ad582f6328eca22e7e7731ea0e634126.jpg)

![[今週の日経平均&株式市場]ハードルを超えて上昇できるか?~連休と決算と米FOMCと需給~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]米国株式の調整が怖い?リスクを乗り切る投資戦略](https://m-rakuten.ismcdn.jp/mwimgs/1/d/498m/img_1d9d0d87aa28b2c538bdc817b43af0af70672.jpg)

![[動画で解説]「円安はもう止められない? 来月は160円の可能性」FXマーケットライブ](https://m-rakuten.ismcdn.jp/mwimgs/6/6/498m/img_6649f7128dc9c0632e9cc4279193e7ef42259.jpg)

![[動画で解説]【米国株】相場滑落 その時あなたは](https://m-rakuten.ismcdn.jp/mwimgs/b/7/498m/img_b79818a87ae163216d92a920fa74496467824.jpg)

![[動画で解説]「良いとこなし」の中国不動産市場はこれからどうなっていくのか?](https://m-rakuten.ismcdn.jp/mwimgs/0/9/498m/img_091e8e2d3e805e6299943ba28fd5f02242626.jpg)

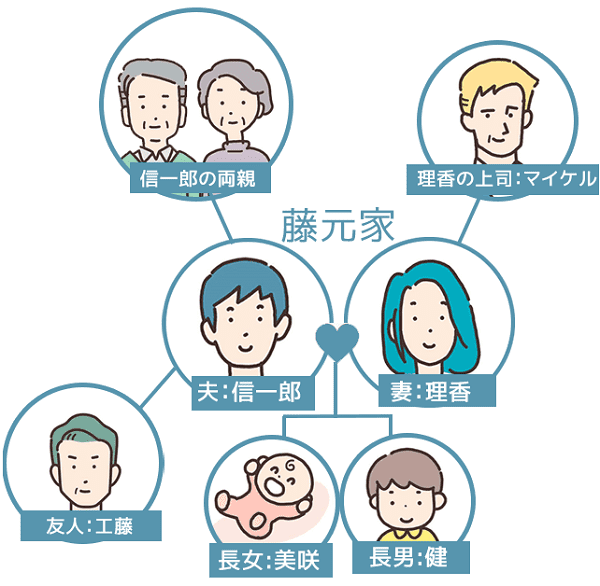

これまでのあらすじ

信一郎と理香は小学生と0歳児の子どもを持つ夫婦。第二子の長女誕生と、長男の中学進学問題で、教育費の負担が気になり始めた。毎週金曜夜にマネー会議をすることになった二人。教育費はもちろん、自分たちの老後のことが気になり始めた二人は、改めてFPに資産形成の相談をすることにしたが…。

僕たちってどれくらい年金もらえるんだろう?

今度のFPは信一郎たちと同じく、40代の女性だった。にこやかな笑顔で、お互いの子供の話などの雑談で二人の緊張をほぐした後、てきぱきとパソコンを開いた。

「あのう…」と理香が言いよどむ。

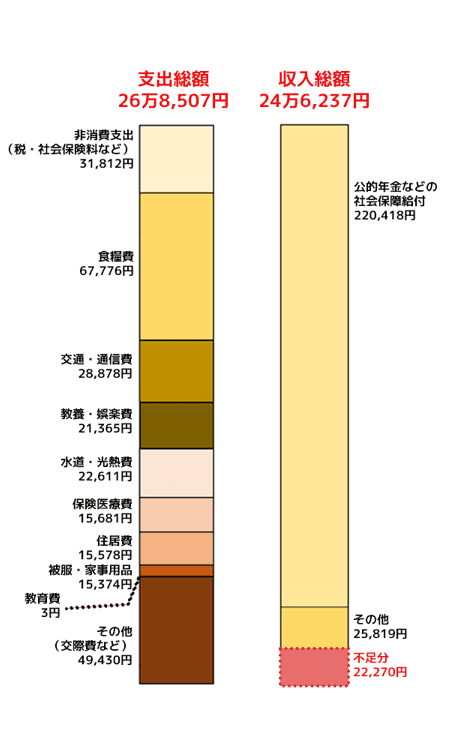

「65歳以上の夫婦二人の家計って、平均どれくらい必要なんでしょうか?」

「統計資料を見てみましょうか」

FPは総務省の調査結果のホームページを表示し、二人に見せた。

65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支 -2022年-

「これは、65歳以上で、働いていないご夫婦二人の収入と支出の平均値になります」

ふーんと二人はグラフを眺め、あれ? と顔を見合わせた。

「これって、生活費、足りてないですよね?」

はい。とFPはうなずく。

「毎月2万円程度、赤字が出ていることになりますね。平均値だけで見ると、貯金などの資産を取り崩していらっしゃるということになります」

厳しい現実に二人は再度、顔を見合わせた。

「大丈夫かな…。僕たちってどれくらい年金もらえるんだろう?」

「そこよね。二馬力の私たちとは違う条件の人も入れての平均だから、この金額は参考値にすぎないわ。まずは収入をしっかり予測しないと」

理香が厳しい顔で言う。

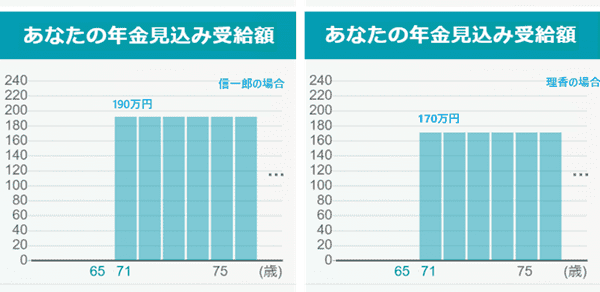

「厚生労働省の[公的年金シミュレーター]を使えば、いくら受給できるか確認できますよ」

FPがPCの画面を開く。必要情報を入力すると、一瞬でグラフが表示され、二人は身を乗り出した。

厚生労働省の公的年金シミュレーター

「あ! 二人合わせるとけっこう大丈夫じゃない?」

「でも、生活はもっと質素にしないといけないんじゃないか? 特に家賃…。さっきの平均値グラフでは、家賃がほとんど0円だったろう? 老後までに、住宅ローンを返し終わってる必要があるんじゃないか?」

「それに、[教育費]はほとんどの人が負担してないみたいね。私たちも受給するころには美咲も成人してる予定だし、教育費はゼロの予定よ。もう少しコンパクトに暮らして、赤字を埋めることも可能だとは思うけど…」

ただ、今の生活ランクを大幅に落として暮らしていくのはさすがに切ない。毎日こんなにがんばっているのに、いろんな義務を果たし終えた後、生活を切り詰め、息をひそめて暮らす将来なんて、夢がなさすぎる。

例えば食費。平均では約6万7,000円だ。月一で買いだめする野菜ジュースと缶ビール、毎月のウォーターサーバー代、定期便で購入している米などを引くと、5万円程度が残る。理香たちは土曜日に、次の一週間分の食料を買いだめするのが習慣なのだが、週4回、買いだめをする場合、一回につき約1万2,500円以内に収める必要がある。

「厳しいわね…。最近インフレで、一回ごとの買い物が1万円を平気で超えるのよ…」

「でも、子供たちの食費は減るわけだから、一回につき1万円以内っていうのはクリアできるんじゃないか?」

あ、そうか。と理香は納得する。今より貧相な食卓になる恐れはなさそうだ。

「ただそうなると家賃ね…」

「固定費だからなかなか減らしにくいし、家を買った場合なんて、想定もできないよ」

二人が一気に不安げな表情になったのを読み取り、FPが明るい声で話し始めた。

「平均額はあくまで平均です。年金や資産をもとに、[お二人だけのオンリーワンなプラン]を建てていくことが大切なんです」

まだお二人は40代とお若い。準備するには十分な時間がありますよ。

そういうと、FPは試算用のアプリを立ち上げた。

![年間の配当金額は378万円!コツは連続増配or減配しない日本株銘柄選び 長期株式投資さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/b/160m/img_1b4eaa63a2b80802fdf7883a2a2adf3768520.jpg)

![優待弁護士厳選[GW特別版]食べ歩き銘柄ベスト10!](https://m-rakuten.ismcdn.jp/mwimgs/b/e/356m/img_becce356ac96933cf35e780d35455d02147122.png)

![[今週の日経平均&株式市場]ハードルを超えて上昇できるか?~連休と決算と米FOMCと需給~](https://m-rakuten.ismcdn.jp/mwimgs/0/9/356m/img_093e4ad582f6328eca22e7e7731ea0e634126.jpg)