![[今週の日経平均&株式市場]ハードルを超えて上昇できるか?~連休と決算と米FOMCと需給~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]米国株式の調整が怖い?リスクを乗り切る投資戦略](https://m-rakuten.ismcdn.jp/mwimgs/1/d/498m/img_1d9d0d87aa28b2c538bdc817b43af0af70672.jpg)

![[動画で解説]「円安はもう止められない? 来月は160円の可能性」FXマーケットライブ](https://m-rakuten.ismcdn.jp/mwimgs/6/6/498m/img_6649f7128dc9c0632e9cc4279193e7ef42259.jpg)

![[動画で解説]【米国株】相場滑落 その時あなたは](https://m-rakuten.ismcdn.jp/mwimgs/b/7/498m/img_b79818a87ae163216d92a920fa74496467824.jpg)

![[動画で解説]「良いとこなし」の中国不動産市場はこれからどうなっていくのか?](https://m-rakuten.ismcdn.jp/mwimgs/0/9/498m/img_091e8e2d3e805e6299943ba28fd5f02242626.jpg)

これまでのあらすじ

信一郎と理香は小学生と0歳児の子どもを持つ夫婦。第二子の長女誕生と、長男の中学進学問題で、教育費の負担が気になり始めた。毎週金曜夜にマネー会議をすることになった二人。FPにリアルな老後の試算をしてもらった二人は、厳しい現実に青ざめるが…。

老後の「年金収入期間」を投資が支えてくれる!

「あ!」

信一郎がはっとしてFPに向かい合う。

「僕たち、企業型DCやiDeCo(イデコ:個人型確定拠出年金)にも加入するし、それぞれ月に3万ずつ、NISA(ニーサ:少額投資非課税制度)で資産運用もするんです」

それを言うのを忘れてた、と信一郎は頭をかいた。FPは「準備万端ですね」と、にこりと笑う。

「じゃあそれを入れて再計算しましょう」

「二度手間で…すいません…」

「いえいえ、条件を変えればいいだけなのですぐ出せます。信一郎さんが企業型DCに、理香さんがiDeCoに、満額2万3,000円加入する…と。さらに、お二人でNISAを3万円、合計6万円を投資し続ける、ていうことでいいですね?」

「はい…」

二人はかたずをのんで、FPの画面を見つめた。

「出ましたよ」

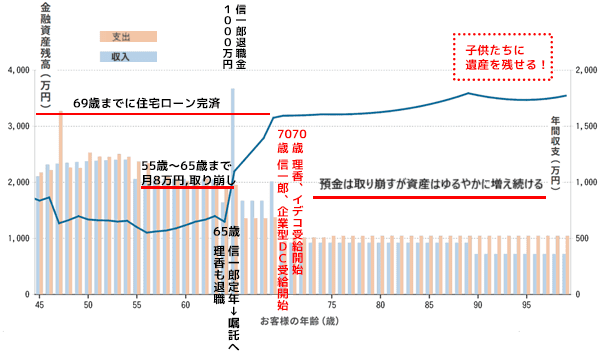

|

条件 信一郎:70歳まで就労。退職金は1,000万円を想定。 ▼資産運用 信一郎>月々2万3,000円の企業型DCと、3万円のNISA(株式投資) |

「わぁ!」

二人は手を取り合って喜んだ。

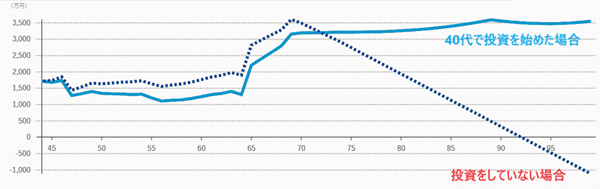

「投資をしている場合としていない場合を重ねてみましょうか」

FPが二つのグラフを重ね合わせる。

「投資は70歳でストップする想定ですが、そこまでの積み立てと複利効果で、老後は資産を一定額キープして生活できるということです。足りなくなればそこからの取り崩しも可能です」

子供たちに遺産として残せる額を見て、理香と信一郎はほっとして喜び合った。

「うわー。びっくりしたぁ」

「ほんとよね…。こんなに毎日がんばって、老後は子供のお世話になるのかと思ったら、一瞬息が止まったわ」

もちろんこれは、資産形成がうまくプラスに進んだ場合の計算なので、この通りに行くとは限らない、とFPはくぎを刺す。

「ただ、この通りに収支をして暮らす…というためのグラフじゃないこともご理解ください」

「というと?」

信一郎が首をかしげる。

「このグラフは、将来たどるべきルートではなくて、今の生活を見直すヒントや、将来の選択肢に自信を持つための根拠にしてほしいんです」

例えば、就労中にローン完済を目指すと、生活は苦しくなりますよね。

FPは45歳から65歳あたりまでの横ばい部分を指して言う。

「働き盛りで体も自由に動くこの期間、節約節約でツライ想いをするのは、人生として最適解じゃないはずです。信一郎さんの退職金が65歳でしっかり入ってくるのであれば、45~65歳は、もっとお金をかけて、人生を楽しむことに使えます。老後にこれだけ資産が残るのであれば、ローン完済を75歳くらいまでに延ばしたっていい」

自分たちのリアルな試算を直視することは必要ですが、その試算に縛られた人生を送る必要はないんですよ。

FPの含蓄ある言葉に、二人はしっかりとうなずいた。

▼老後の生活を心配している理由

資産を使い切って「ゼロで死ぬ」という考え方<5-9>夫婦、老後を考える

![年間の配当金額は378万円!コツは連続増配or減配しない日本株銘柄選び 長期株式投資さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/b/160m/img_1b4eaa63a2b80802fdf7883a2a2adf3768520.jpg)

![優待弁護士厳選[GW特別版]食べ歩き銘柄ベスト10!](https://m-rakuten.ismcdn.jp/mwimgs/b/e/356m/img_becce356ac96933cf35e780d35455d02147122.png)

![[ハイテク] ハイテク決算発表シーズンの要点](https://m-rakuten.ismcdn.jp/mwimgs/f/8/160m/img_f88c90b896d961289befa025b7084a6d28121.jpg)