![[今週の日経平均&株式市場]日本株がさらに上昇するのに必要な条件~買いの「ボリューム」が問われる~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【投資信託/2024年4月】今、上昇している市場はどこ?投資信託ランキング 9月利下げ観測浮上 円高のときに期待できるファンドは?](https://m-rakuten.ismcdn.jp/mwimgs/e/9/498m/img_e978424c060bc8976696430cffe684d784832.jpg)

![[動画で解説]台湾の頼清徳氏が5月20日に総統就任演説。「台湾有事」に動きはあるのか](https://m-rakuten.ismcdn.jp/mwimgs/d/e/498m/img_de6c8680e16febb35547f168c7b0f6f650404.jpg)

![[動画で解説]貯まらない理由は本当に突発費?よこみねさやかさん【大家族FPの家計診断!教育費編】](https://m-rakuten.ismcdn.jp/mwimgs/6/9/498m/img_6989541e06a9eabc2c1f22c10a854f3c76947.jpg)

![[動画で解説]日銀の次の一手は国債買入れの減額か ~「主な意見」は早ければ6月実施を示唆](https://m-rakuten.ismcdn.jp/mwimgs/d/8/498m/img_d84865a1a7cd4b06108b4bd76df05c8072276.jpg)

日経平均は高値圏を継続、企業業績の伸びが原因か

私は約3年半でサイクルする在庫循環を基にした景気循環をベースに日経平均株価(225種)の動きを見ています。その観点からは、現在は企業業績が悪化しやすく、株価は下がりやすい局面にありますが、現実には日経平均は高値圏を保つ動きとなっています。

なぜ、下がらずに高値圏を保っているのでしょうか?改めて、長期、中期、そして足もとの視点から、現状の日経平均について見ていきたいと思います。

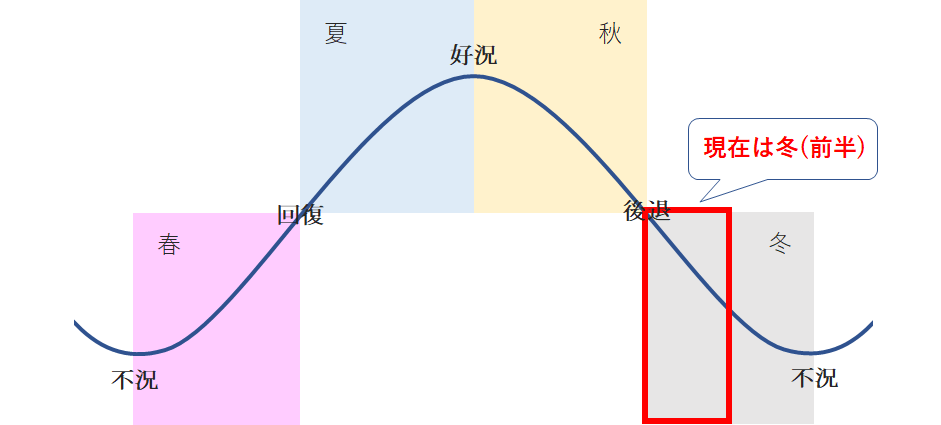

まずは、景気循環についてですが、私は景気循環における株価の動向を次の図のようにイメージしていて、景気のそれぞれの局面を「春」「夏」「秋」「冬」の季節でなぞらえています。

(図1)景気循環における株価のイメージ

景気循環において、独自分析上、2022年11月から「冬(前半)」となり、現在に至っています。過去においては、この「冬(前半)」の時期は日経平均が下がりやすい傾向がありますが、現在の局面では日経平均は上昇する動きとなっています。

なぜこのような展開になっているのかについて、日頃、重視している長期、中期、短期の指標を見ていきたいと思います。

まずは長期の視点から見ていくことにしましょう。

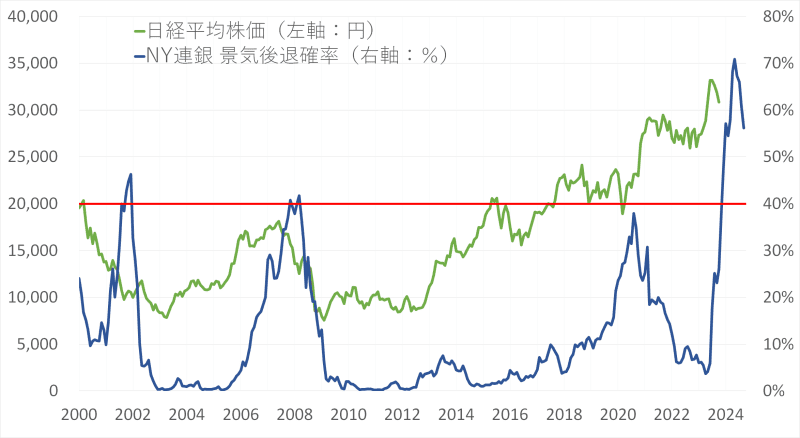

1.長期視点:今年7月から景気後退確率高く警戒モード入り

長期の視点で重視している指標は、米ニューヨーク連邦準備銀行が算出している景気後退確率です。

(グラフ1)NY連銀 景気後退確率

景気後退確率は1年先の値まで出ているもので、この値が40%を超える局面に注目しています。今回においては、今年12月末に40%を超えてくる形となっています。

2000年以降に40%超となるのは、ITバブル崩壊時、リーマン・ショック前、そして今回の3回であることから、ざっくりと10年に1度くらいの頻度で発生しているイメージになります。

ITバブル崩壊時、リーマン・ショック前を見ると、景気後退確率が40%を超える6カ月前あたりから下落を警戒したほうが良いという傾向があり、それから考えると、今回は、今年7月からすでに警戒モードということになっています。

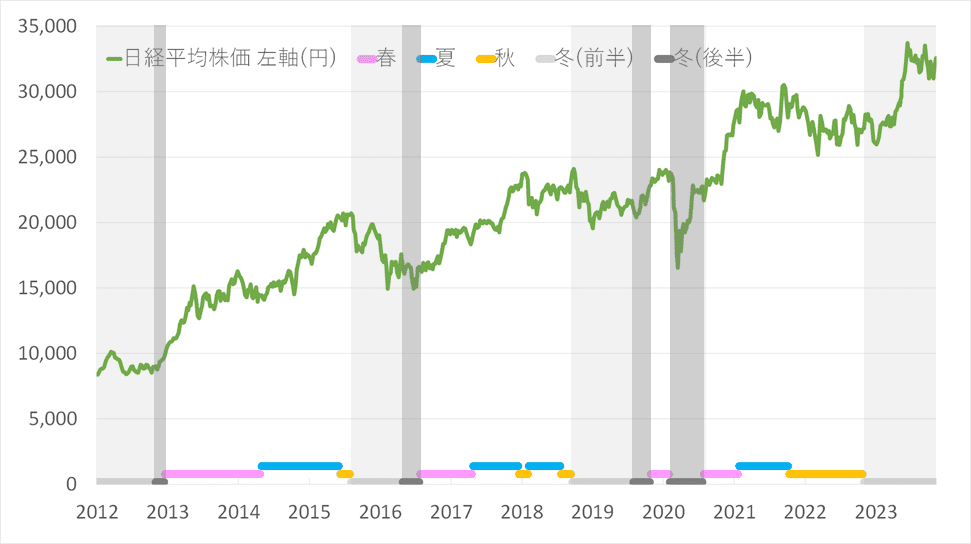

2.中期視点1:景気循環では来年7月下旬まで景気の底の可能性

次に、私が日経平均の動向を見る上で、ベースにしている景気循環について見ていきたいと思います。

2012年からの景気循環と日経平均株価の関係は次の通りとなっています。

(グラフ2)景気循環と日経平均株価の関係

この景気循環は在庫循環を基にしたもので、おおむね3年半で1サイクルしています。2015年から2016年、2018年から2019年の「冬(前半)」の局面を見ると日経平均は下落する動きとなっており、過去の傾向からは、「冬(前半)」は日経平均が下落しやすい局面となっています。

このため、足もとにおいて、日経平均は上昇する展開となっていますが、現在の「冬(前半)」がいつまで続くのか推測すると、来年7月下旬まで続く可能性が高いと見ているので、それまでは警戒が必要ということになります(11月2日掲載のコラム参照「日経平均、本格上昇は来年後半からか!在庫循環から読み解く」)。

3.中期視点2:来期再来期の企業業績予想は前年比上向いている

次に、企業業績の動向について見ていきましょう。

(グラフ3)企業業績と日経平均株価の関係(1)

このグラフは、来期と再来期のアナリスト予想を基に、日経平均の予想EPS(1株当たり利益)の前年比増減率を示したものです。予想EPSは、来期と再来期を独自に調整しており、24カ月先のEPSをイメージするものとなっています。

グラフを見ると、前年比増減率のボトムは10年間で6回出現しているため、平均すると1年8カ月に1回出る頻度となっています。ボトムを付ける少し前から日経平均は上昇する傾向にあって、この値が右肩上がりになっている間は上昇が続く傾向にあることが見て取れます。

今回の局面においても、ボトムを付ける少し前から日経平均は上昇していて、現在においても前年比増減率は、わずかではありますが右肩上がりとなっています。ということは、右肩上がりが続く間は、日経平均は少なくとも下がりにくい状況にあるといえます。

4.短期視点:企業業績見通し4週前比でも伸びている

次に、足もとの企業業績について見ていきたいと思います。

(グラフ4)企業業績と日経平均株価の関係(2)

グラフ3は日経平均の予想EPSの前年比を示したものですが、グラフ4は4週前比を示したもので、約1カ月前に比べて、EPSの予想値が増えたか減ったかを表しているものになります。

景気循環における「秋」という時期に、この予想EPS4週前比がマイナスに転じたときを「冬(前半)」に変わるタイミングと定義しています。過去に「冬(前半)」の時期にあった2015年から2016年、2018年から2019年を見ると、予想EPS4週前比がマイナスになった後もしばらくはマイナス状態が続いている(企業業績見通しが悪化している)ことが見て取れます。

一方、今回の局面においては、「冬(前半)」にもかかわらず、企業業績見通しの悪化が深まることなく、逆にプラスに転じ、伸びている状況にあります。これが足もとの日経平均の上昇につながっているといえます。

以上をまとめると次のようになります。

- 長期(景気後退確率)・・・↓下落を警戒

- 中期その1(景気循環)・・・↓下落を警戒

- 中期その2(企業業績見通し前年比)・・・↑右肩上がり

- 短期(企業業績見通し4週前比)・・・↑プラス

景気循環においては、「冬(前半)」という株価が下落しやすい局面にありながらも、足もとの日経平均が高値圏を保っている理由は、端的にいうと、企業業績が悪化することなく、伸びているからということになります。

企業業績が悪化しやすい局面でありながら、何が日経平均の予想EPSの値を伸ばしているのかというと、日経平均に対する寄与度はグローバル企業が多いことから、一番の要因は円安だと考えています。では、予想EPSの値は伸び続けるのかというと、長期の景気後退確率、中期の景気循環からは、いつ悪化しても不思議ではない状況といえます。

2015年から2016年、2018年から2019年の「冬(前半)」の局面を振り返ると、米国において企業業績が悪化し、ドル安円高となり、それが日本のグローバル企業の業績悪化に輪をかけ、日経平均を押し下げたという展開になっています。

今回の局面において、足もとの企業業績の伸びがいつまで続くのかは予測できませんが、いつ悪くなっても不思議ではないため、「冬(前半)」が続く間は、下落に対する警戒は必要だと考えています。

投資はあくまでも自己責任で。

![[今週の日経平均&株式市場]日本株がさらに上昇するのに必要な条件~買いの「ボリューム」が問われる~](https://m-rakuten.ismcdn.jp/mwimgs/c/9/356m/img_c9d5e67462f51a85c758f4fa4323de7134126.jpg)

![[動画で解説]決算レポート:東京エレクトロン(今期はDRAM投資が増加)、アルファベット(グーグル・クラウドが好調。AI検索に期待)](https://m-rakuten.ismcdn.jp/mwimgs/6/f/160m/img_6f8ac8ffc52c9b10c70c66b7b252394867343.jpg)