![[今週の日経平均&株式市場]米国株、最高値更新!戻りの鈍い日本株~米エヌビディア決算でどう動く? ~](https://m-rakuten.ismcdn.jp/mwimgs/6/8/160m/img_684d1770d12855c64d0d96e44e3a025934134.jpg)

![[今週の日経平均&株式市場]米国株、最高値更新!戻りの鈍い日本株~米エヌビディア決算でどう動く? ~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【投資信託/2024年4月】今、上昇している市場はどこ?投資信託ランキング 9月利下げ観測浮上 円高のときに期待できるファンドは?](https://m-rakuten.ismcdn.jp/mwimgs/e/9/498m/img_e978424c060bc8976696430cffe684d784832.jpg)

![[動画で解説]台湾の頼清徳氏が5月20日に総統就任演説。「台湾有事」に動きはあるのか](https://m-rakuten.ismcdn.jp/mwimgs/d/e/498m/img_de6c8680e16febb35547f168c7b0f6f650404.jpg)

![[動画で解説]貯まらない理由は本当に突発費?よこみねさやかさん【大家族FPの家計診断!教育費編】](https://m-rakuten.ismcdn.jp/mwimgs/6/9/498m/img_6989541e06a9eabc2c1f22c10a854f3c76947.jpg)

![[動画で解説]日銀の次の一手は国債買入れの減額か ~「主な意見」は早ければ6月実施を示唆](https://m-rakuten.ismcdn.jp/mwimgs/d/8/498m/img_d84865a1a7cd4b06108b4bd76df05c8072276.jpg)

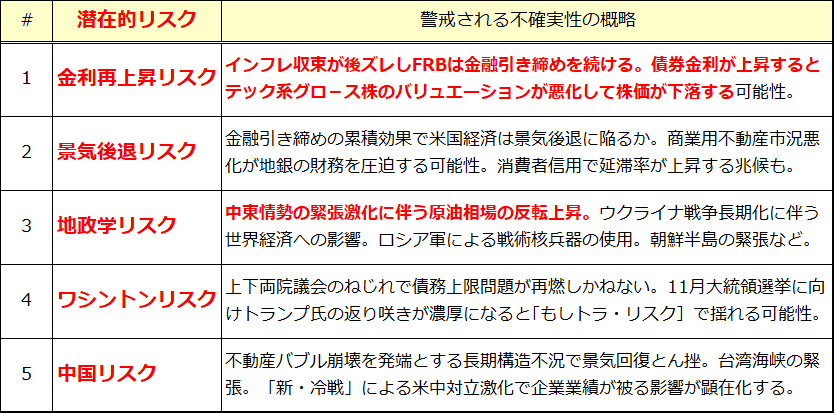

「2024年の潜在的リスク要因」の複数が顕在化

本年第1Q(1-3月期)のS&P500の上昇率は+10.2%となりました。この上昇率をそのまま年率換算(四半期騰落率×4)すると「2024年の暦年上昇率は40.8%」となり、その実現性は極めて困難です。株式市場に上昇一服やスピード調整は避けられません。

なお、本稿では米国株式にとっての「2024年の潜在的リスク要因」をたびたび取り上げてきました。株式が一本調子で上昇せず、リスク(リターンのブレ)を誘発する要因の顕在化で適宜調整する事象は想定の範囲です。

図表2で示す通り、現在は(1)金利再上昇リスク(インフレ収束が遅れFRBが金融引き締めを続けるか。債券金利が上昇するとテック系グロース株のバリュエーションが悪化して株価が下落する)と、(3)地政学リスク(中東情勢の緊張激化に伴う原油相場の反転上昇)が同時的に顕在化しています。

ファイナンス理論では「株価は将来見込まれる企業利益の割引現在価値に相当する」とされ、割引率に使用される債券金利(例:長期金利)が上昇すると株価に下方圧力がかかりやすくなります。

中東情勢の緊張を受けた原油相場の上昇はガソリン価格の上昇につながっており、「車社会」と呼ばれる米国の庶民のインフレ予想に影響を与え、「金利再上昇リスク」の警戒要因につながります。

<図表2:「2024年の潜在的リスク要因」を再点検する>

地政学リスクについては、イスラエルがシリアのイラン大使館を空爆したことを巡り、イランの最高指導者ハメネイ師が10日に「(イスラエルは)間違いを犯した。罰せられなければならない」と述べ報復を示唆しました。イスラエルの外相は、「攻撃してくればイランを攻撃する」と警告しています。

イスラエルとイランが交戦に至る緊張感が高まれば、中東地域の原油供給に悪影響が及ぶとの見方から原油相場が一段と上昇する可能性があり要警戒です。

![[今週の日経平均&株式市場]米国株、最高値更新!戻りの鈍い日本株~米エヌビディア決算でどう動く? ~](https://m-rakuten.ismcdn.jp/mwimgs/6/8/356m/img_684d1770d12855c64d0d96e44e3a025934134.jpg)

![[動画で解説]なぜ人はインフレを根絶できないのか?](https://m-rakuten.ismcdn.jp/mwimgs/1/d/160m/img_1de15e5ed2085ce697f6f52c77be43ee59215.jpg)