![[今週の日経平均&株式市場]日本株がさらに上昇するのに必要な条件~買いの「ボリューム」が問われる~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【投資信託/2024年4月】今、上昇している市場はどこ?投資信託ランキング 9月利下げ観測浮上 円高のときに期待できるファンドは?](https://m-rakuten.ismcdn.jp/mwimgs/e/9/498m/img_e978424c060bc8976696430cffe684d784832.jpg)

![[動画で解説]台湾の頼清徳氏が5月20日に総統就任演説。「台湾有事」に動きはあるのか](https://m-rakuten.ismcdn.jp/mwimgs/d/e/498m/img_de6c8680e16febb35547f168c7b0f6f650404.jpg)

![[動画で解説]貯まらない理由は本当に突発費?よこみねさやかさん【大家族FPの家計診断!教育費編】](https://m-rakuten.ismcdn.jp/mwimgs/6/9/498m/img_6989541e06a9eabc2c1f22c10a854f3c76947.jpg)

![[動画で解説]日銀の次の一手は国債買入れの減額か ~「主な意見」は早ければ6月実施を示唆](https://m-rakuten.ismcdn.jp/mwimgs/d/8/498m/img_d84865a1a7cd4b06108b4bd76df05c8072276.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:レーザーテック(6920、東証プライム)、アドバンスト・マイクロ・デバイス(AMD、NASDAQ)、スーパー・マイクロ・コンピューター(SMCI、NASDAQ)

レーザーテック

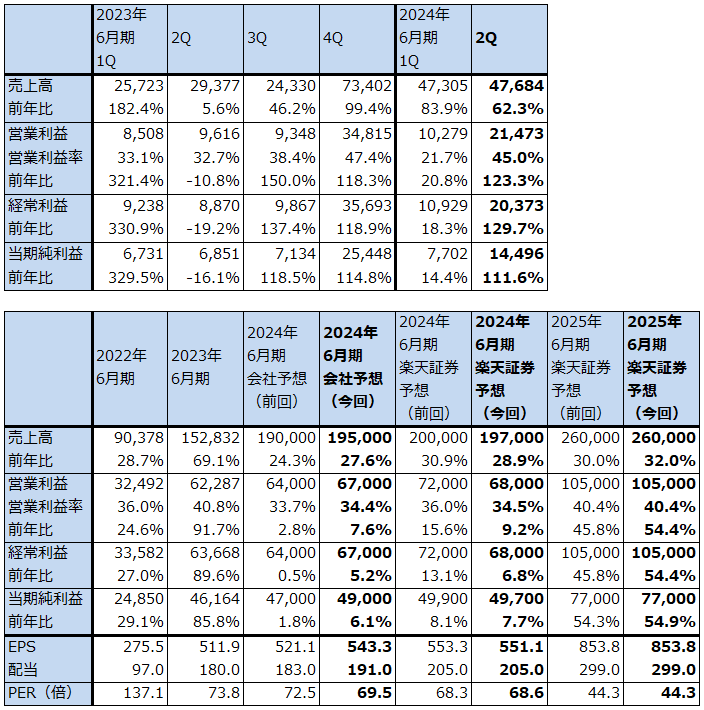

1.2024年6月期2Qは、62.3%増収、営業利益2.23倍

レーザーテックの2024年6月期2Q(2023年10-12月期、以下今2Q)は、売上高476.84億円(前年比62.3%増)、営業利益214.73億円(同2.23倍)となりました。

売上高の大きさからみて「Actis A150」(EUV光を使ったフォトマスク欠陥検査装置。レーザーテックが市場シェア100%を持つ)の売上計上(検収=収益認識)が推定で複数台あったと思われます(「Actis A150」の価格は非開示だが推定で80~100億円/台)。

今1Qは「Actis A150」の不採算になった初期ロットの検収が推定で複数台あったと思われますが、このため、営業利益率は21.7%と当社としては低水準なものになりました(「Actis A150」の初期ロット(推定で複数台)について、顧客から数度の手直し要求があり、これに対応したため推定だが当該複数台については赤字になったと思われる)。これに対して今2Qは、不採算案件がなくなったことで営業利益率は45.0%と当社としては高い水準になりました。

表1 レーザーテックの業績

発行済み株数 90,187千株

時価総額 3,407,265百万円(2024/2/1)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社の所有者に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

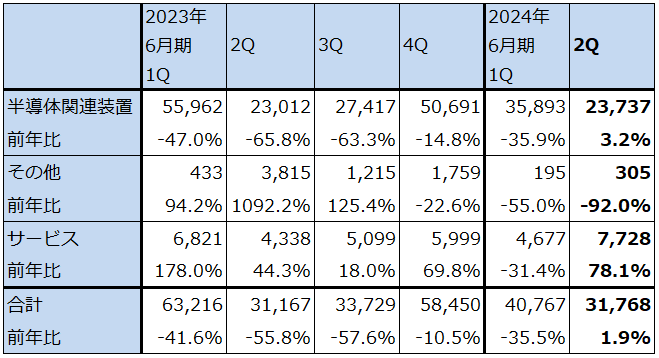

表2 レーザーテック:四半期売上高

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

2.受注の低迷が続くが、回復時は急回復も

1)受注の低迷が続く中、2023年11月にハイNA対応の「Actis A300」を発表

今2Qの業績は好調でしたが、受注は低迷が続きました。今2Qの全社受注高は317.68億円(前年比1.9%増)、今1Q比では22.1%減となり、過去最高の受注高を記録した2022年6月期1Q(2021年7-9月期)以来、2番目に低い受注高となりました。2023年12月末全社受注残高は3,804.79億円で、2023年9月末から減少しました。

会社側によれば、ハイNA対応の「Actis A300」(後述)、化合物パワー半導体向けウェハ検査装置「SICA88」、HBM製造時の検査に使う「BGM300」(TSV裏面検査プロセス測定装置)の引き合い、受注は活発ですが、それ以外の従来型の「Actis A150」(ローNA対応)、「MATRICS X8/9ULTRA」(ディープUV光を使ったフォトマスク欠陥検査装置)などの受注が戻らない模様です。

この結果を見て会社側は、前回は2024年暦年としていた受注回復の時期を2024年暦年後半と後退させました。

会社側の受注に関するコメントによれば、2026年に自社製品を顧客に納入するには、納期が1.5~2年なので今年2024年内の発注が必要ということです。

3ナノの次の2ナノは2025年後半に量産開始(ウェハ投入開始)、2026、2027年は増産投資が予想されます。また、2ナノ以降はEUV露光装置では次世代のHigh-NA機(以下ハイNA機)の生産ラインへの設置台数が増加すると予想されます。現行のEUV露光装置の光学系の開口数(NA)0.33に対してハイNAは0.55であり、ハイNA機では、より微細な線を経済的に露光できるようになります。

レーザーテックでも、ハイNAへの動きには対応しており、2023年11月にハイNA型EUV露光装置に対応した「Actis A300」を発表しました。自社開発の新型光源「URASHIMA」を搭載した高性能機ですが、すでに複数台の受注を得ており、引き合いも旺盛です。新機種の引き合いが旺盛であるということは今後の受注回復の可能性を示すものです。

「Actis A300」の価格は不明で「Actis A150」と「Actis A300」の価格差も不明ですが、一般論で言えば半導体製造装置、検査機器の次世代機で独占状態にある場合、価格は20%以上上昇し、採算も改善すると思われます。

グラフ1 レーザーテックの全社受注高

表3 レーザーテックの品目別受注高

出所:会社資料より楽天証券作成

表4 レーザーテックの受注高、受注残高内訳

出所:会社資料より楽天証券作成。

注:端数処理のため合計が合わない場合がある。

2)ASMLホールディングとレーザーテックの受注トレンドを比較分析した

グラフ2、3は、ASMLホールディングのEUV露光装置受注高、EUV露光装置以外のArF液浸その他の露光装置受注高と、レーザーテックの半導体関連機器受注高を四半期ベースで比べてみたものです。EUV露光装置受注高は分別して開示され始めた2019年10-12月期以降、2021年4-6月期49億ユーロ、2022年4-6月期54億ユーロの2つの大きなピークを付け、その後下降局面入りしました。先端半導体を含む半導体セクターの在庫調整の動きに沿ったものです。

しかし、2023年10-12月期にEUV露光装置の受注は急回復し過去最高を更新しました。ASML側はこのまま受注高が増加し続けると思わないでほしいとコメントしていますが、発注側のTSMC、サムスン電子ファウンドリ部門、インテルに加えて、最近ではサムスン電子メモリ部門、SKハイニックス、マイクロン・テクノロジーのDRAM大手3社がローNA型EUV露光装置(従来型機)だけでなく、各々少量ですがハイNA機をすでに発注しています。これはDRAMの最新規格「DDR5」の量産だけでなく、最先端のHBM(AI用GPUに必ず付属する特殊高速メモリ)がDDR5のウェハをベースに生産するためです。先端ロジックだけでなく、最先端メモリにEUV露光装置のユーザー層が拡大していますが、これはレーザーテックのフォトマスク欠陥検査装置にとっても同様と思われます。

一方で、レーザーテックの半導体関連装置受注高は、ピークが2021年7-9月期1,056.30億円であり、そこから波を描きながらも減少傾向にあります。これを見ると、ローNA型EUV露光装置対応の「Actis A150」の発注は2021年7-9月期から2022年7-9月期までに、とりあえず多くが出尽くした可能性もあります。もしそうであれば、次の受注回復期の主力は「Actis A300」になる可能性があります。

いずれにせよ、ASMLのEUV露光装置受注高の急回復を見ると、レーザーテックの受注高の回復もそう遠くない時期にあるのではないかと思われます。

このように見ていくと、レーザーテックの受注回復は早ければ2024年4-6月期または7-9月期、遅い場合は2024年10-12月期または2025年1-3月期と予想されます。受注が回復する場合は急回復する場合があると思われます。

グラフ2 ASMLホールディングの受注高推移

グラフ3 レーザーテック受注高:半導体関連装置

3.楽天証券の2024年6月期業績予想は若干下方修正、2025年6月期予想は変わらず

会社側は今2Q決算発表時に今期2024年6月期通期の会社予想業績を若干上方修正しました。2024年6月期は前回の売上高1,900億円、営業利益640億円が、売上高1,950億円(前年比27.6%増)、営業利益670億円(同7.6%増)に上方修正されました。当初の2024年6月期通期の前提為替レート1ドル=125円を135円に修正したことに伴う修正です。

会社側によれば、今3~4Q の為替感応度は、1 ドル 1 円の円安で売上高が約 2 億円弱、営業利益が約 1 億円強上乗せになるため、楽天証券では実勢レートを1ドル=145円として、売上高1,970億円(前年比28.9%増)、営業利益680億円(同9.2%増)としました。前回の楽天証券予想から若干下方修正します。

会社予想によれば、2024年6月期下期の営業利益率は35.2%となり、今2Q45.0%から低下しますが、これは研究開発費の増加、人件費の増加等によるものと思われます。

楽天証券の2025年6月期予想は、前回予想の売上高2,600億円(前年比32.0%増)、営業利益1,050億円(同54.4%増)を維持します。この予想は2023年6月末受注残高4,029.33億円とその平均的な納期1.5~2年をもとに予想したものです。2026年6月期の楽天証券予想はまだ正式に予想していませんが、2024年中か遅くとも2025年初頭に受注が増加に転じなければ、2026年6月期の業績の伸びが鈍化する可能性があります。

なお、今のところ、「Actis A150」「Actis A300」の競合機種はありません。この2機種の技術的優位性は高いと思われます。

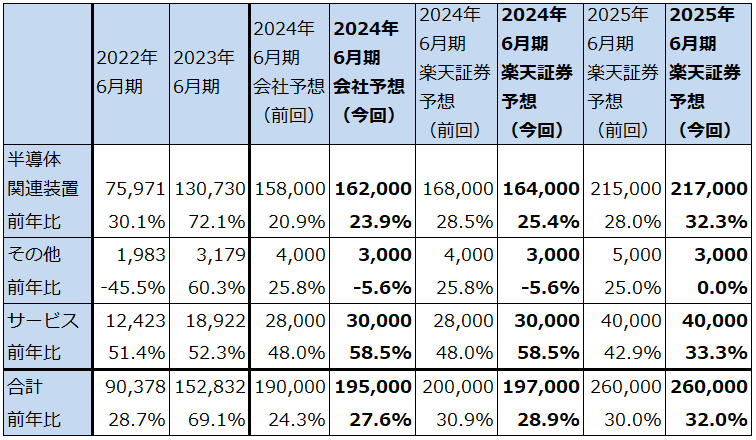

表5 レーザーテックの売上高内訳:通期ベース

出所:会社資料より楽天証券作成。

4.今後6~12カ月間の目標株価を3万9,000円から4万6,000円に引き上げる

レーザーテックの今後6~12カ月間の目標株価を前回の3万9,000円から4万6,000円に引き上げます。

楽天証券の2025年6月期予想EPS(1株当たり利益)853.8円、2025年6月期の楽天証券予想営業増益率54.5%に、成長性と(成長性の中には「Actis A300」の価格が「A150」よりも上昇し採算も改善するであろうことが含まれます)、今後の受注回復が会社想定の今年後半から遅れるリスクがないわけではないので(私はこのリスクはかなり小さいと考えてはいますが)、そのリスクを考慮してPEG=1倍前後として、想定PER(株価収益率)55倍前後を当てはめました。

引き続き中長期で投資妙味を感じますが、受注が回復に転じるまでは株価の動きに上向きの勢いが期待しにくくなる可能性もあります。

![[今週の日経平均&株式市場]日本株がさらに上昇するのに必要な条件~買いの「ボリューム」が問われる~](https://m-rakuten.ismcdn.jp/mwimgs/c/9/356m/img_c9d5e67462f51a85c758f4fa4323de7134126.jpg)

![[動画で解説]決算レポート:東京エレクトロン(今期はDRAM投資が増加)、アルファベット(グーグル・クラウドが好調。AI検索に期待)](https://m-rakuten.ismcdn.jp/mwimgs/6/f/160m/img_6f8ac8ffc52c9b10c70c66b7b252394867343.jpg)