![[今週の日経平均&株式市場]目先の相場は「上がりやすい」?~相場環境の微妙な変化には注意~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]中国GW休暇の景気効果は限定的?中国人観光客の海外旅行先にも注目](https://m-rakuten.ismcdn.jp/mwimgs/b/5/498m/img_b5fc5b22220d891f3f2c1d6bf38a26d647773.jpg)

![[動画で解説]米国景気の悪化で日経平均株価はどのくらい下がるのか ~ストレステストのすすめ~](https://m-rakuten.ismcdn.jp/mwimgs/5/9/498m/img_5922c860c4d988d1ec46e25db8bd98fe68382.jpg)

![[動画で解説]積立投資家は「価格低迷」もお好き?](https://m-rakuten.ismcdn.jp/mwimgs/1/c/498m/img_1c6863a0a02742abff9556a9f9c50be366833.jpg)

![[動画で解説]みずほ証券コラボ┃5月7日【日米株の3本線、発散から収束?~今週は国内企業決算発表の本格化~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/1/f/498m/img_1fc58b49e64767b0a3770336ba106a7e84651.jpg)

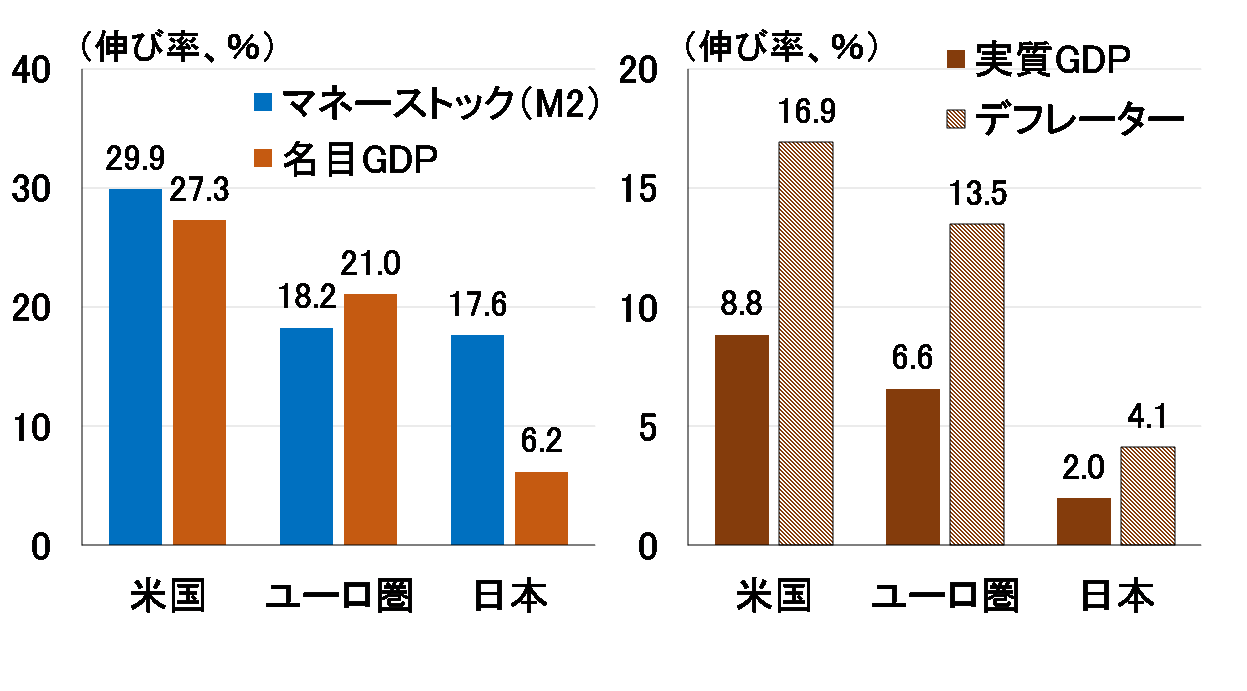

マネーが示唆する欧米の景気鈍化と日本の景気堅調

図表4の左図からもう一ついえることは、日本でもM2は2桁伸びているわけなので、そのうち日本の名目GDPも増加するであろうことが、予想できたということです。実際、2023年第3四半期までの伸びを示した図表5左図から、周回遅れだった日本の名目GDPも伸びを高めていることが確認できます。

<図表5 マーシャルのKの内訳(2020年1Q~2023年3Q)>

(注)ユーロ圏はデータの制約から2023年第2四半期まで。

(出所)Bloomberg、楽天証券経済研究所作成

(出所)Bloomberg、楽天証券経済研究所作成

図表2で見た通り、今後も欧米のM2が収縮し、日本のM2が増加するとすれば、欧米の名目GDP成長率は鈍化し、GDPデフレーターの伸び(インフレ率)も低下していく一方、日本の名目GDPはプラスの伸びを持続し、インフレ率も高い状態が続くと予想されます。

頭の体操でしかありませんが、金融引き締めの影響が顕在化していく欧米に対し、大規模緩和が続いて景気が底堅く推移する日本、そんな構図が浮かび上がります。

ただ、ここで改めて強調しておきたいことは、欧米でマネーストックが収縮を始めていることの影響とリスクです。マネーの収縮が、見た目以上の景気の弱さを反映しているとすれば、欧米景気はこれから予想以上に下振れるかもしれませんし、それに市場が過剰反応するかもしれません。

データ上の経験がないだけに予測も困難ですが、起こる可能性は低いけれども起こると影響の大きいテールリスクとして、意識しておくべきかもしれません。

![米国株投資でFIREを実現、ポルトガルへ移住!米国株投資家・ゆうパパさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/e/8/356m/img_e858e0c4f18231071a5c1214aba0b10593661.jpg)

![投資スタートしたとたん投資詐欺で3,000万円を失う!米国株投資家・ゆうパパさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/e/356m/img_beb80bd5a2948590ceffc64c32891cb095896.jpg)

![米国株投資でFIREを実現、ポルトガルへ移住!米国株投資家・ゆうパパさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/e/8/160m/img_e858e0c4f18231071a5c1214aba0b10593661.jpg)

![投資スタートしたとたん投資詐欺で3,000万円を失う!米国株投資家・ゆうパパさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/e/160m/img_beb80bd5a2948590ceffc64c32891cb095896.jpg)