![[今週の日経平均&株式市場]日本株がさらに上昇するのに必要な条件~買いの「ボリューム」が問われる~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【投資信託/2024年4月】今、上昇している市場はどこ?投資信託ランキング 9月利下げ観測浮上 円高のときに期待できるファンドは?](https://m-rakuten.ismcdn.jp/mwimgs/e/9/498m/img_e978424c060bc8976696430cffe684d784832.jpg)

![[動画で解説]台湾の頼清徳氏が5月20日に総統就任演説。「台湾有事」に動きはあるのか](https://m-rakuten.ismcdn.jp/mwimgs/d/e/498m/img_de6c8680e16febb35547f168c7b0f6f650404.jpg)

![[動画で解説]貯まらない理由は本当に突発費?よこみねさやかさん【大家族FPの家計診断!教育費編】](https://m-rakuten.ismcdn.jp/mwimgs/6/9/498m/img_6989541e06a9eabc2c1f22c10a854f3c76947.jpg)

![[動画で解説]日銀の次の一手は国債買入れの減額か ~「主な意見」は早ければ6月実施を示唆](https://m-rakuten.ismcdn.jp/mwimgs/d/8/498m/img_d84865a1a7cd4b06108b4bd76df05c8072276.jpg)

日銀が市場操作をやめる(国債市場を開放する)わけがない!?

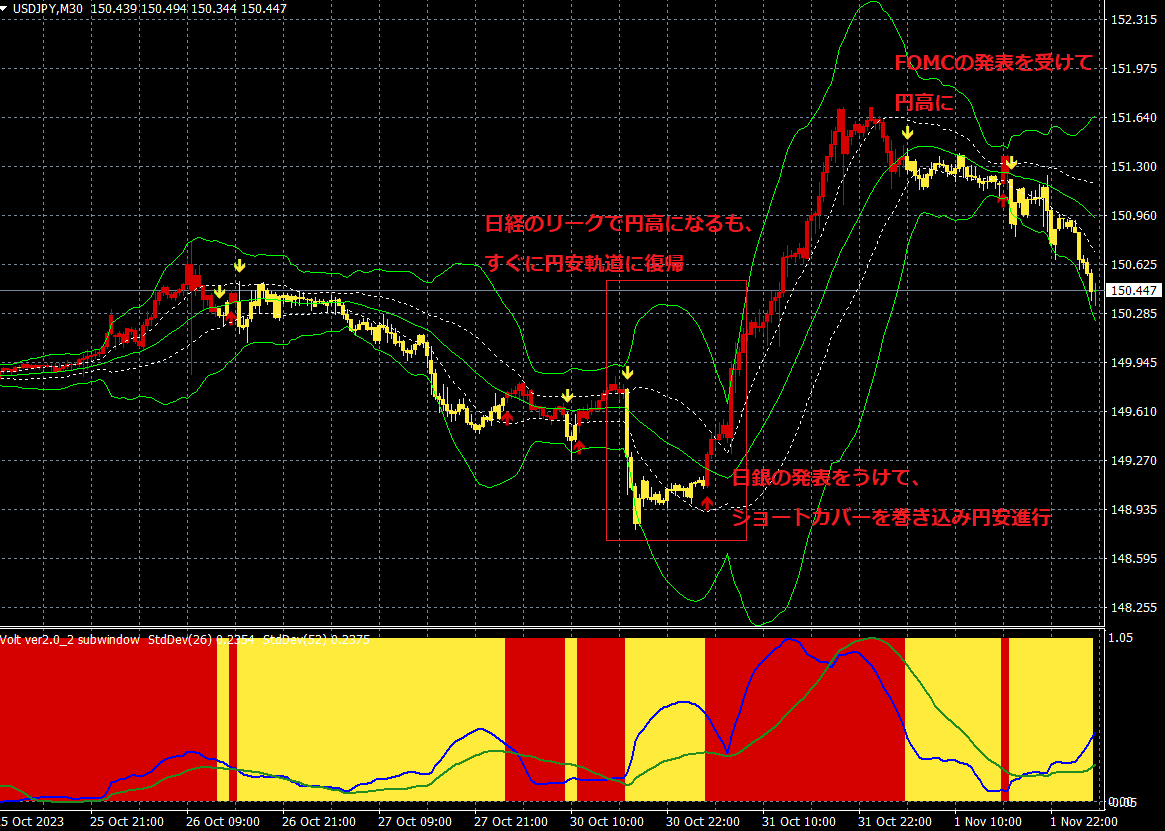

10月30日の午後11時ちょうどに、「日銀、金利操作を再修正へ 長期金利1%超え柔軟に」というリーク記事が日経の電子版に出た。ドル/円は円高に振れて148円81銭を付けた。

このリーク記事は、「日本の国民は、デフレよりも悪い唯一のものはインフレであることについに気づきました」とゼロヘッジの投稿でやゆされていたが、それでも「日本銀行のYCC(イールドカーブ・コントロール、長短金利操作)の再修正は小手先のもので市場への影響は限定的」と解釈され、10月31日のNY時間中に円安軌道に復帰し、日銀の政策発表があった10月31日には151円70銭まで円安が進んだ。

ドル/円(30分足)

出所:楽天MT4・石原順インディケーター(メガトレンドフォローの売買シグナル)

ドル/円(日足)

出所:楽天MT4・石原順インディケーター(メガトレンドフォローの売買シグナル)

日銀は声明文で、「日本銀行がイールドカーブ・コントロールの柔軟性を高めることは適切であり、そうすることで、長期金利が将来の展開に応じて金融市場で円滑に形成されるようになる」と主張しているが、それをやるのは「市場」であって、日銀の「YCC」ではないだろう。

この声明文を受けて、UBSなど市場の一部では「YCCはもう事実上撤廃された」との見方も浮上している。日銀が「10年国債金利が上限をある程度上回ることを許可し、その時点で市場操作をするかもしれないし、しないかもしれない」という意味の曖昧なことを言っているからだ。だが、日銀が市場操作をやめる(国債市場を開放する)わけがない。

植田和男日銀総裁は「長期金利の厳格な上限は設定しないが、こうした調節の下で長期に上昇圧力がかかる場合であっても、1%を大幅に上回るとはみていない」と語ったが、それは市場操作を続けるということだ。案の定、日銀は11月1日、臨時の国債買い入れオペを実施すると通知した。

日本10年国債金利(日足)

出所:マーケットナビゲーター・石原順インディケーター(メガトレンドフォローの売買シグナル)

公的債務の対GDP(国内総生産)比の限界は250%程度といわれ、1940年代に英国が一度経験しているだけである。「少子高齢化」の日本は金利が上がれば苦しくなる。

「インフレをあおり続け、賃金がそれに追いつくことを望むこととは別の明確な目的」が日銀にはあるのだろう。それは、インフレを引き起こし、このインフレによって円の購買力を消耗させるということだ。猛烈なインフレが何年も続けば、日本のGDPに対する債務残高の割合は他の先進国程度まで落ち着いてくることも想定される。

加えて、日本のマイナス金利と大規模金融緩和は、米国株と米国債の買い支え(補完装置)として利用されている。そういう政治的理由からも、日銀は金利を上げられない。日本が金融緩和をやめたら、米国株が暴落するし米金利も上がり債務返済ができなくなる。

敗戦後、米国の中核的な属国となっている日本は、来年の米大統領選挙までは基本的にゼロ金利の解除をしにくいのである。いけるところまで金融緩和を引っ張りたいというのが本音だろう。

巨額の借金を持つ国において、インフレは政府の実質債務を減らすことができるが、金利上昇は利払い負担になるので望ましくない。しかし、金融市場で<国債を買い支える仕組み>をつくれば、インフレ下においても長期金利を低く抑えることが可能となる。政府にとっては実質借金額と利払い負担の両方を減らすことができるのである。金融市場で<国債を買い支える仕組み>が日銀のYCCである。

日銀は、「2%の持続的・安定的な物価上昇の実現が、はっきりと視界に捉えられる状況にあると考えており、来年1~3月ごろには見極められる可能性もある」という路線を崩しておらず、少なくとも来年の半ばまではマイナス金利を解除する気はないのだろう。

海外勢が気にしているのは日本勢の米国債の売却(1兆1,162億ドルを保有)だが、今回の日銀の政策変更は小手先の時間稼ぎにすぎない。YCCの完全撤廃やマイナス金利解除なら市場へのインパクトは大きいが、当面、日銀は緩和を続けるだろうという見立てになっている。

![[今週の日経平均&株式市場]日本株がさらに上昇するのに必要な条件~買いの「ボリューム」が問われる~](https://m-rakuten.ismcdn.jp/mwimgs/c/9/356m/img_c9d5e67462f51a85c758f4fa4323de7134126.jpg)

![[動画で解説]決算レポート:東京エレクトロン(今期はDRAM投資が増加)、アルファベット(グーグル・クラウドが好調。AI検索に期待)](https://m-rakuten.ismcdn.jp/mwimgs/6/f/160m/img_6f8ac8ffc52c9b10c70c66b7b252394867343.jpg)