![優待弁護士厳選[GW特別版]食べ歩き銘柄ベスト10!](https://m-rakuten.ismcdn.jp/mwimgs/b/e/498m/img_becce356ac96933cf35e780d35455d02147122.png)

![[今週の日経平均&株式市場]ハードルを超えて上昇できるか?~連休と決算と米FOMCと需給~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]見えてきた!植田日銀総裁の目指す利上げの姿](https://m-rakuten.ismcdn.jp/mwimgs/2/f/498m/img_2f4d82ebebe4da889f5fde15ed2b1f4268305.jpg)

![[動画で解説]みずほ証券コラボ┃4月30日【ドル円と日米株の水準感は?】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/3/4/498m/img_3482a3ae5bc516154337fd49b1742d3b113854.jpg)

![[動画で解説]積立投資家は「価格暴落」がお好き?](https://m-rakuten.ismcdn.jp/mwimgs/7/5/498m/img_755652507172abb8c9e4db93a779b5bf68112.jpg)

![[動画で解説]日経平均乱高下でどう動いた?日本株億トレーダー対談!](https://m-rakuten.ismcdn.jp/mwimgs/d/0/498m/img_d0c8432468095bb867f5dac8db76deb081933.jpg)

6.要注目!個人投資家はどうする?

いずれにしても、「ローン」の「証券化商品」が、いざと言うときに値段が大きく下がることには注意が必要です。今、金融庁が金融機関の保有状況等を細かく調べ始めた米国CLOは、「ローン」の「証券化商品」です。日本の機関投資家から投資された莫大な資金は米国に渡り、ローンとして米国の中小企業に貸し付けられています。あまりに莫大な資金が提供されたため、その中小企業ローンの審査基準は年々甘くなり、最初に出てきたとおり、米国のイエレン前FRB議長をはじめとする主要人物が警鐘を鳴らす状況に至っています。格付けの低い企業に審査基準の甘い貸付が行われていますので、ちょっとでも景気が悪化してくると、すぐに値下がりやデフォルトが顕在化するリスクがあります。

さて、個人投資家はこのような状況で、どう対応すればいいか?

まず、「米国のバンクローン」のファンドを持っている方は、中身が「米国中小企業向けローン」であるかどうかを確認してください。今、警鐘が鳴らされている資産「そのもの」です。もし、米国の景気が悪化方向に向かったり、大量に保有している日本の金融機関が売りに回れば、値段が下がることが予想されますので、対応を考えておいた方がいいと思います(もちろん、持ち続ける、という選択肢もアリです)。

それから、「米国のハイイールド社債」のファンドを持っている方、中身が「米国で格付けの低い社債」であるかどうかを確認してください。全部ではありませんが、一定割合で、「中小企業ローン」と「ハイイールド社債」の両方から借り入れしている企業もあるんです。当然、その企業がデフォルトすれば、ハイイールド社債もデフォルトする可能性が高いです(もちろん、持ち続ける、という選択肢もアリです)。

一方で、どちらも持っていない方は、「下がったところで買い」を考えてみてはいかがでしょうか。上記を読んでいただければ、「想定以上に値下がりするリスクがある」、裏を返せば、「想定以上に値下がりしたところで買えるチャンスもある」資産だということがお分かりいただけるかと思います。どこまで下がるかはわかりませんが、「だいぶ下がったな」と思ったところで買って、しばらく我慢して保有していれば、適正水準まで値段が戻ってくる可能性が高いと思います。

最後に追加情報です。金融庁が検査に入り、自ら大量保有を発表した農林中金ですが、投資しているローン担保証券(CLO)は、すべて満期保有目的と記述されていました。これは、決算のときに、原則、時価評価しなくてよいのです。大幅下落したときに、監査法人から減損するように言われなければ、多少値段が下がってもビクともしません。

しかし、その他の金融機関は今のところ、「満期保有目的」か否か、わかりません。もし、「時価評価をしなければならない保有目的」だった場合には、値段が下がるに連れてみるみる損失が広がって行き、CLOと利益が出ている他の資産を売却→→パニック売り、に繋がっていく可能性も否定できません。

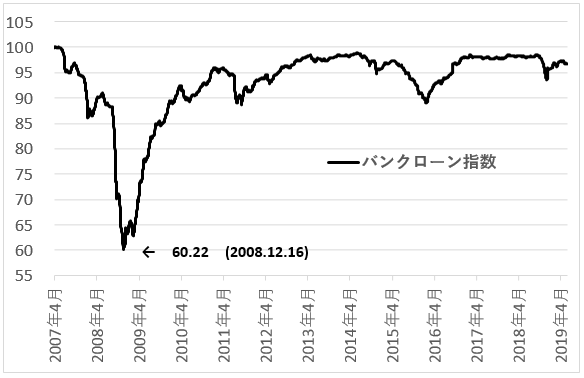

参考として、リーマンショックのときに、バンクローンの指数がどれくらい下がったか、掲載します。

バンクローン指数(2007/4/30~2019/6/24)、2007年4月30日を100とした場合の価格

![年間の配当金額は378万円!コツは連続増配or減配しない日本株銘柄選び 長期株式投資さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/b/160m/img_1b4eaa63a2b80802fdf7883a2a2adf3768520.jpg)

![優待弁護士厳選[GW特別版]食べ歩き銘柄ベスト10!](https://m-rakuten.ismcdn.jp/mwimgs/b/e/356m/img_becce356ac96933cf35e780d35455d02147122.png)

![[動画で解説]決算レポート:レーザーテック(受注高が急回復)、アドバンテスト(SoCテスタの回復が鈍い)、スーパー・マイクロ・コンピューター(業績好調だが売上総利益率は低下)](https://m-rakuten.ismcdn.jp/mwimgs/0/a/160m/img_0a34a0a8cca96a51b06054a753aea7c860069.jpg)

![[動画で解説]遅れていた「三中全会」の開催が決定。中国経済は迷走から脱却できるのか](https://m-rakuten.ismcdn.jp/mwimgs/1/a/160m/img_1a033571a0032d9b9d152a5d33109bd446778.jpg)

![[動画で解説]5月のビットコイン見通し~半減期通過、ここからが本番?](https://m-rakuten.ismcdn.jp/mwimgs/9/2/160m/img_92f1f4466258f3ff626bf800488a43bc62729.jpg)