![優待弁護士厳選[GW特別版]食べ歩き銘柄ベスト10!](https://m-rakuten.ismcdn.jp/mwimgs/b/e/498m/img_becce356ac96933cf35e780d35455d02147122.png)

![[今週の日経平均&株式市場]ハードルを超えて上昇できるか?~連休と決算と米FOMCと需給~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]見えてきた!植田日銀総裁の目指す利上げの姿](https://m-rakuten.ismcdn.jp/mwimgs/2/f/498m/img_2f4d82ebebe4da889f5fde15ed2b1f4268305.jpg)

![[動画で解説]みずほ証券コラボ┃4月30日【ドル円と日米株の水準感は?】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/3/4/498m/img_3482a3ae5bc516154337fd49b1742d3b113854.jpg)

![[動画で解説]積立投資家は「価格暴落」がお好き?](https://m-rakuten.ismcdn.jp/mwimgs/7/5/498m/img_755652507172abb8c9e4db93a779b5bf68112.jpg)

![[動画で解説]日経平均乱高下でどう動いた?日本株億トレーダー対談!](https://m-rakuten.ismcdn.jp/mwimgs/d/0/498m/img_d0c8432468095bb867f5dac8db76deb081933.jpg)

4.クレジット商品の「証券化商品」

個人投資家にあまり馴染みのない「証券化商品」ですが、投資家側から見てどうかを、以下の手順で簡単に説明します。

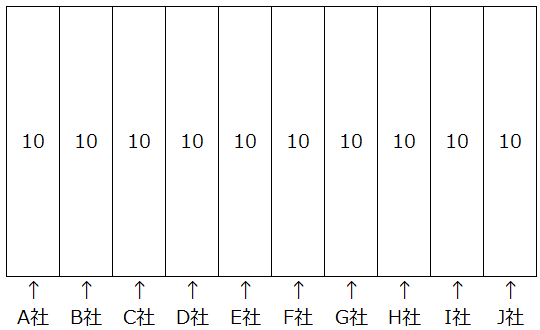

10億円の社債を10銘柄集めてファンドを組成する場合と証券化する場合の違い

まず、総額100億円、1社当たり10億円の社債10銘柄を集める場合は下記の図になります。

<図1>

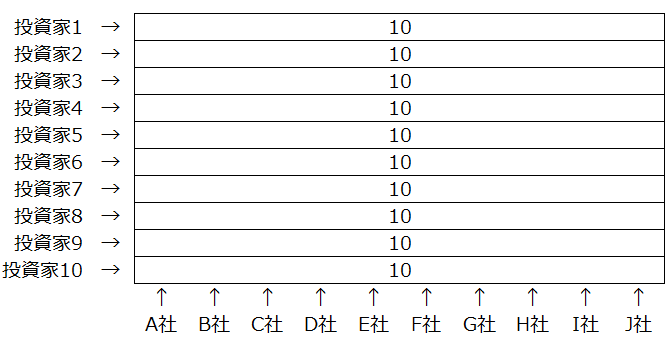

次に、投資家1から投資家10まで、各10億円ずつ投資して、図1の総額100億円のファンドを組成する場合です。

図2:図1の総額100億円のファンドを組成する場合

ファンドの場合、投資家1から投資家10まで、10億円ずつ投資していることになります。すべての投資家の持分は平等であるため、A社からJ社まで1億円ずつ投資しているのと同じになります。

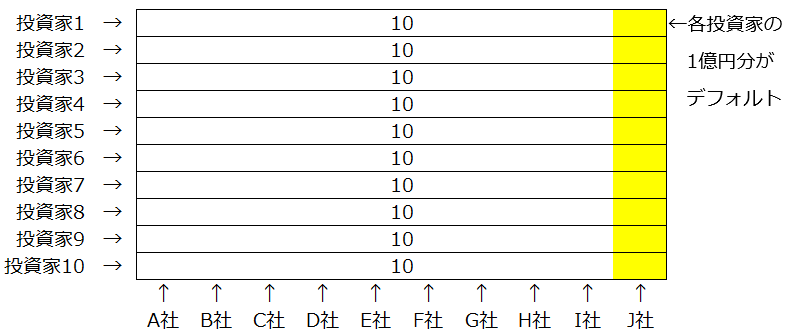

この状態で、J社がデフォルトしたとすると、下の図のように各投資家の10億円のうち、J社部分の1億円ずつがデフォルトしますので、全員同時に解約すれば各投資家には、9億円が返済されることになります。

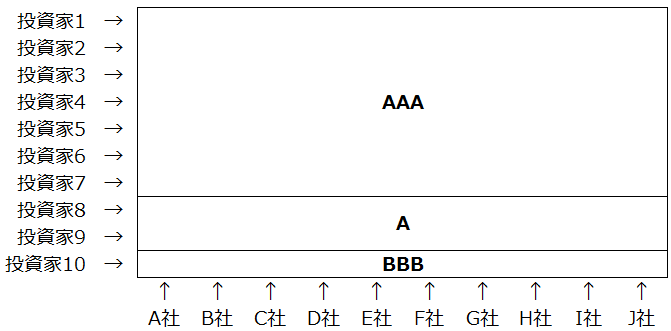

次に、証券化商品です。証券化商品は、原則として、支払いの順序が変わります。投資家1から投資家10まで、各10億円ずつ投資して、図1の総額100億円の証券化商品を組成する場合です。

証券化商品は、一般的には「支払いの優先順位」と、「満期日」が設定されます。

下の図では、「満期日」の「支払い優先順位」が高い順にAAA、A、BBBとなっています。

投資家の利回りは、高い順にBBB、A、AAAとなります。つまり、AAAを選んだ投資家は「元本支払いの安全性が高い分、利回りが低い」、BBBを選んだ投資家は「元本支払いの安全性が低い分、利回りが高い」ことになります。

図3:図1の総額100億円の証券化商品を組成する場合

図3は、投資家1から7はAAA、投資家8と9はA、投資家10はBBBにそれぞれ10億円ずつ投資している状態です。ここで、J社の10億円がデフォルトすると、満期日に残った90億円は、まずAAAの70億円が返済され、次にAの20億円が返済され、最後に残ったBBBの返済額がゼロになります。

つまり、投資家10の10億円はすべてがなくなりますが、その他の投資家は10億円まるまる返済されます。もし、満期日までにA社からJ社まで、10社すべてがデフォルトしなければ、投資家10は、10億円の返済と、満期日までの高い利回りがもらえる仕組みです。

5.クレジット商品の流動性に注意!

クレジット商品の「証券化商品」の流動性はどうでしょうか?

証券化商品の流動性は、正直「低い」です。A社の社債をそのまま売ろうとする場合(上記図1のA社の社債のみの場合)、社債は社債発行登録がされており、売買参考統計値もあるため、流通しやすくなっています。売ろうとすればほとんどの証券会社で買取価格が提示されます。

一方で、証券化商品を売ろうとする場合、すなわち上記図3で投資家1の持ち分を売ろうとする場合は、最上位のAAA格がついていながら、原則として「その商品を組成した証券会社」しか買取価格を出しません。さらに、証券会社は、「買い取ったあと、それを売りに行き、別の投資家に買ってもらえる値段」を考慮しつつ買取価格を提示します。ですので、本来あるべき「時価」よりも安い値段で買取価格が提示される可能性が高くなります。

このような状況で、リーマンショックのような状況になるとどうなるか。

「社債」の場合は、売買参考統計値よりは安くなりますが、多数の証券会社に問い合わせすれば、買取価格が提示されることが多いと考えられます。しかし、証券化商品の場合は、買取価格の提示があるのはおそらくその商品を組成した証券会社だけになりますから、「だいぶ安い」提示になることが予想されます。もちろん、「それを次に買ってくれる投資家」がいなければ、「今日は買取価格が提示できません」なんて言われることも覚悟しなければなりません。

つまり「時価があるのに時価で売れない。それどころか、時価より低い価格でも売れず、日々、時価が下がっていく」状況になりえます。こうなると、どうしても資金が手元にほしい場合は、他の商品を売って現金化するしかないという、恐怖の連鎖が起り、「パニック売り」状態になるのです。

![年間の配当金額は378万円!コツは連続増配or減配しない日本株銘柄選び 長期株式投資さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/b/160m/img_1b4eaa63a2b80802fdf7883a2a2adf3768520.jpg)

![優待弁護士厳選[GW特別版]食べ歩き銘柄ベスト10!](https://m-rakuten.ismcdn.jp/mwimgs/b/e/356m/img_becce356ac96933cf35e780d35455d02147122.png)

![[動画で解説]決算レポート:レーザーテック(受注高が急回復)、アドバンテスト(SoCテスタの回復が鈍い)、スーパー・マイクロ・コンピューター(業績好調だが売上総利益率は低下)](https://m-rakuten.ismcdn.jp/mwimgs/0/a/160m/img_0a34a0a8cca96a51b06054a753aea7c860069.jpg)

![[動画で解説]遅れていた「三中全会」の開催が決定。中国経済は迷走から脱却できるのか](https://m-rakuten.ismcdn.jp/mwimgs/1/a/160m/img_1a033571a0032d9b9d152a5d33109bd446778.jpg)

![[動画で解説]5月のビットコイン見通し~半減期通過、ここからが本番?](https://m-rakuten.ismcdn.jp/mwimgs/9/2/160m/img_92f1f4466258f3ff626bf800488a43bc62729.jpg)