![[今週の日経平均&株式市場]米国株、最高値更新!戻りの鈍い日本株~米エヌビディア決算でどう動く? ~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【投資信託/2024年4月】今、上昇している市場はどこ?投資信託ランキング 9月利下げ観測浮上 円高のときに期待できるファンドは?](https://m-rakuten.ismcdn.jp/mwimgs/e/9/498m/img_e978424c060bc8976696430cffe684d784832.jpg)

![[動画で解説]台湾の頼清徳氏が5月20日に総統就任演説。「台湾有事」に動きはあるのか](https://m-rakuten.ismcdn.jp/mwimgs/d/e/498m/img_de6c8680e16febb35547f168c7b0f6f650404.jpg)

![[動画で解説]貯まらない理由は本当に突発費?よこみねさやかさん【大家族FPの家計診断!教育費編】](https://m-rakuten.ismcdn.jp/mwimgs/6/9/498m/img_6989541e06a9eabc2c1f22c10a854f3c76947.jpg)

![[動画で解説]日銀の次の一手は国債買入れの減額か ~「主な意見」は早ければ6月実施を示唆](https://m-rakuten.ismcdn.jp/mwimgs/d/8/498m/img_d84865a1a7cd4b06108b4bd76df05c8072276.jpg)

よく「日銀が国債を買い入れている」とか「米国債を世界で最も保有しているのは中国」といったニュースを耳にすることがあるだろう。でもこの債券とはいったいどんな商品で、個人投資家が投資することができるものなのだろうか?

そこで「入門!投資における債券の活用法」と題し、前・後編に分けて債券のキホンや投資方法について簡単に紹介しよう。

- そもそも債券とは?

- 債券の価格はどうやって動く?

- 債券に投資をする2つの方法

- 個人向け国債への投資(後編)

- 投資信託への投資(後編)

1.そもそも債券とは?

債券とは、資金の足りない人が「お金(元金)を〇〇円貸してください」、「△△年後に借りたお金を全額返します」、「そのかわり借りている期間は毎年(または半年ごとなどに)、借りている金額につき利息を□%払います」と約束して発行した有価証券(財産的な価値がある証券)のこと。

お金を貸す側としてみれば、貸した金額と同額を数年後に返してもらうだけでは何のメリットもない。もしその間に物価が上がってしまえばむしろ損をしてしまう。また信用度の低い借り手であれば、貸したお金が返ってこないかもしれない。

そこで、債券の発行者は貸し手に利息を払わなければならず、この利息の大きさ(表面利率)は「経済状況や物価の見通し」、「お金が返ってこないリスク」、「貸している期間の長さ」などをもとに決められる。

同じ時期に異なる借り手(発行者)が債券を発行する場合、お金が返ってこないリスクが高い借り手ほど利率が高くなる。銀行でお金を借りるより消費者金融で借りた方が利率が高くなるのと同じ理論だ(=消費者金融の借り手の方が貸したお金が返ってこないリスクが高いため)。

このように、「利率が高い=お金が返ってこない(と見られている)リスクが相対的に高い」ことを意味することから、利率が高い債券を選べばよいというわけではないことに注意しよう。

こうした債券について、国が発行する債券のことを「国債」、企業が発行する債券のことを「社債」という。日本が発行すれば「日本国債」、トヨタが発行すれば「トヨタ社債」、アルゼンチンが発行すれば「アルゼンチン国債」といった具合だ。

債券の表面利率(元本に対する利息の年率)

2.債券の価格はどうやって動く?

通常のお金を貸し借りするケースと異なり、債券は投資家間で条件が均一な有価証券として発行されており、原則、不特定多数の投資家の間で売ったり買ったりすることができる。

債券の価格は株式と同じように日々変化する。この債券の価格は、「経済や物価の見通し」や「市中の金利の見通し」、「その債券の市場における需要と供給」などによって決まる。債券の理論的な価格は数式によって求めることができるが、ざっくりといえば、「市中の金利が上がれば(下がれば)債券の値段は下がる(上がる)」ことになる。

例えば景気が拡大する見通しの場合、株式の価格は上昇し、合わせて金利も上がることが多い。このとき、金利が上がる影響で債券の価格は下がることになる。このように、株式と債券の価格は異なる動きとなる傾向がある。また、一般的には債券の価格変動は株式よりも小さいといわれる。

長期投資で重要といわれる分散投資の秘訣は、異なる値動きの商品を組み合わせることによって資産全体のリスク(価格の変動)を下げること。下の図を見ても分かるように、株式と債券を資産に組み入れ、さらに海外の株式・債券も加えることにより、国内株式だけに投資をするよりも値動きをマイルドにすることができ、国内債券だけに投資するよりもリターンを上げることができる。

分散投資の効果(4資産均等分散)

3.債券に投資をする2つの方法

債券へ投資する主な方法は、「債券そのもの」と「債券を投資対象とした投資信託」の2種類がある。

債券そのもの

これは文字どおり、国債や社債といった債券そのものを購入すること。債券は発行者が多額の資金調達を目的として発行することから、機関投資家向けとして最低投資金額が1億円などで設定されることが多いが、一般投資家向けに小口化されて発行されるものもある。

債券そのものへの投資することの大きな特徴は、①表面利率で定められた利息を得ることができる、②満期まで持っていれば当初の元本(投資金額)が戻ってくること。もし満期前に売りたい場合は、債券自体は日々価格が動くことから、時価で取引をすることになる(個人向け国債のように中途換金で元金が戻ってくるものもある)。

この方法で最も代表的な商品は「個人向け国債」だろう。1万円から購入でき、固定金利の「固定3年」、「固定5年」、変動金利の「変動10年」の3種類がある。元本が保証されるので、銀行預金と同じように安全資産として位置付けることができる商品だろう。

ほかにも、100万円程度から購入できるように小口化された「個人向け社債」もある。一般的に社債は国債より利率(金利)が高いことが多いことから、銘柄によっては人気が高くて抽選となることもある。とはいえ、社債は発行する会社の経営が傾いたり破たんしたりする際には、満額が戻ってこない可能性があるほか、証券会社に時価で買い取ってもらえないこともある。

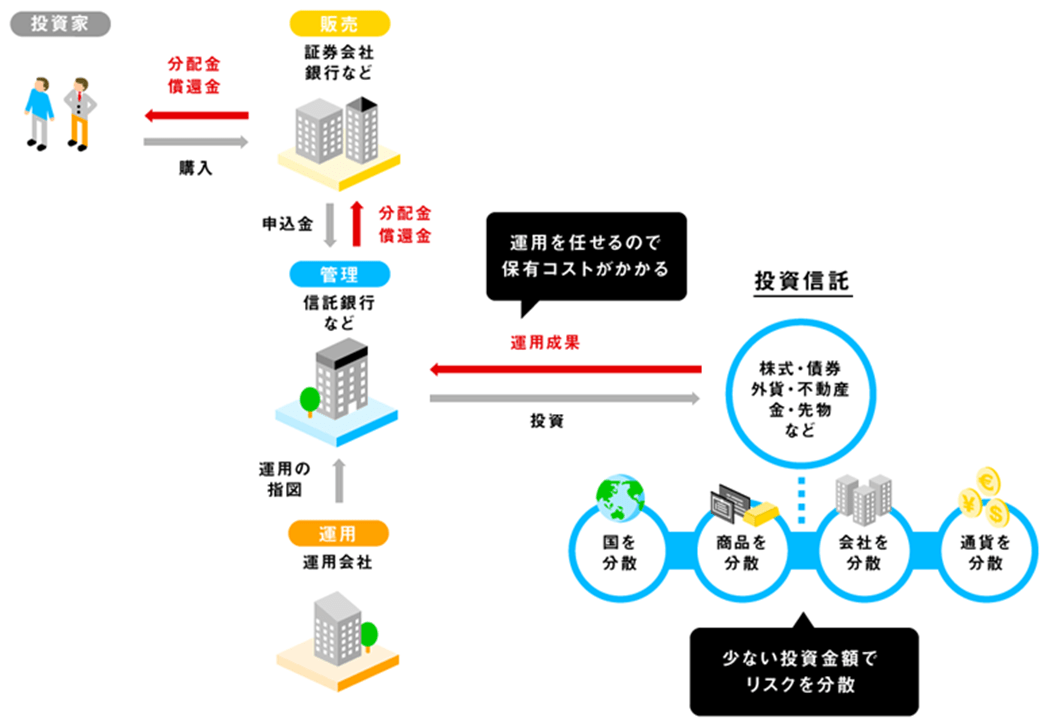

債券を投資対象とした投資信託

投資信託とは、ファンドが投資家からお金を集めて大きな資金としてまとめ、その資金で金融商品に投資・運用するもの。ファンドの運用によって生じた損益は投資額に応じてすべて投資家に帰属することになる。

投資信託の仕組み

投資信託のなかには債券を投資対象とするものがあり、投資家はこの投資信託を買うことで間接的に債券に投資をすることができる。なお、追加型の投資信託であれば、証券会社や銀行など経由でいつでも購入することが可能。最低投資金額は金融機関によって異なるが、100円から購入可能な証券会社もある。

投資対象となる債券は、各投資信託の運用方針によって異なる。たとえば、日本国内で発行される債券に投資するものもあれば、海外の先進国や新興国といった海外の債券に投資するものもある。

債券そのものに投資をする場合と違い、債券の投資信託では、①定められた利率はなく、一定期間ごと(年1回、半年に1回、毎月など)に分配金(株式の配当金のようなもの)が支払われる(分配金がない場合もある)、②満期に元本が戻ってくることはなく、時価で購入・売却することになる。

特に②の、債券の投資信託に投資する場合には元本の保証がないことが重要だ。たとえば金利が上昇する局面などでは、投資信託が保有する債券価格が下落すれば、その投資信託の価値(基準価額)も値下がりする。債券は他の資産に比べて価格の変動は小さい傾向があるが、それでも個人向け国債とは異なり元本保証ではないため、安全資産という位置付けにはならないことに注意しよう。

前編では債券の基本的な内容を解説した。次回の後編では、個人向け国債や様々な種類の債券の投資信託について、もう少し具体的な商品設計や投資方法をご紹介しよう。

(東証マネ部!編集部)

記事提供元

![[今週の日経平均&株式市場]日本株がさらに上昇するのに必要な条件~買いの「ボリューム」が問われる~](https://m-rakuten.ismcdn.jp/mwimgs/c/9/356m/img_c9d5e67462f51a85c758f4fa4323de7134126.jpg)

![[今週の日経平均&株式市場]米国株、最高値更新!戻りの鈍い日本株~米エヌビディア決算でどう動く? ~](https://m-rakuten.ismcdn.jp/mwimgs/6/8/160m/img_684d1770d12855c64d0d96e44e3a025934134.jpg)