![[今週の日経平均&株式市場]ハードルを超えて上昇できるか?~連休と決算と米FOMCと需給~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]米国株式の調整が怖い?リスクを乗り切る投資戦略](https://m-rakuten.ismcdn.jp/mwimgs/1/d/498m/img_1d9d0d87aa28b2c538bdc817b43af0af70672.jpg)

![[動画で解説]「円安はもう止められない? 来月は160円の可能性」FXマーケットライブ](https://m-rakuten.ismcdn.jp/mwimgs/6/6/498m/img_6649f7128dc9c0632e9cc4279193e7ef42259.jpg)

![[動画で解説]【米国株】相場滑落 その時あなたは](https://m-rakuten.ismcdn.jp/mwimgs/b/7/498m/img_b79818a87ae163216d92a920fa74496467824.jpg)

![[動画で解説]「良いとこなし」の中国不動産市場はこれからどうなっていくのか?](https://m-rakuten.ismcdn.jp/mwimgs/0/9/498m/img_091e8e2d3e805e6299943ba28fd5f02242626.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:TSMC(TSM、台湾、NYSE ADR)、ASMLホールディング(ASML、アムステルダム、NASDAQ)

TSMC

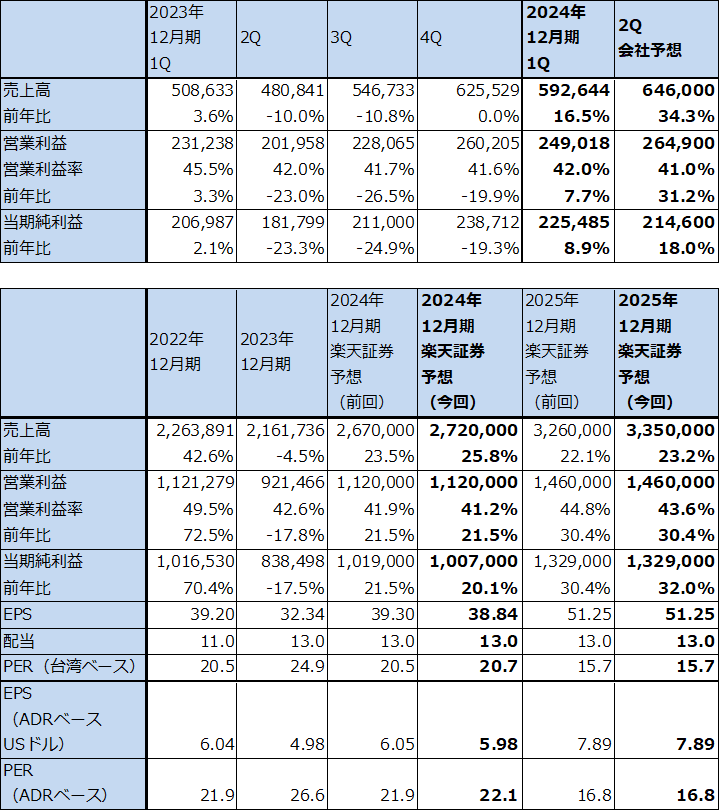

1.2024年12月期1Qは、16.5%増収、7.7%営業増益

TSMCの2024年12月期1Q(2024年1-3月期、以下今1Q)は、売上高5,926.44億台湾ドル(前年比16.5%増)、営業利益2,490.18億台湾ドル(同7.7%増)となりました。前4Q決算発表時の今1Q会社側業績ガイダンスのレンジ平均値、売上高5,723億台湾ドル、営業利益2,348億台湾ドルを上回りました。

スマートフォン向け、パソコン向けが緩やかに回復しており、これに加えAI半導体向け売上高が急拡大しました。自動車向けが予想に反して振るわない状況ですが、全社売上高の前年比では増収トレンドに復帰しました。

一方、営業利益の伸びは鈍化しました。今1Qの売上総利益率53.1%は前4Qの53.0%と比べると横ばいでしたが、業績好調だった前1Qの56.3%に比べると低下しました。また、研究開発費、販管費、減価償却費が増加しました。

表1 TSMCの業績

株価(NYSE ADR) 132.27USドル(2024年4月18日)

時価総額 685,952百万USドル(2024年4月18日)

発行済株数 25,930百万株(完全希薄化後)

1台湾ドル 0.0308USドル(2024年4月19日)

単位:百万台湾ドル、台湾ドル、米ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:TSMCは台湾市場に株式を、ニューヨーク市場にADRを上場している。ここではADRの株価によってPERと時価総額を計算した。

注3:TSMCのADRは普通株5株からなる。

注4:会社予想は予想レンジの平均値。

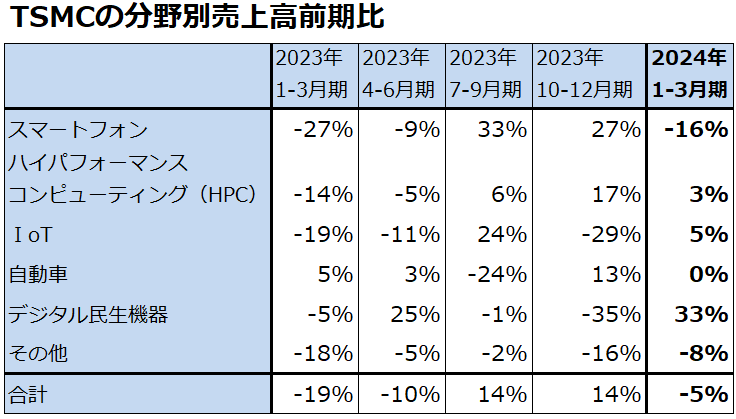

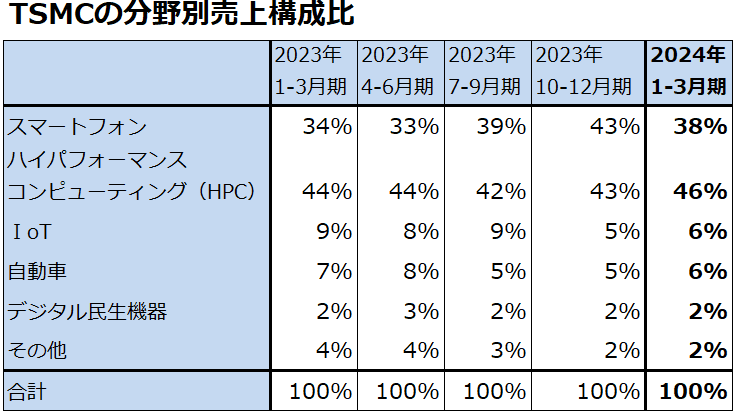

2.分野別、テクノロジー別売上動向

分野別売上高の前四半期比(前4Q比)を見ると、スマートフォン向け(今1Qの売上構成比38%)が16%減となりました。会社側は季節性によるものとしていますが、実際には季節性に加え、上位機種の「Pro」「ProMax」に3ナノチップセットを搭載した「iPhone15シリーズ」(2023年9月発売)の売れ行きが鈍いためと思われます。

HPC(ハイパフォーマンスコンピューティング。売上構成比46%。パソコン、サーバー、ゲーム機向けなど)は3%増となりました。パソコン向け、非AIサーバー向けは緩やかな回復に止まっており、この2分野は前4Q比減収だったと思われますが、AI半導体は強い動きが続いており、このためHPC向けは前4Q比増収となりました。会社側では今期のAI半導体向け売上高は2倍以上となり、売上構成比は10%台前半になると見ています。

一方、自動車向け(売上構成比6%)は0%増の横ばいとなりました。会社側の予想に反して停滞しています。

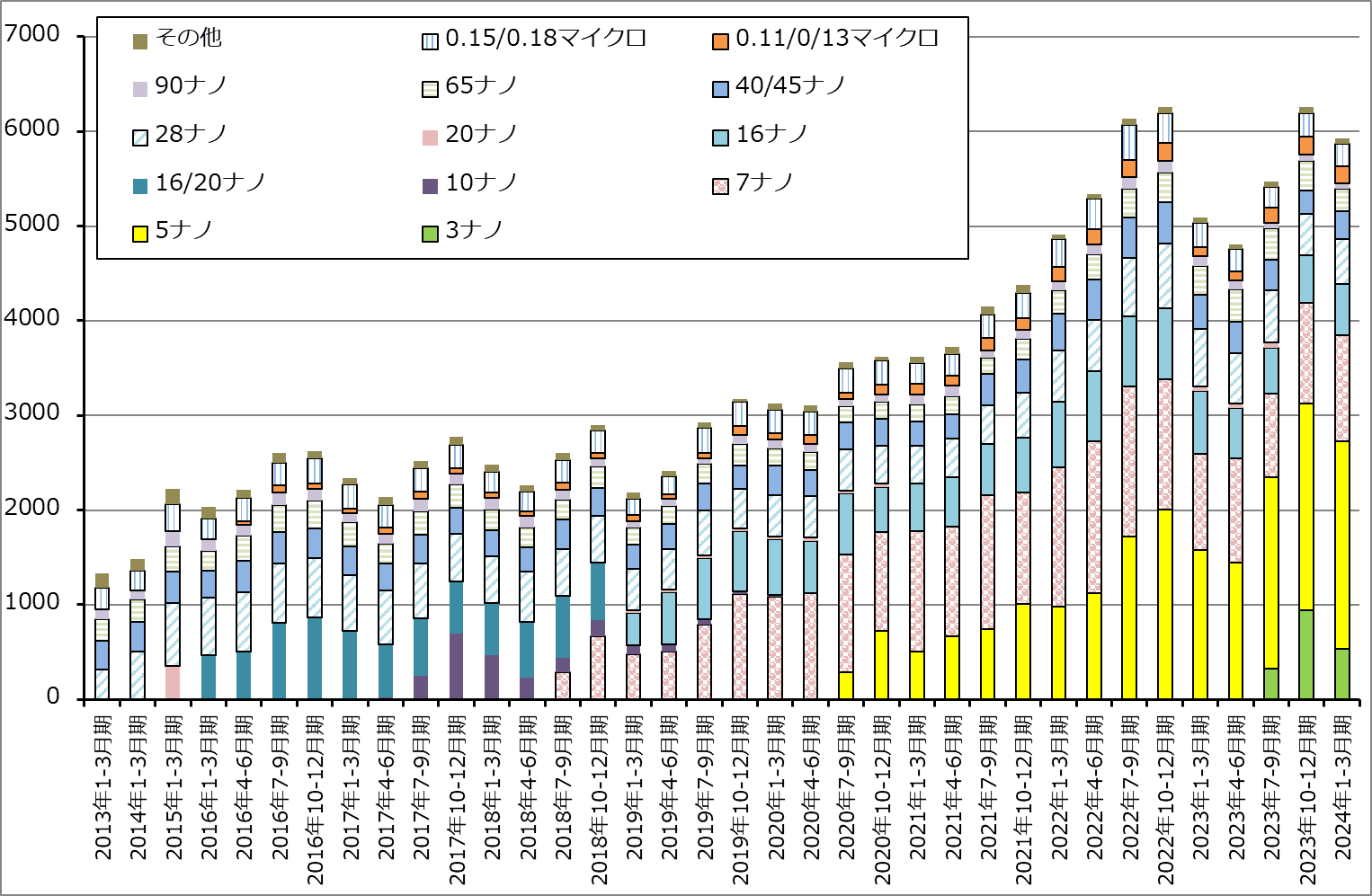

テクノロジー別売上高を見ると、3ナノは前4Q比減収となりました。会社側開示の売上構成比から計算すると、3ナノ売上高は前4Q938.3億台湾ドルから今1Q533.4億台湾ドルへ減少しましたが、これはスマートフォン、パソコン向けの季節性とともに、iPhone向けが伸び悩んだためと思われます。一方で、5ナノは同2,189.4億台湾ドル→2,192.8億台湾ドル、7ナノは同1,063.4億台湾ドル→1,126.0億台湾ドルへ季節性にも拘わらず増加しました。エヌビディアのAI半導体はTSMC4ナノ、AMDはTSMC6ナノ、5ナノで生産されており、この増収が影響したと思われます。

一桁ナノ以外の成熟半導体は、同2,064.2億台湾ドル→2,074.2億台湾ドルと堅調でした。

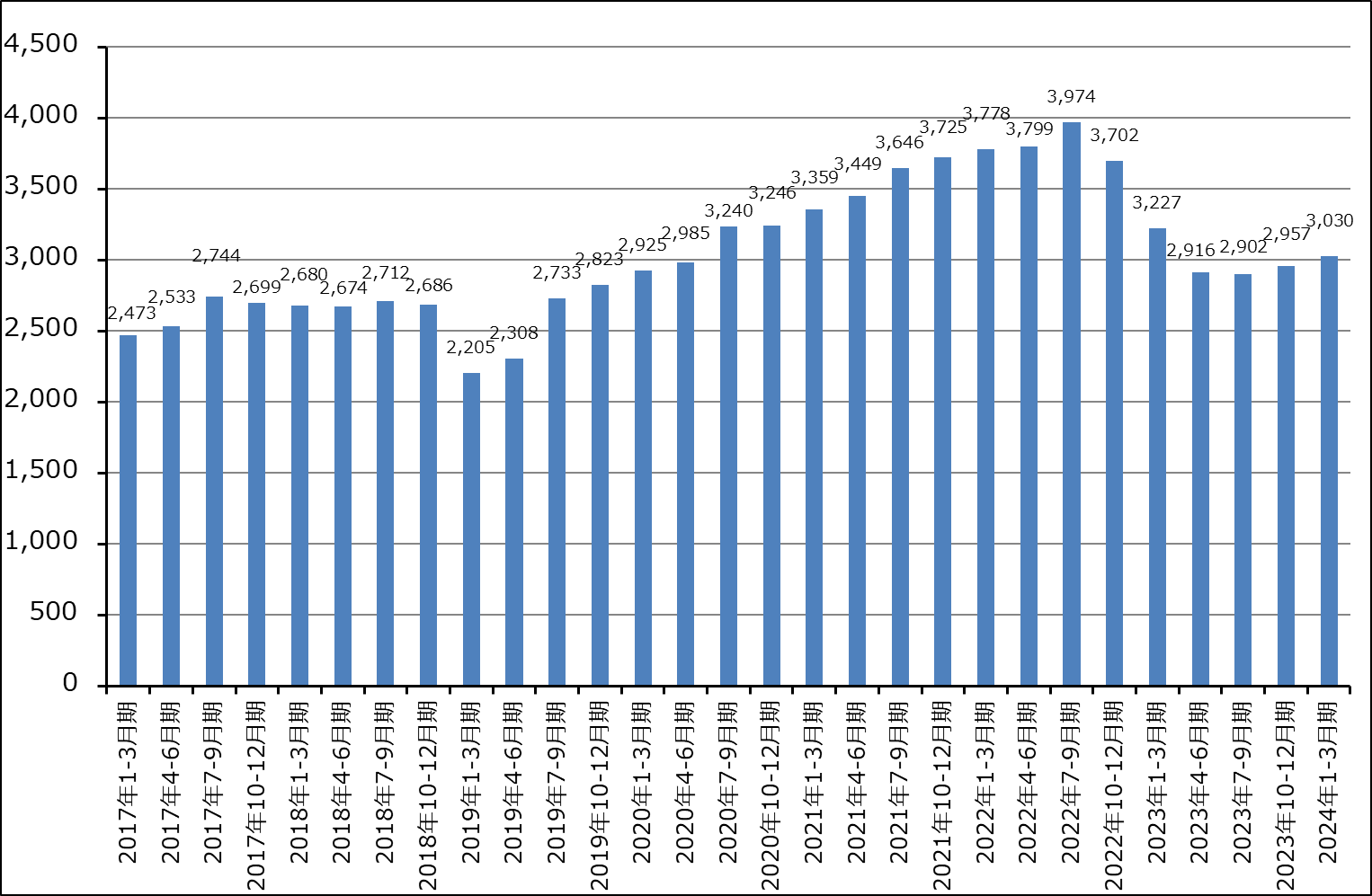

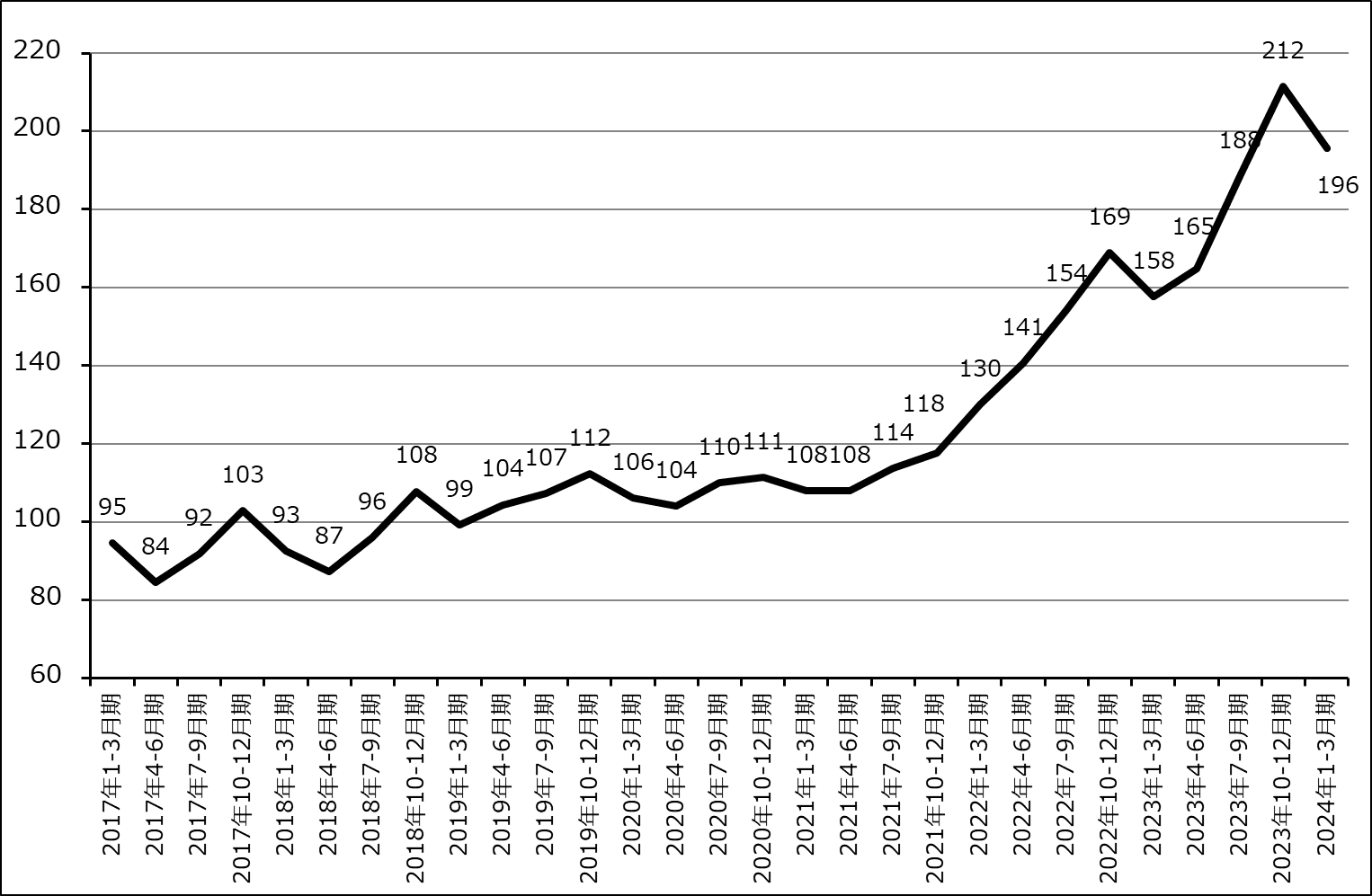

また、ウェハ出荷枚数(12インチ換算)は同295.7万枚→303.0万枚へやや増加しました。全社では前4Q比減収なので、ウェハ1枚当たり売上高は前4Q比減少しましたが、ウェハ1枚当たり売上高が増加するトレンドは変化ないと思われます。これは3ナノとAI半導体の影響と思われます。

表2 TSMCの分野別売上動向

グラフ1 TSMCのテクノロジー別売上高

グラフ2 TSMCのウェハ出荷枚数

グラフ3 TSMC:ウェハ1枚当たり売上高

3.今2Qは順調に業績回復へ

会社側の今2Q業績ガイダンスは、売上高196~204億USドル、1USドル=32.3台湾ドル、売上総利益率51~53%、営業利益率40~42%です。ここからレンジ平均値を計算すると、売上高6,460億台湾ドル(前年比34.3%増)、営業利益2,649億台湾ドル(同31.2%増)となります。今1Q比でも増収増益となる見込みです。

これまでの実績と今2Q会社側ガイダンスを参考に、楽天証券では2024年12月期を売上高2兆7,200億台湾ドル(同25.8%増)、営業利益1兆1,200億台湾ドル(同21.5%増)、2025年12月期を売上高3兆3,500億台湾ドル(同23.2%増)、営業利益1兆4,600億台湾ドル(同30.4%増)と予想します。AI半導体の好調、パソコン向け、スマートフォン向けの回復により、売上高は好調と予想されますが、台湾の電力料金上昇、3ナノの収益化が遅れていること、5ナノ設備の一部を3ナノ用に転換していますが、それにコストがかかること等により、今期、来期の営業利益予想は前回予想を据え置きます。

4月の地震による大きな影響はなかった模様です。

また、会社側は2024年の半導体市場見通し(メモリを除く)を前年比10%以上の増加から前年比約10%増へ引き下げました。ただし、TSMCの通期予想増収率が20%台前半から半ばになるという会社側の見方に変更はありません。

来期はAI半導体のさらなる増加(会社側では今後5年間で年率50%成長、2028年に売上構成比20%以上になると予想)、3ナノの利益率上昇が期待できます。2ナノの投資負担はあるものの、業績好調が予想されます。

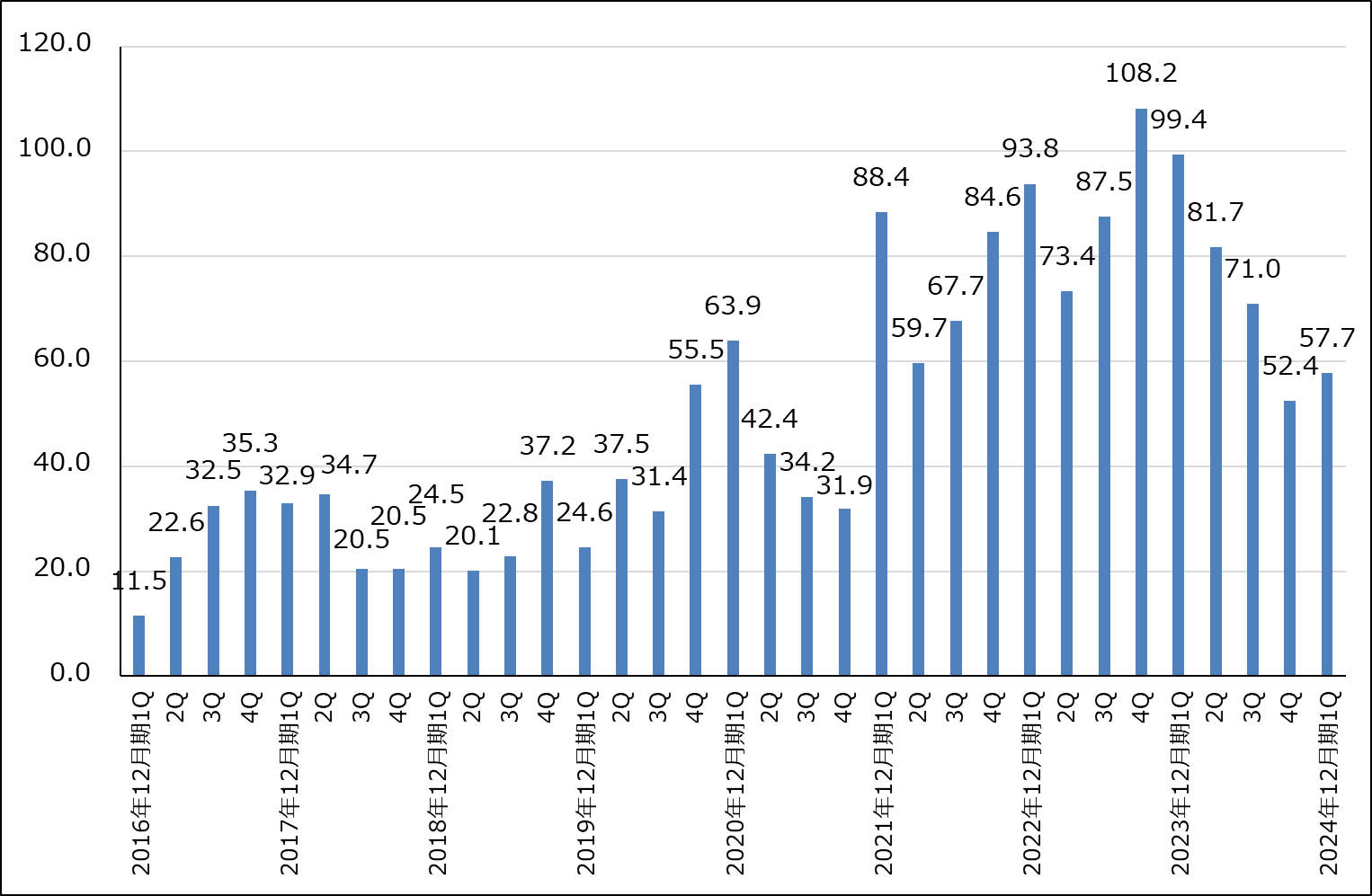

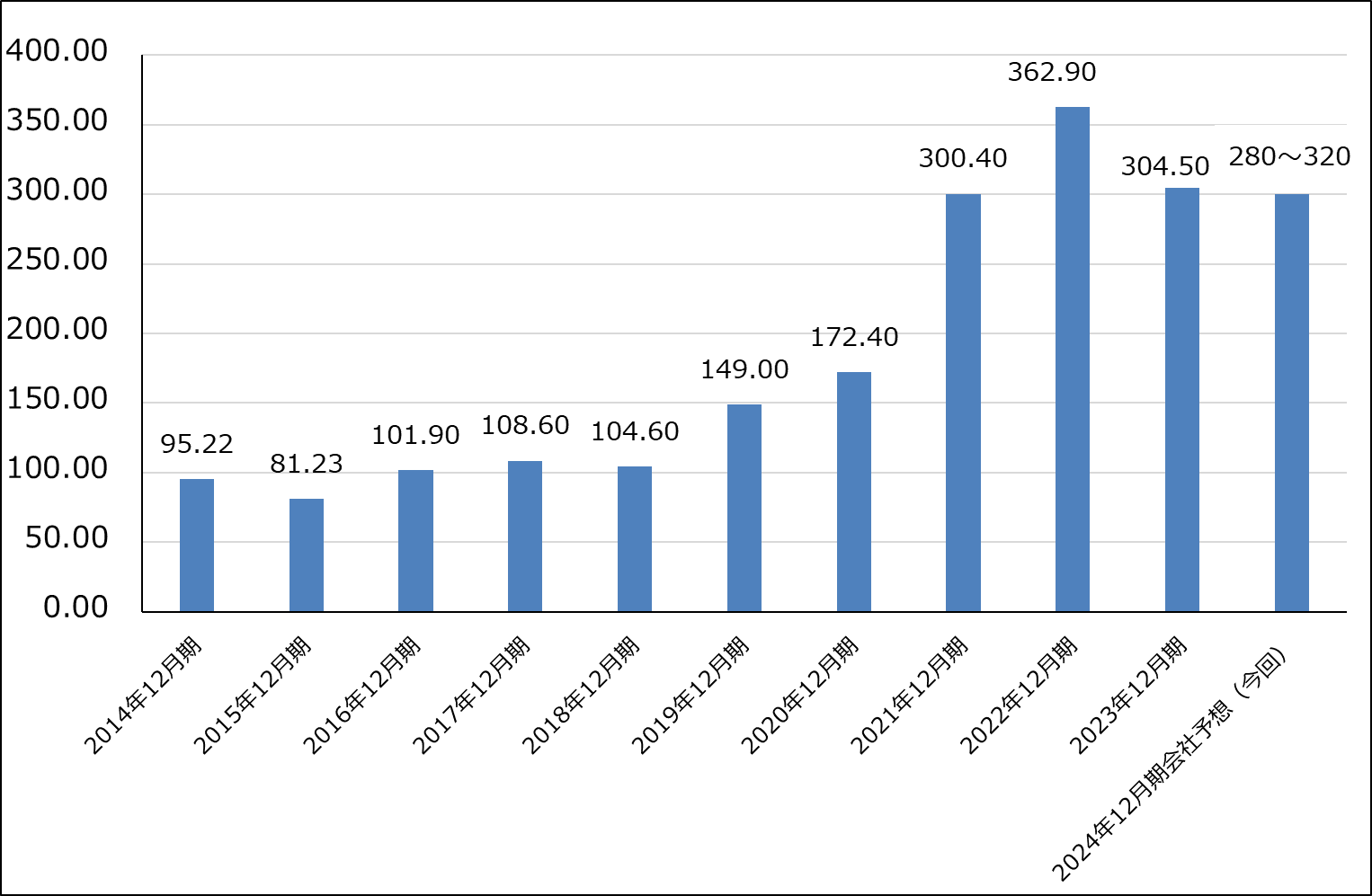

なお、今期設備投資は前回予想の280~320億USドルが維持されました。

グラフ4 TSMC:四半期設備投資

グラフ5 TSMCの年間設備投資

4.今後6~12カ月間の目標株価を前回の145ドルから165ドルへ引き上げる

今後6~12カ月間のTSMCの目標株価を前回の145ドル(NYSE ADRベース)から165ドルに引き上げます。長期的視点から、2025年12月期楽天証券予想EPS(1株当たり利益)7.89ドルに成長性を評価し想定PER(株価収益率)20~25倍を当てはめました。

引き続き中長期で投資妙味を感じます。

![年間の配当金額は378万円!コツは連続増配or減配しない日本株銘柄選び 長期株式投資さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/b/160m/img_1b4eaa63a2b80802fdf7883a2a2adf3768520.jpg)

![優待弁護士厳選[GW特別版]食べ歩き銘柄ベスト10!](https://m-rakuten.ismcdn.jp/mwimgs/b/e/356m/img_becce356ac96933cf35e780d35455d02147122.png)

![[ハイテク] ハイテク決算発表シーズンの要点](https://m-rakuten.ismcdn.jp/mwimgs/f/8/160m/img_f88c90b896d961289befa025b7084a6d28121.jpg)