世界株安の波に飲まれ、日経平均急落!

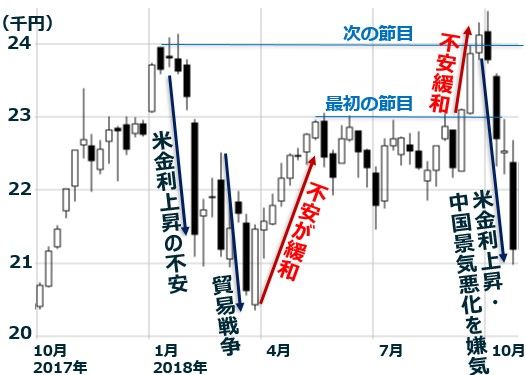

先週の日経平均株価は、1週間で1,347円下落し2万1,184円となりました。日経平均は、10月2日に2万4,270円の年初来高値をつけましたが、その後24日間で3,086円(13%)も下げたことになります。

日経平均週足:2017年10月2日~2018年10月26日

急落を引き起こした要因は、以下【1】~【3】と考えています。

【1】米長期金利が3.2%台まで上昇。NYダウが急落

世界的な株安を受けて、米長期(10年)金利は、10月26日時点で、3.075%まで下がっていますが、依然として高い水準にあります。

私は、3%という長期金利の水準自体が高過ぎるとは考えていませんが、前のめりに利上げを進める米FRB(連邦準備制度理事会)の姿勢に不安を感じています。世界株安を受けてFRBの金融政策のスタンスが今後どう変化するか、注目されます。

米長期(10年)金利の動き:2017年12月末~2018年10月26日

【2】上海総合株価指数が下げ止まらず。中国景気悪化の不安強まる

米中貿易戦争の影響で、中国の民間設備投資にブレーキがかかっている可能性があります。中国国家統計局が発表した7~9月のGDP(国内総生産)は前年比6.5%の成長でしたが、中国の経済統計は信頼性が高くありません。実態はもっと悪化している可能性があります。

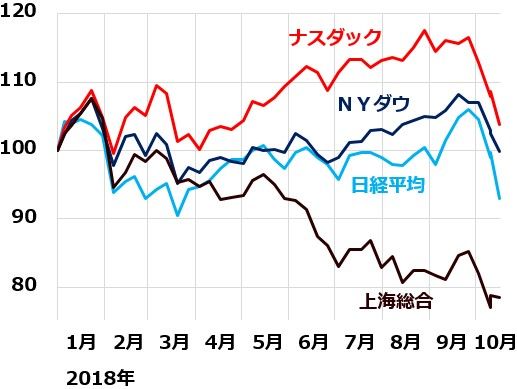

米ナスダック総合株価指数・NYダウ・日経平均・上海総合株価指数の動き比較:2017年12月末~2018年10月26日

【3】日本企業の9月中間決算発表が思ったほど良くない

まだ始まったばかりで全体像はつかめていませんが、出だしの印象として、市場の期待よりやや弱いと感じています。

中国景気減速の影響が、日本の企業業績にも表れてきています。日本工作機械工業会が発表した9月の工作機械受注は、前年同月比+2.9%でしたが、中国向けは▲22%と、大きく落ち込みました。また25日に、日本ロボット工業会が発表した7~9月の産業用ロボット出荷額は、前年同期比▲5%と9四半期ぶりにマイナスとなりました。中国向け輸出が2割近く減ったのが響いたためです。日本の中国関連・設備投資関連株の業績に、逆風が吹き始めています。

世界景気がピークアウトする不安も

世界的に株安が広がるうちに、新たな不安の芽が出ています。「世界景気がピークアウトする不安」です。

上記【1】~【3】の不安材料は、さらに進むと世界景気のピークアウトにつながります。

【1】は米景気失速、【2】は中国景気失速、【3】は日本の景気失速につながる話です。足元の世界的な株安は、世界の投資家が漠然と抱いている「来年、世界景気がピークアウトする不安」を、織り込む動きに入っていると言えます。

2017年以降、「世界まるごと好景気」といえる状態が続いていました。特に、米景気の強さが目立ちました。ただ、景気は循環するものです。米景気は拡大10年目に入っており、そろそろピークアウトしてもおかしくありません。既に減速が明らかになっている中国に加え、米景気も減速すれば、世界全体の景気ピークアウトにつながります。

世界の投資マネーは、「来年の世界景気が、どの程度、減速するか」、その感触を手探りしているところです。来年の世界景気がゆるやかに減速するだけならば、今の世界的な株安は既に行き過ぎと考えられます。日本株も含め、今が買い場と私は考えます。

ただし、世界経済が来年、市場が考えている以上に失速するならば、世界的な株安はもっと長引くことになります。

景気よりも半年~1年先にピークアウトする株価

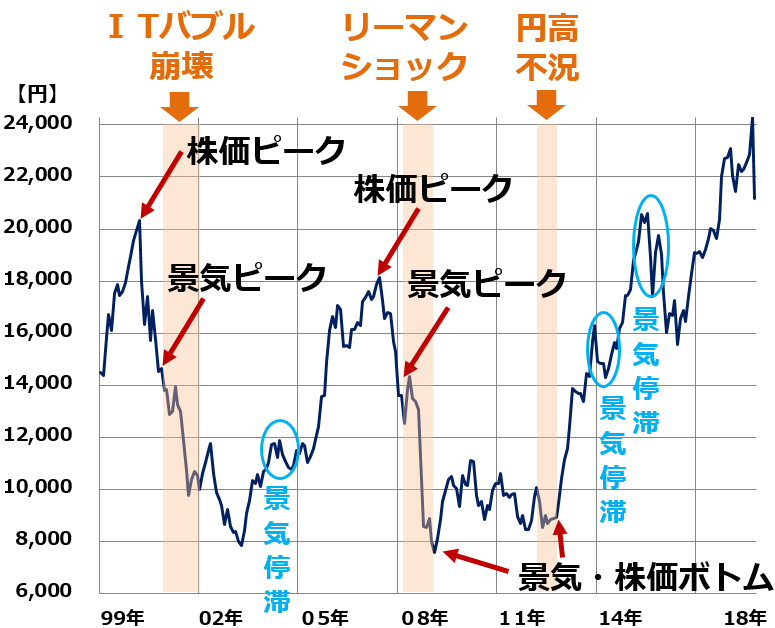

過去の経験則では、株価は景気よりも半年から1年早く動きます。

日経平均株価と、日本の景気循環:1999年1月末~2018年10月(26日)

上のグラフをご覧いただくとわかる通り、ITバブル崩壊不況(2002年)、リーマンショック(2008年)では、景気がピークアウトする半年~1年前に、日経平均はピークアウトしています。

上のグラフで、さらに注目していただきたいのは、水色で「景気停滞」と書いたところです。3カ所あります。2004年の景気踊り場、2014年4月消費税引き上げ(5→8%)後の景気停滞と、2015年末の資源安ショックにともなう景気停滞です。

3回の景気停滞期で、日経平均は、3~6カ月早く、ピークアウトしています。当時は、「いよいよ景気後退期に向かう」と不安が広がっていました。ところが、後から振り返れば、景気後退に至らず、景気は盛り返しました。日経平均は、景気が踊り場を脱け出したところから上昇に転じています。

来年、世界景気の減速が予想されても、日本株は買い場と考える理由

来年の世界景気は、今年より減速すると考えています。問題は、どの程度、減速するかです。

メインシナリオでは「ゆるやかに減速するだけ」、つまり、世界景気は一時的に停滞するものの、ゆるやかな拡大が続くと考えています。その場合、日経平均はPER(株価収益率)で見て割安なので、ここからの下値余地は限られると考えます。現水準で、日本株に積極投資していくべきとの判断になります。

ただし、世界景気の先行きを正確に予想することは不可能です。リスクシナリオでは、来年、世界景気が短期的に後退局面に入ることも想定する必要があります。その場合、日経平均はさらに下げることになります。一時的に2万円を割れる可能性も出てきます。それでも、2万円を大きく割れることはないと予想しています。

仮に、日本の企業業績が10%くらい減益しても、PERで見た割安感は変わらないため、過去の景気後退局面のように、日経平均が大きく下げることはないと予想しています。したがって、ここから、少しずつ時間をかけて日本株を買っていくべき、と考えています。

なお、積み立てで日本株に投資している方は、短期的な株価変動に惑わされることなく、淡々と積み立てを続けていくべきと考えます。

▼もっと読む!著者おすすめのバックナンバー

10月22日:「米金利上昇ショック」に「中国景気不安」加わる。9月中間決算はココをチェック!

10月23日:利回り4%超のJリートを見直す。日本株下落時の分散投資効果も

10月17日:なぜ今、円高?ドル円を動かす3大要素とは

▼他の新着オススメ連載

今日のマーケット・キーワード:『キャッシュレス』化で期待されるメリットとは?

今日、あの日:中国が一人っ子政策廃止【3年前の10月29日】

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。