みずほFGが巨額損失を発表した背景

みずほFGは、3月7日にみずほ銀行、みずほ信託銀行、みずほ証券において固定資産の減損などで6,800億円の損失を計上すると発表しました。その結果、同社の2019年3月期純利益(会社予想)を、5,700億円から800億円に下方修正しました。改めて、国内金融機関の収益環境が厳しいことを印象づける修正となりました。

6,800億円の損失の内訳は、以下の通りです。

・約4,600億円: 国内商業銀行部門に帰属するソフトウエアの減損(特別損失)

・約400億円: 閉鎖予定店舗の固定資産減損(特別損失)

・1,800億円: 有価証券ポートフォリオの再構築で、外国債券などの含み損(時価と簿価の差)を損失計上(経常費用)

みずほFGは、現在、2020年3月期を初年度とする中期経営計画を策定中です(5月に発表予定)。次期経営計画では、顧客ニーズの構造変化に対応し、ビジネス構造・財務構造・経営基盤をストックベースから変革する方針です。そこで、収益性の低下した国内事業の固定資産を早めに減損し、今後の収益基盤を強固にすることを目指すというのが、同社の説明です。

減損発表後も株価があまり下がっていない理由

6,800億円の損失を発表した3月7日のみずほFGの株価は172.5円でした。13日の株価は171.9円です。巨額減損を発表した割には、株価はあまり下がっていません。これには、2つの理由があります。

【1】大部分が会計上の損失である。前倒しで損失計上する分、将来の費用が減る

今回発表された巨額損失の大部分は、会計上の損失です。将来発生する損失を、前倒しで認識したものです。2019年3月期で6,800億円の損失を認識することにより、2020年3月期以降4~5年にわたって計上される予定だった費用が、合計で6,800億円減少することになります。これだけの巨額損失を出しても今期の最終損益は赤字にならず、それで将来の利益が嵩上げされると考えるならば、今期の損失計上をネガティブに捉える必要はないとの見方が広がりました。

有価証券の含み損益については、今期、含み損だけ先に損失計上し、含み益を温存する形になります。みずほFGは、2018年12月末時点で、保有する株や債券に1兆6,640億円の含み益と、2,825億円の含み損を有するからです。

【2】今期の配当予想を変更しなかった

みずほFGは、今期純利益見通しを大幅に下方修正しましたが、今期の配当金予想は変更しませんでした。同社の予想配当利回りは、13日時点で4.4%と高く、配当利回りが株価の下支え役となっています。

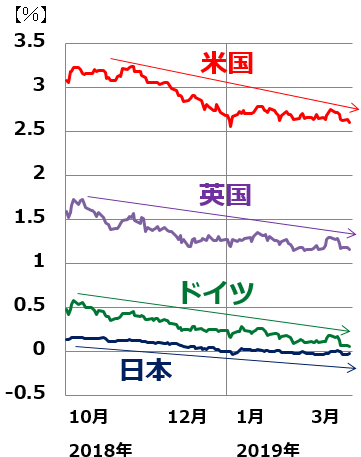

金融株に最近値下がりが目立つのは、世界的な金利低下が原因

みずほFGによる6,800億円の損失発表は、同社の株価にほとんど影響を与えなかったと考えられます。ただし、同社も含め、金融株全般に、最近、軟調です。それは、世界景気減速を受けた世界的な金利低下を嫌気したものと考えられます。

日米英独の長期(10年)金利推移:2018年10月1日~2019年3月12日

金利低下が続くと、銀行の利ざや(貸出金利と預金金利の差)が低下し、収益が悪化するのは、日本だけでなく、世界中の金融機関で共通です。金利低下によって、足元、世界的に金融株が売られる流れが続いています。

銀行株の投資判断

最初に結論を申し上げます。

【1】 私は、3メガ銀行<三菱UFJ FG(8306)、三井住友FG(8316)、みずほFG(8411)>の長期的な投資価値は高いと判断しています。

【2】3メガ銀行の投資魅力に順位をつけると、1番が三菱UFJ、2番が三井住友FG、3番がみずほFGと判断しています。

3メガ銀行は、収益低下が続く国内商業銀行業務だけでなく、ユニバーサルバンク経営(信託・証券・リースなどへの多角化)、海外展開(米国やアジアの銀行への出資)でも収益を稼いでいます。多角化が進んでいる三菱、三井住友の投資魅力は高いと考えています。国内商業銀行への依存が相対的に高いみずほFGの投資魅力が3番目です。

【3】3メガ銀行以外の銀行株は、保有すべきでないと考えています。

特に、地方銀行は、今のままでは将来、大半が本業で赤字におちいる懸念があり、投資は避けた方がよいと考えています。ゆうちょ銀行(7182)も、現時点で、投資魅力が低いと判断しています。

3メガ銀行は、国内商業銀行部門の収益が低下しても、多角化で高収益を維持

3メガ銀行でも、国内商業銀行業務の収益低下には、危機感を持っています。最近、相次いで、国内業務の自動化を進める計画を発表しています。みずほFGは、業務の自動化を進めることで、2021年度までに8,000人の業務量を削減する方針です。三菱UFJ FGは、2023年度までに9,500人分の業務量を削減する方針です。三井住友FGも、2020年度までに4,000人の業務量を削減する方針です。

ただし、3メガ銀行については、今のところ以下2つが支えになって、ゼロ金利でも高水準の利益を維持しています。

1. 海外での利益拡大

利ザヤの厚い海外で与信を拡大することで、収益を維持しています。三菱UFJ FGは特に海外進出で先行しています。

2. ユニバーサルバンク経営

商業銀行業務だけでなく、投資銀行業務、証券・信託・リース・消費者金融などに、幅広く業務の多角化を行い、収益を安定化させています。

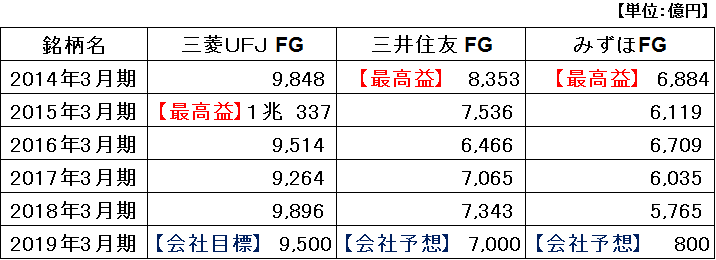

3メガ銀行の連結純利益:2014年3月期実績~2019年3月期予想

三菱UFJ FGは、毎年、1兆円近い純利益を稼ぎ続けており、収益力は高いと判断しています。期初に、低めの純利益目標を開示しますが、期末にかけて計画を上方修正していく傾向があります。

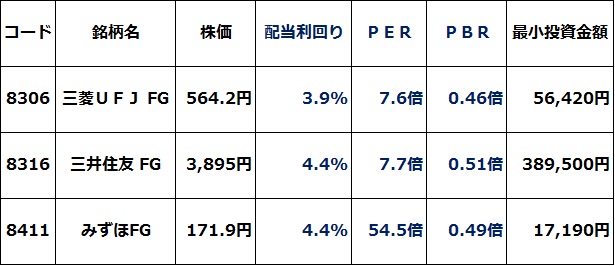

3メガ銀行の投資魅力は割安な株価と、海外業務の成長性

3行の投資魅力は、まず、配当利回りが高く、PER(株価収益率)・PBR(株価純資産倍率)などの株価指標で見て、株価が割安であることです。

3メガ銀行の株価バリュエーション:2019年3月13日現在

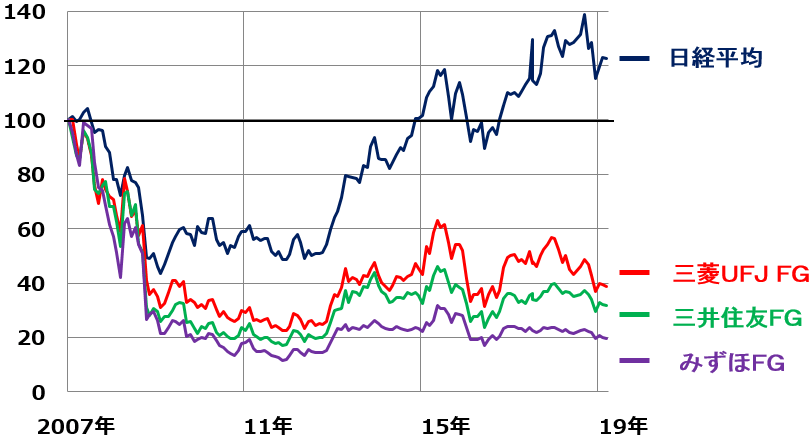

パフォーマンスが非常に悪かった3メガ銀行株 今後の株価回復に期待

銀行株は、株式市場で「金利連動株」と見なされています。長期金利が上がると株価が上がり、金利が下がると株価が下がります。長期金利が下がると、銀行の預貸金利ざやが縮小する懸念が強まり、長期金利が上がると、銀行の利ざやが改善する期待が出るので、それに単純に銀行株が反応しています。日本だけでなく、世界中の銀行株が、近年は金利連動株となっています。

日本の3メガ銀行株は、2007年以降、長期金利の低下とともに売られ、日経平均を大幅に下回るパフォーマンスとなっています。

日経平均および3メガ銀行株の値動き比較:2007年1月~2019年3月(13日まで

日本で長期金利(10年新発国債利回り)のゼロ固定が続いても、海外収益の拡大によって高水準の利益を維持できることが理解されれば、3メガ銀行株は見直されて上昇すると予想しています。

ただし、地方銀行は、長期金利のゼロ固定が続けば、収益の悪化に歯止めがかからなくなります。地方銀行株は、株価低迷が続くと見ています。

今回、ふれませんでしたが、金融セクターで、海外で収益を拡大させる期待のある東京海上HD(8766)(予想配当利回り4.8%)、オリックス(8591)(予想配当利回り4.9%)も、株価が割安で、投資価値は高いと判断しています。

▼もっと読む!著者おすすめのバックナンバー

3月7日:最高益を更新する見込みのディープ・バリュー株8社を見直し

2月28日:「初心者は割安株から」と考える理由:「三大割安株」に注目

2月26日:3月の人気優待トップ10:アナリストの視点でチェック

▼他の新着オススメ連載

今日のマーケット・キーワード:『街角景気』は現状が3カ月ぶりに改善

今日、あの日:薬害エイズ事件に関してミドリ十字社が責任を認め謝罪【23年前の3月14日】

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。