中国市場が回復基調に転じた背景

米国市場で株高基調がいったん止まったことで、目先は日本株も調整モード入りしています。こうしたなか、中国市場が戻りを鮮明にしています。

中国本土の上海総合指数の年初来騰落率は+24.4%となり、米国株式(S&P500指数の+10.5%)や日本株式(TOPIXの+8.1%)を上回っています(3月6日時点)。

中国市場が堅調である背景としては

(1)米中貿易摩擦を巡る不透明感が両国の交渉進展で緩和しつつある

(2)5日から開催されている全人代(全国人民代表大会)に向け「景気対策発表」が期待されていた

(3)MSCIが世界株式指数や、新興国株式指数における中国A株のウエイトを段階的に引き上げることを発表したことが挙げられます。

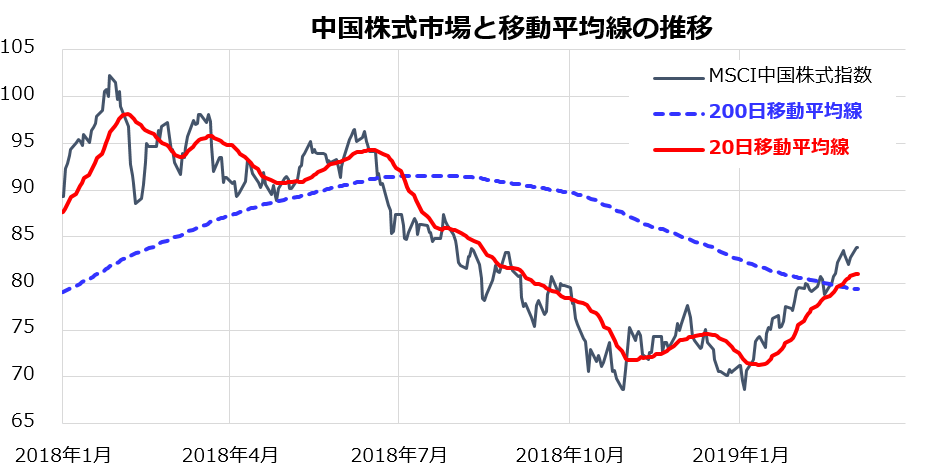

図表1が示す通り、中国株式は昨年、経済成長率の減速と米中貿易摩擦の影響を悲観し大きく下落しました。ただ、上記した悲観が後退するのにともない、短期(20日)移動平均線に沿って底入れし、長期(200日)移動平均線を上抜けてきました。特に(3)は、QFII(中国A株を購入するための適格国外機関投資家制度)への、外国人投資家の申請が急増している状況も伝えられています。

こうした中国株の戻り基調が短期的な事象に留まるか、長期的な視野でみた回復トレンドなのかは、世界市場、新興国市場、日本市場に総じて大きな影響を与える要因ですので要注目です。

図表1:中国株式の見直しが進んでいる

出所: Bloombergより楽天証券経済研究所作成(2018/1/1~2019/3/6)

人民元相場の戻りは中国関連株の支え

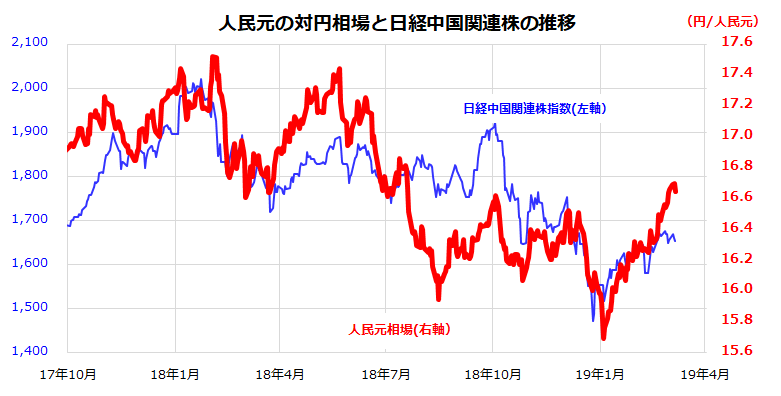

為替相場でも中国通貨・人民元の対円相場が回復傾向をたどっています。図表2は、2018年以降の人民元相場(対円相場)と「日経中国関連株指数」の推移を示したものです。

日経中国関連株指数は、中国で積極的に事業展開を進めている日本のグローバル企業50社で構成される時価総額加重平均指数です。中国関連株は、それぞれの業績見通しが中国の景況感、設備投資需要、人民元相場の動向から影響を受けやすい特徴があります。

チャイナリスク(成長率の減速観測と貿易摩擦の影響懸念)を受けて昨年下落した人民元相場は現在回復しつつあり、中国関連株の業績見通しを巡る過度の悲観を後退させていることを示しています。米中貿易交渉の行方に予断を許しませんが、先行き見通しを織り込もうとする株式と為替は、チャイナリスクがいったん山を越えたとみていることがわかります。今後は、中国関連株それぞれの業績見通しや事業戦略を見極める動きとなりそうです。

図表2:人民元相場の戻りは中国関連株の追い風

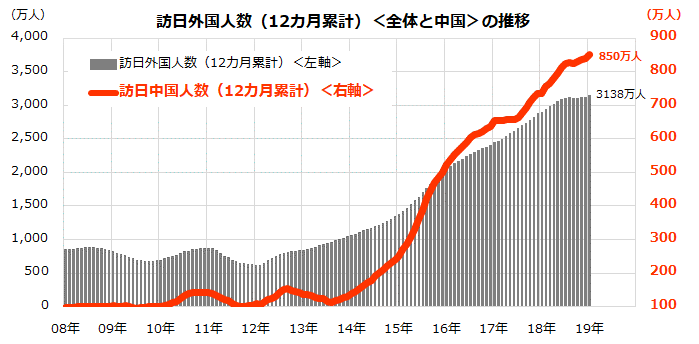

一方、インバウンド(日本を訪問する外国人観光客)動向でも、訪日中国人の存在感が強まっています。JNTO(日本政府観光局)が2月20日に発表した最新統計(推計値)によると、2019年1月の訪日外国人数は総計268.94万人と前年同月比で7.5%増加。1月として過去最高を記録し、12カ月累計(2018年2月~19年1月)は約3138万人となっています。

なかでも、1月の訪日中国人数は75.44万人と前年同月比で、19.3%増加。航空座席供給量が増加したことや、今年の旧正月が2月上旬となった影響で1月末の訪日需要が拡大したことも要因にありますが、昨年夏以降に懸念された「日本の自然災害の影響や中国景気減速を受けた中国からのインバウンド減退」は杞憂となりました。

図表3で示す通り、訪日中国人数の12カ月累計は約850万人となっており、訪日外国人数全体の約27%を占めるまでに拡大しています。とは言っても、訪日外国人の消費需要も、従来みられた「モノ消費」(商品の爆買い)から「コト消費」(観光体験)に変化しています。

また、年明けから中国政府は免税品に対する規制強化を実施。「転売」を目的とした訪日動機や購買意欲が抑制されたことで、日本国内の一部小売業者(百貨店など)の売上高に影響を与え始めています。ただ、人民元相場の回復は、訪日中国人の日本滞在中の購買力を下支える動きと考えられ、米トランプ政権が(交易条件として)人民元高を望んでいることもあり注目したいと思います。

図表3:訪日中国人数も増勢を取り戻した

出所:日本政府観光局のデータより楽天証券経済研究所作成(2008/1~2019/1)

3. 見直されつつある中国関連株

経済指標でみると、中国の経済成長率は減速傾向を示しています。実際、2018年の中国の実質GDP成長率は前年比+6.6%と28年ぶり低成長を記録しました。3月5日の全人代で李克強首相は、実質成長率の政府目標を従来目標(+6.5%)から「+6.0~6.5%」へ引き下げました。

ただ中国市場は

(1)中国政府はハードランディング(景気の底割れ→失業者増加→共産党への不満増加)を避けるため景気対策や金融政策を総動員して景気を下支える

(2)「一帯一路」(中国独自の交易経済圏構想)を推進してインフラ整備需要(雇用)を拡大させる

(3)米国からの構造改革圧力を「黒船」(日本の例:江戸幕府に開港を迫った米国の軍艦)と考え、共産党の統治下では困難だった経済・産業の改革開放や構造改革を促すことを期待しているのかもしれません。

特に(1)は、李首相が5日の全人代で「2019年に2兆元(約33兆円)規模の減税と社会保険料引き下げを実施する」と表明しました。昨年より導入された施策(輸入関税引き下げや自動車減税など)を含めると「景気対策の総額は3兆元(約50兆円)を上回る」との試算もあります。

日本でも、2012年末に安倍政権が誕生し、実体経済が良くなる前に「アベノミクス相場」(経済効果を織り込む株式相場)がスタートしました。中国の経済政策が、昨年までの「債務膨張の抑制重視」から、財政出動と金融緩和を組み合わせる「景気下支え重視」に政策を転換させたなら、中国市場も「国策に売りなし」との格言を象徴する展開と言えそうです。

図表4は、日経中国関連株指数を構成する50銘柄のうち、「年初来騰落率」の降順で15銘柄のみを一覧したものです。中国市場の堅調が、今年後半からの製造業景況感や設備投資需要の回復を視野に入れる動きとみるなら、日本の中国関連株も収益見通しの底入れを確認しながら、先行きの業績改善を織り込む動きに向かう可能性があります。予想PERが比較的低く、来年度(20年3月期)予想増減益率で増益が見込まれている銘柄に注目したいと思います。

図表4:年初来騰落率で上位の中国関連株(参考情報)

*「予想PER」と「予想増益率」はアナリスト予想平均(市場予想平均)にもとづく試算です。

*上記は個別銘柄を推奨する目的のものではなく、将来の投資成果を保証するものではありません。

出所:Bloombergのデータより楽天証券経済研究所作成(2019/3/6)

▼もっと読む!著者おすすめのバックナンバー

2019年3月1日: 景気は停滞?ウォーター・ビジネスの安定成長に注目するなら

2019年2月22日: 3月危機説?株価急落なら高ROEに注目

2019年2月15日: 日本株だけでいい?米国株にも投資したいなら

▼他の新着オススメ連載

今日のマーケット・キーワード:「はやぶさ2」の成功で注目が高まる『宇宙産業』

今日、あの日:日本がTPPに署名【1年前の3月8日】

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。