リスクを知れば、失敗は回避できる

投資には「リスク」があります。

日本人の感覚からすると「リスク」と聞くと、「危険」という言葉を当てはめがちです。実際、いくつかの国語辞典にはまずその文字が並びますが、2番目に「予想通りにいかない可能性」「不確実であること」と説明されています。投資は正に「予想通りにいかない可能性」があり、「不確実」なもの。もし、確実に結果が悪くなると分かっていれば、誰も投資をしようとはしないでしょう。

ただ、投資初心者にとって、「予想通りにいかない可能性」「不確実である」と聞くと、投資したお金がゼロになることを想像してしまうのも分かります。お金に関することで、不確実な状態に置かれた経験がないからです。例えば定期預金のお金はあらかじめ約束された金利がついてくる、確実なもの。お給料も一応決まりに従ってもらえますよね。

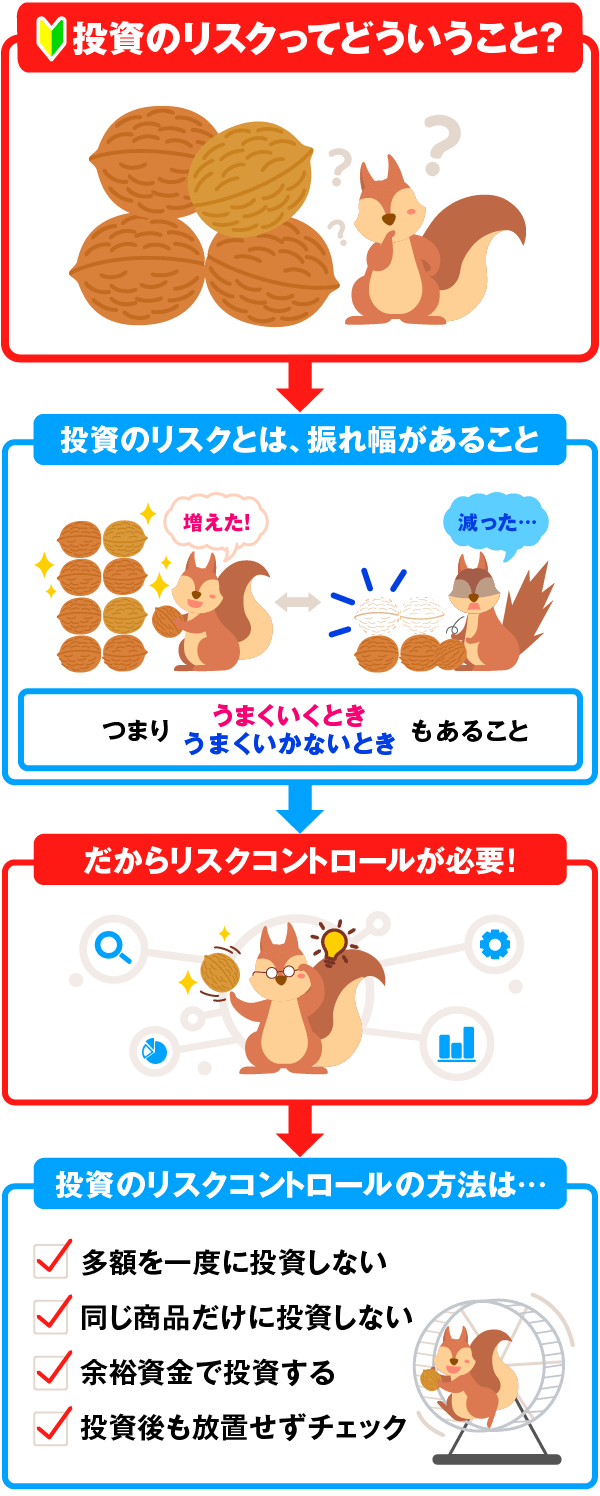

金融商品で言うと「リスク」は、「価格の振れ幅の大きさ」です。

大きくもうかったり、大きく損をしたりする可能性のある金融商品は、価格の振れ幅が大きく「リスクが大きい」。大きくもうけられないものの、大損もしにくい投資商品は価格の振れ幅が小さく「リスクが小さい」と評価されます。

「大きくもうかって、大きく損をしない金融商品はないの?」と考える投資未経験者の人がいるかもしれませんが、そういう投資商品はありません。振り子をイメージしてみてください。右に大きく振れた振り子は、同じ振れ幅で左にも振れますよね。

このように投資商品にはリスクがつきものです。しかしリスクはある程度、管理することができます。そして、お金を大きく増やす可能性もあります。

そこで、特に投資初心者の陥りがちな失敗例を紹介しながら、リスクを管理する投資の心構えを考えていきましょう。

投資初心者のしがちな4大失敗

初心者に限りませんが、投資でありがちな失敗は、次の4つです。

(1)まとまったお金で一度に投資してしまう

(2)同じ商品にばかり投資してしまう

(3)減っては困るお金で投資してしまう

(4)買った商品を放ったらかしにして売り時を逃してしまう

では話を分かりやすくするため、ストーリー仕立てで失敗と、その対策を説明していきます。

(1)まとまったお金を一度に投資して身動きとれず!

ある日、ネット証券の検索機能を使って投資信託(ファンド)を探していたAさんは、「これこそ自分が探していたファンド」を見つけました。投資家の心理とは不思議なもので、これぞという投資商品が見つかると、今買わないと、どんどん値上がりしてしまうという焦りを感じるようになるのです。

Aさんも、用意していた投資資金20万円全てを、1つの投資信託の購入に充てました。

ところが購入後、しばらくして投資信託の値段を示す、「基準価額」が下がり始めたのです。

投資信託が値下がりしていれば、同じ金額で買い増しした場合でも、もっと多くの口数を得ることができるのです。でも投資資金は全て使ってしまったので、値下がりを見ていることしかできませんでした。

どうすればよかった?

投資商品は一度に買わずに何度かに分けて買いましょう

20万円の資金があるのなら、5万円ずつ4回に分けるというような買い方です。これを「時間の分散」と言います。例えば、投資信託に同額ずつ毎月投資した場合、基準価額は変動するので、高いときには少ない口数を、低いときには多い口数を買うことができるのです。

(2)同じ商品にばかり投資して残高減

Bさんは毎月2万円ずつ積み立てて日本株投資信託を購入していました。その投資信託の基準価額は順調に上昇していて、残高も順調に増えていました。日本株投資信託とは、運用先を日本株に絞っている投資信託のことです。

しかし5年が過ぎたころに日本株が暴落。基準価額が下落し、残高も大きく減ってしまいました。

どうすればよかった?

同じ種類の投資商品に投資しないで!

毎月2万円の投資資金で同じ投資信託を買い続けるのではなく、複数の投資信託に分けるようにしましょう。複数と言っても日本株投資信託を2本ではありません。日本株、外国株、不動産というように投資対象の「資産の分散」を図ることで、一つの資産の暴落を、他の資産が値上がりでカバーできる可能性が高まります。

(3)減っては困るお金を投資に使ってマイホーム危機!

Cさんはマイホームを購入するつもりで住宅ローンの頭金を積み立て預金で貯め続け、あと3年で目標額に達するところまできました。

ここでCさんは「このお金を投資してもうければ、マイホームの購入時期を前倒しできる」と考え、マイホーム資金で投資をしました。

ところが投資はうまくいかず、頭金に充てるはずの元本が目減り。ついにはマイホームの購入時期を遅らせるか、マイホームのグレードを下げるかという、つらい選択を迫られました。

どうすればよかった?

投資は余裕資金だけと決めましょう!

「投資は余裕資金で行う」を徹底することです。マイホームの頭金や教育資金のような必要になる時期が決まっているお金で投資すべきではありません。

(4)買った投資信託を放ったらかし。売り時の旬を見逃し!

Dさんはオリンピックで成長期待のある国を投資対象としたテーマ型投資信託に投資して、ずっと持ち続けることを自分に誓っていました。テーマ型投資信託とは、例えば「AI」「バイオ」「IT」など、世の中で話題のテーマに関連する株式銘柄に絞って、運用している投資信託です。

途中で残高を見た場合、もうかっているとすぐに売りたくなるので、あえて確認しないようにしていました。

やがて長い月日が経って、そろそろ解約しようと残高を確認。なんと大幅に元本割れしていました。Dさんが買った投資信託の投資先のある国の「旬」は過ぎてしまっていたのです。

どうすればよかった?

放置プレーは禁物

投資信託は長期保有が基本とは言え、投資している間は情報をこまめにチェックすべきです。

Dさんが投資したテーマ型投資信託は、オリンピック前まで大きく値上がりし、オリンピック後は値下がりしました。投資対象について定期的にチェックしていれば、「値下がりがある程度続いたら、見極めて売る」という判断もできたはずです。

改めて説明すると、投資信託はその商品性から、頻繁に売買する投資商品ではありません。将来値上がりが期待できる投資信託を見つけたら、長く保有しつづけるべきです。ただ、これは「放ったらかし」することではありません。

--------------------------

このように注意深く行動したり、慎重に判断するだけで4人の失敗は回避できます。初めてだからこそ、余裕資金だけで分散投資をして、雰囲気に流されて大きな気持ちにならず、そしてきちんと価格をチェックする、こうすれば「投資のリスク」は避けられることを忘れないでください。

◎お試し投資のススメ(4)証券会社と銀行。使い倒すための8つの観点!を読む≫≫

■他の「お試し投資のススメ」

(2)【ランキング】100円でもポイントでも、投資できるってホント?を読む≫≫

(3)投資初心者のやりがちな4大失敗は?を読む≫≫<現在地>

■他の初心者向け投資入門記事のオススメ

▼投資の旅のしおり

(1)【ランキング】気づいた人だけが始めるマネー術って?≫≫

(2)【ランキング】個人投資家の投資目的は?≫≫

(5)【ランキング】金融機関選びの決め手は?≫≫

(6)【ランキング】個人投資家の情報源は?≫≫

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。