日経平均は200日移動平均線の攻防が続く

今週の国内株式は、内外政治の不透明感と米国株式の下落に押される展開となりました。19日の米国市場では、フェイスブックの利用者約5,000万人の個人情報が不正に収集されていたことが報道され、同社の株価が急落。ナスダック総合指数のハイテク主要銘柄に連鎖売りが重なりました。

また、22日はトランプ大統領が中国からの輸入品に最大600億ドルの関税を課す制裁措置に関する大統領令に署名。貿易紛争の激化が懸念され、米国市場でダウ平均は急落しました(前日比724ドル安の23,957ドル)。市場ではリスク回避姿勢が強まり、ヘッジファンドなどの短期筋から先物を中心にした株式売りが先行。「森友学園問題」で地合いが悪化した日本株も下押し圧力がかかりやすい状況です。

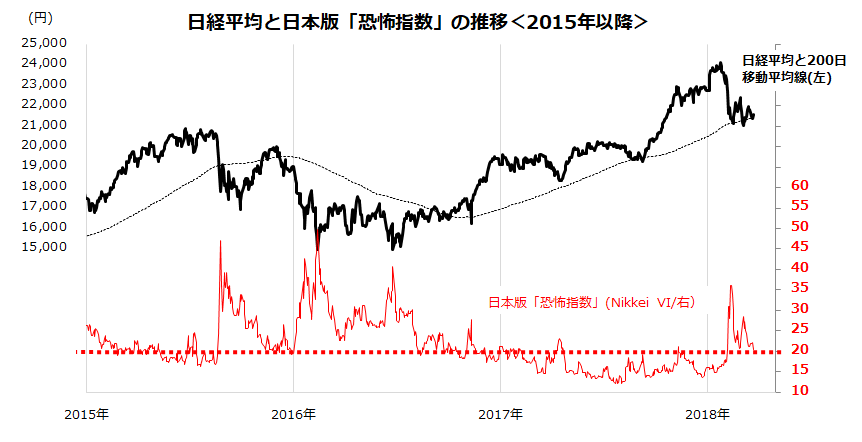

図表1が示すとおり、日経平均は中長期の支持線として意識されやすい200日移動平均線(2万1,297円)を巡る攻防となっています。ファンダメンタルズ面では日経平均ベースの予想EPS(1株当り利益)が約1,700円に上方修正され、予想PER(株価収益率)約が12.6倍まで低下して割安感が強いことは下支え要因です。日本版「恐怖指数」と言われる日経平均ボラティリティ指数は2月の急上昇から低下しています(22日は20.63)。2015年から2016年に相場が急落した当時と比較すると、日経平均が深押しをするリスクは限定的にみえますが、内外の政治不安が一段と高まる場合、株価と恐怖指数がどの程度変動するかが警戒されます。

図表1:日経平均は200日移動平均線を巡る攻防

出所: Bloombergのデータより楽天証券経済研究所作成(2018年3月22日)

FOMCに波乱なし。追加利上げでも米長期金利は安定

市場の関心を集めていたFOMC((米連邦公開市場委員会、20~21日)では、FRB(米連邦準備制度理事会)が大方の予想通り政策金利(FF金利の誘導目標上限)を0.25%引き上げ1.75%にすることを決定しました。会合後に発表された声明文は、米国景気の堅調と将来的にインフレ率が上昇していく見通しを示すものでしたが、同時に発表されたFOMCメンバーによる今年の利上げ回数見通し(中央値)は、昨年12月のFOMCで示された「3回」と変わりませんでした。

2月5日に就任したパウエル新FRB議長は、FOMC後の記者会見で、「インフレ加速の寸前にいるという感覚はデータにはない」としながら、「賃金や価格インフレの緩やかな上昇が見られ、それをもっと目にすることになるだろう」との見通しも示しました。

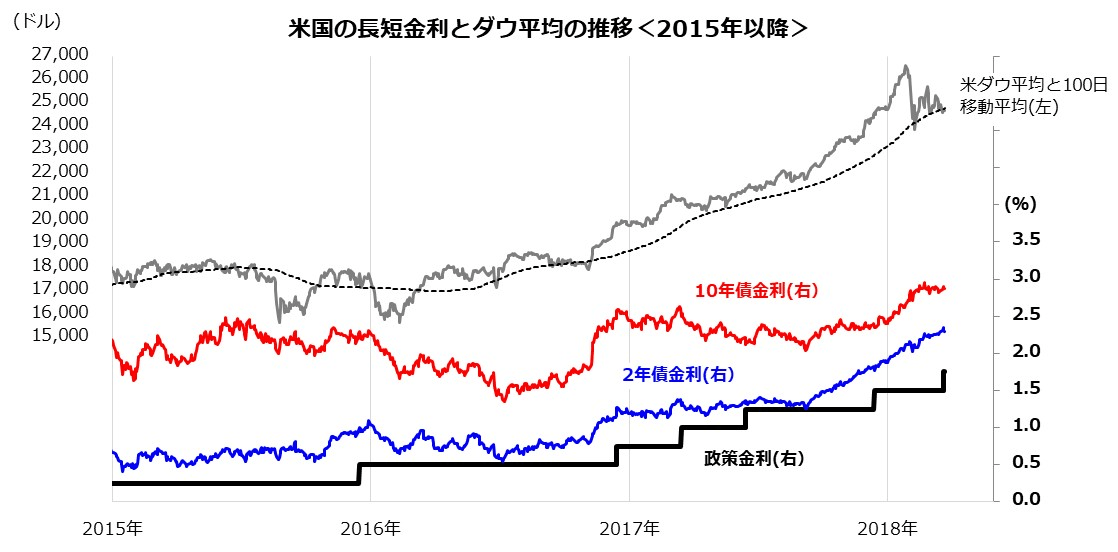

市場が一時懸念していた「利上げペースの加速」を巡る不安を和らげる結果でしたが、「今回の決定は金融緩和を緩やかに縮小する継続的プロセスにおけるステップだ」とも述べました。過去30年(1988年以降)の米国市場で、長短金利差(10年債利回り-FF金利)がマイナスに転じる”前触れ”なしに株式が弱気相場入りした事例は、ほとんどありませんでした。

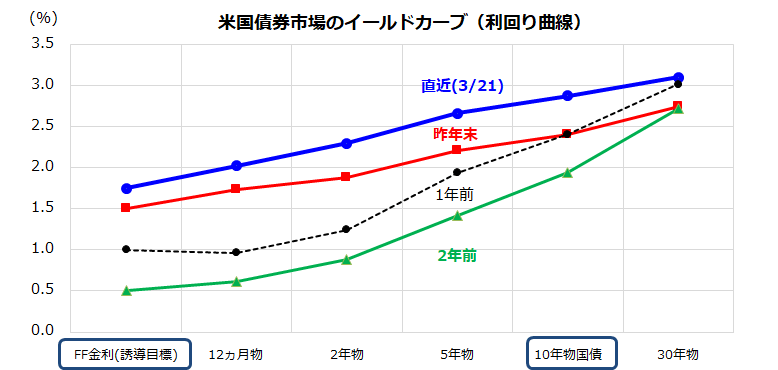

図表2と図表3でみるとおり、現在の長短金利水準はいまだ歴史的な低位に留まっており、かつ「長短金利差」はプラス(1.11%=長期金利2.86%-FF金利1.75%)で、イールドカーブが右上がりを維持している状況に注目しています。

今般の株価調整は一時的変動の範囲であり、「弱気相場入り」を示唆する事象とはみていません。米国の長短金利差から占う日米株価の先行き見通しについては、3月2日の記事「米国金利の動きから占う!1年後の日米株価は?」をご参照ください。

図表2:FOMCは追加利上げを決定したが、米長期金利は落ち着いている

出所: Bloombergのデータより楽天証券経済研究所作成(2018年3月21日)

図表3:米国市場の利回り曲線は順イールドを維持している

国内の「政治不安」は悪材料として深刻化するか

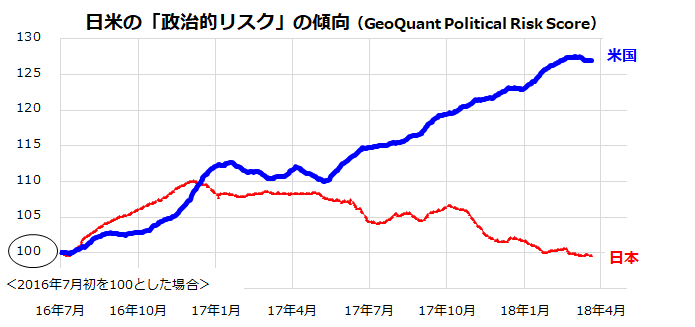

外国人投資家が日本市場に抱いてきた印象として、世界経済の拡大から恩恵を受けやすい外需主導型企業業績と政治的安定性を背景とする経済金融政策の継続性が挙げられます。米国の情報会社GeoQuant社は、ポリティカルサイエンスとコンピュータサイエンスを融合させ、「Political Risk Score」 (政治面のリスクスコア)を数値化しています。

図表4でみる通り、米国の政治的リスクは2016年11月にトランプ大統領が当選して以来上昇傾向を辿ってきましたが、日本の政治的リスクは低位で安定してきました。「選挙に強い」とされてきた安倍政権(自民・公明による連立政権)は、昨年10月の解散総選挙で大勝し、国会で安定勢力を維持してきました。

ただ、安倍政権をあしもとで揺り動かしている「森友学園問題」(国有地売却に関する決裁文書の書き換え問題)の展開次第では、日本の政治リスクが高まる可能性もあります。来週27日には、決済文書が書き換えられた当時に理財局長だった佐川前国税庁長官の証人喚問が行われることが決まりました。

この喚問で、書き換えの経緯や政治的関与に関わる新事実が明らかとなれば、安倍政権が打撃を受け政局に発展する可能性があります。万が一、市場で囁かれている「ABEXIT(アベグジット=安倍政権終焉による経済金融政策の変化)」が現実化すると、アベノミクスの柱とも言える大規模金融緩和が政治的な後ろ盾を失う恐れがあり、円高・株安のリスクが高まりそうです。トランプ政権が中国に対して仕掛ける貿易紛争を巡る不透明感に、国内の政治不安が重なり、目先の株式市場は神経質な展開を余儀なくされそうです。

図表4:日本の政治的リスクは反転上昇するか

出所: Bloombergのデータより楽天証券経済研究所作成(2018年3月21日)

▼著者おすすめのバックナンバー

2018年3月16日:日米政治不安 対 ハイテク関連株の強気

2018年3月9日:波乱相場でも輝く?ビューティー関連の堅調には理由がある

2018年3月2日:米国金利の動きから占う!1年後の日米株価は?

▼今日のマーケット・キーワード:習主席が足場を固めた2018年の『全人代』

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。