![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の株式市場]イベント満載の今週で相場の方向性が決まる?~株価の「波」で考える今後のシナリオ~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米国株】トランプ勝利 相場先読み3ステップ](https://m-rakuten.ismcdn.jp/mwimgs/a/8/498m/img_a8dc022675ef0a521beab31fdc9c4ebe60373.jpg)

![[動画で解説]大乱世で生き残る長期視点の分散投資先](https://m-rakuten.ismcdn.jp/mwimgs/9/3/498m/img_931e97658bb99c158f5be15ab1f8a1d368510.jpg)

![[動画で解説]トランプ氏勝利でドル買い・円売りは正しいのか~日本の輸出物価から見た米製造業のやばい状況~](https://m-rakuten.ismcdn.jp/mwimgs/b/9/498m/img_b9a9d704c96d0464fdcc1022c21182ed111242.jpg)

![[動画で解説]【決算レポート】アドバンテスト-半導体テスタの好調で会社予想業績は上方修正-](https://m-rakuten.ismcdn.jp/mwimgs/0/1/498m/img_013bd150da3cbe9639f178434b82fc4b48108.jpg)

金のトリセツ

コロナ禍後は金投資も人気を集めました。金は、先行き不透明な環境では究極の安全資産として好まれます。究極の安全通貨として、ライバルの基軸通貨ドルが安くなると値上がりしがちです。金利が付かない金は、米金利が極端に低くなった債券に対して、相対的に有利になったと判断されます。

その半面で金には二面性も指摘されます。米株高時にリスク投資志向が強まって金相場を押し上げることがある一方、株価低迷で不透明感が出るとさらに金選好が高まることもあれば、株と一緒に利益確定売りで反落することもあります。景気低迷でデフレ感が強まると、安全資産として選好され得る一方、将来のインフレに対する備えとして金を持つべきとも指摘されます。

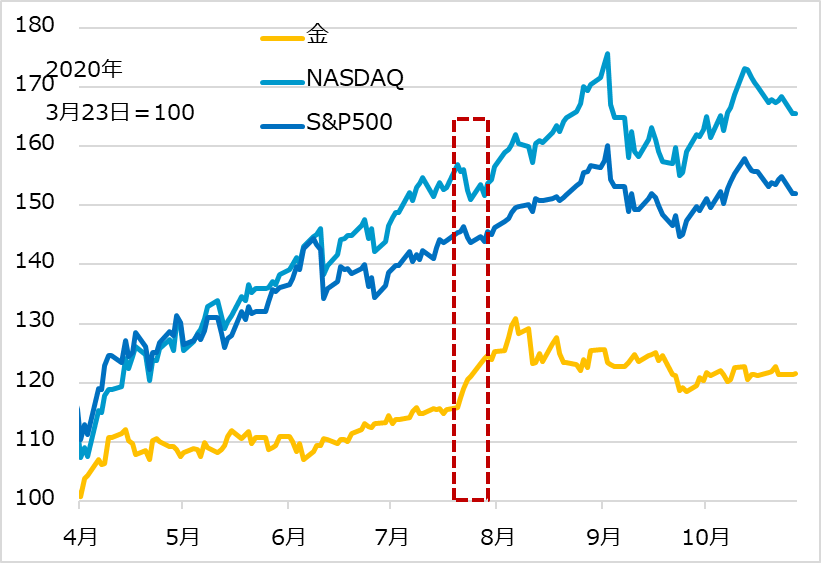

図表4は、コロナ禍後の金価格と、金融相場のS&P500、NASDAQの両指数を対比しています。株高で金高を基調としつつ、7月後半には株の足踏みで金高に弾みがついたものの、8月前半にはいち早く反落し、その後はリスクオン資産とリスクオフ資産の両面を垣間見せながら一進一退しています。

中期的には、米低金利が続き、ドル安になる可能性が、金相場を下支えると予想します。ただし株高は、金投資を誘う場面もあれば、金相場を劣勢に押しとどめる圧力にもなり得ます。今般のコロナ禍対応の突飛(とっぴ)な金融・財政政策がやがてインフレをもたらすとすれば、長期金利の先行的上昇に金相場が動揺する場面があり得る一方、インフレ・ヘッジとしての金、株安に対する安全資産としての金という性質が強みを発揮する可能性もあります。中長期的に金は根強い分散投資需要があるとみています。

図表4:金相場vs.米株式金融相場

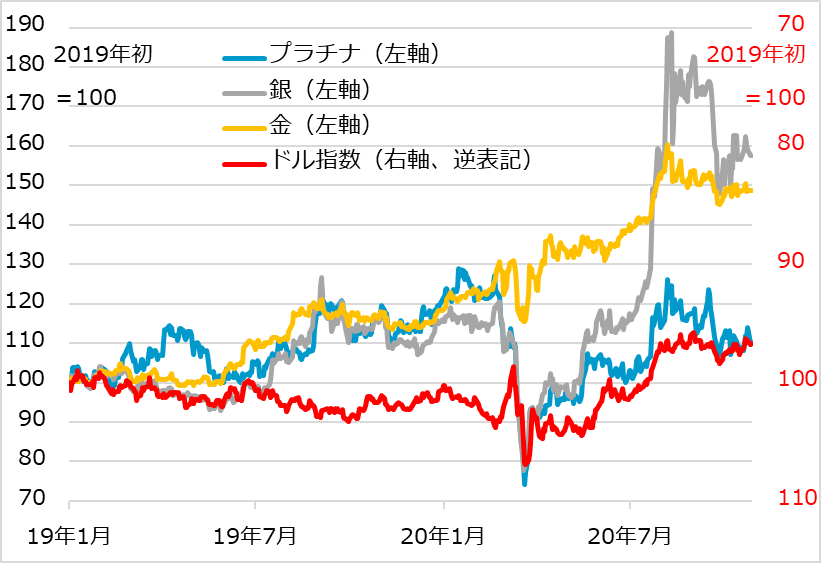

なお、図表5では、金と銀とプラチナの相場を対比しています。金選好が強まるとき、銀やプラチナが割安にとどまっていると突然人気が高まる展開があります。そうした相場にも魅力はありますが、中長期分散投資の観点からは、やはり金投資を王道とすべきでしょう。

図表5:金・銀・プラチナ相場とドル指数

まとめ

米株式相場は、大統領選挙後には金融相場第2波への軌道に戻ると想定しています。中期的に、FRBの金融緩和を背景にドル安になることも、米株式相場にプラスに作用し、ドル安の煽りで円高リスクに圧迫され得る日本株をアウトパフォームするとみています。日本株では、これまで東証マザーズ銘柄が素晴らしいパフォーマンスでしたが、中小型グロース株フィーバーが見直される相場調整場面で、銘柄の精査・選別を勧めます。金については、分散投資の根強い需要を見込んでいます。リスク資産相場全般として、金融相場環境が続く以上、まだまだ中長期投資の継続期間と言えます。短期相場の売りが強いほど、中期相場の良い買い場が来るという視座で臨むべき段階と判断します。

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]「ドル/円は円安、円高どちらへ行く?個人投資家の考えは?」](https://m-rakuten.ismcdn.jp/mwimgs/3/b/160m/img_3bd6f3371e48d151ba606cb4e8c6d275138369.jpg)