![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄:東京エレクトロン(8035)、アドバンテスト(6857)、レーザーテック(6920)、ディスコ(6146)、 SCREENホールディングス(7735)

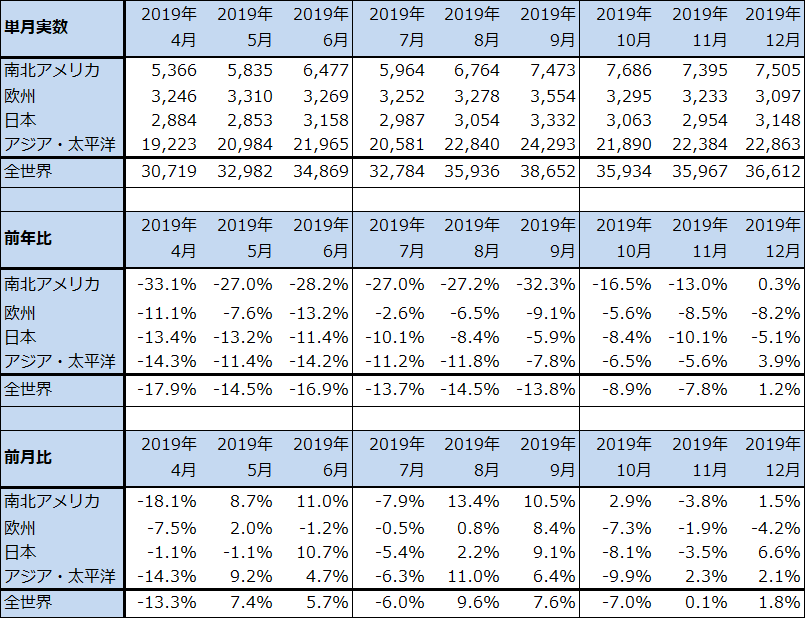

1.2019年12月の世界半導体出荷金額(単月)は前年比1.2%増。2018年11月以来の前年比プラスに回復。

今回の特集は半導体製造装置です。2020年3月期3Q(2019年10-12月期)決算の結果を踏まえた上で今後を展望します。また、新型コロナウイルスが半導体・半導体製造装置セクターに与える影響を考察します。

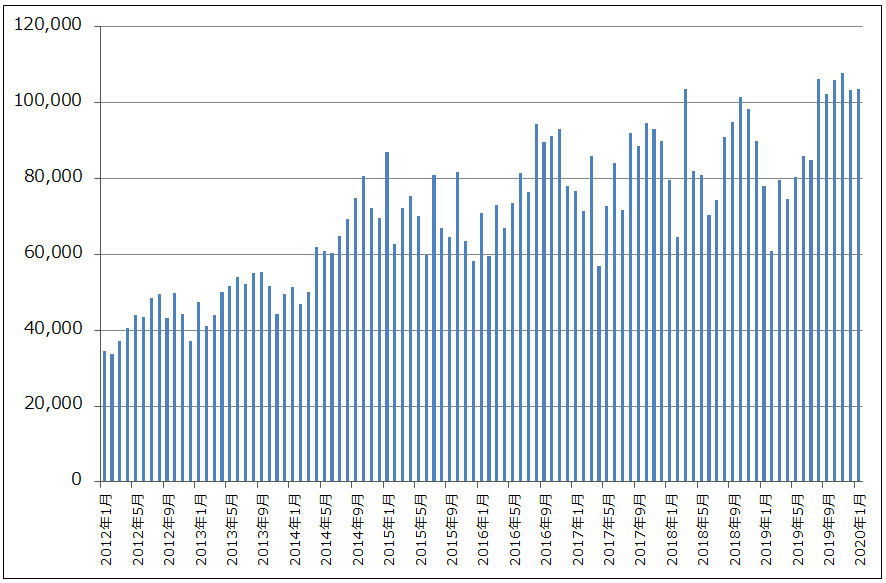

まず、半導体デバイス市場の動きを見たいと思います。2019年12月の世界半導体出荷金額(単月)は前年比1.2%増、前月比1.8%増の366億1,200万ドルとなりました。前年比は2018年11月の前年比3.4%増以来のプラス転換となりました。前月比はこれがプラス転換した2019年3月以降と比べると伸び率が鈍化しており、一服の状態になっていますが、引き続き堅調と思われます。

2020年1-3月期は新型コロナウイルスの影響で半導体生産と出荷に影響が出る可能性があります。すなわち、世界半導体出荷金額の前年比、前月比が2020年1月以降再びマイナス転換する可能性があります。ただし、私見では2020年4-6月期には前年比プラス圏に回復すると予想されます。これは、NAND型フラッシュメモリの市況が回復し生産、出荷が伸びていること、2020年9~10月に発売が予想される新型iPhone向けの半導体生産(CPU、DRAM、NAND)が2020年4-6月期から始まると予想されること、新型iPhone発売前に5Gスマホ市場で一定のシェアを確保するために、大手スマホメーカーが5Gスマホの増産を行うと思われることなどによります。

もちろん、新型コロナウイルスの影響が長引く可能性もありますが、スマホ向け半導体、電子部品の関連産業は、関連企業にとってのみならず、生産国にとって一大基幹産業です。そのため、様々な政策手段を使うことで、新型コロナウイルスの影響(人手不足による生産、出荷、物流、製造装置納入時の設置、検収の混乱など)は早期に軽減される可能性があります。

表1 世界半導体出荷金額(単月)

出所:WSTSより楽天証券作成。

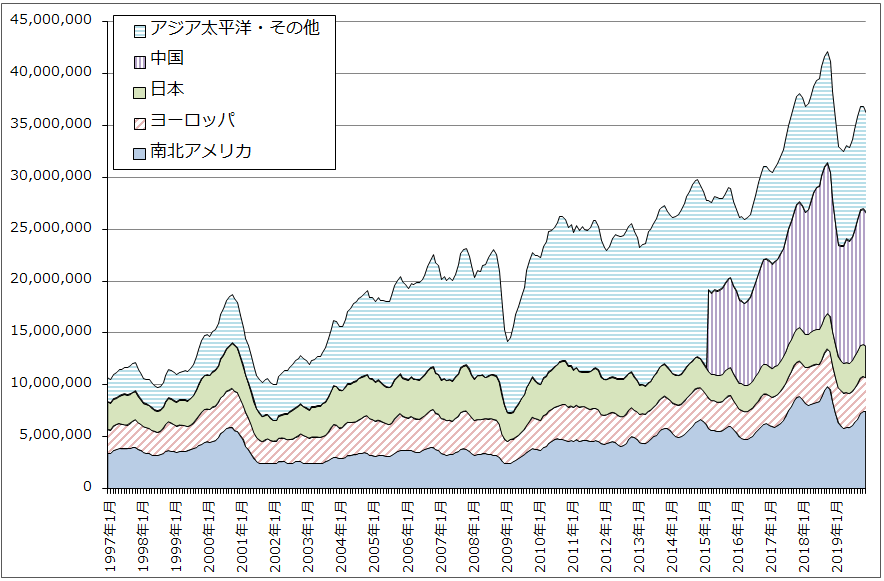

グラフ1 世界半導体出荷金額(3カ月移動平均)

注:2015年3月から「アジア太平洋・その他」から「中国」を分離

出所:SIA(米国半導体工業会)より楽天証券作成

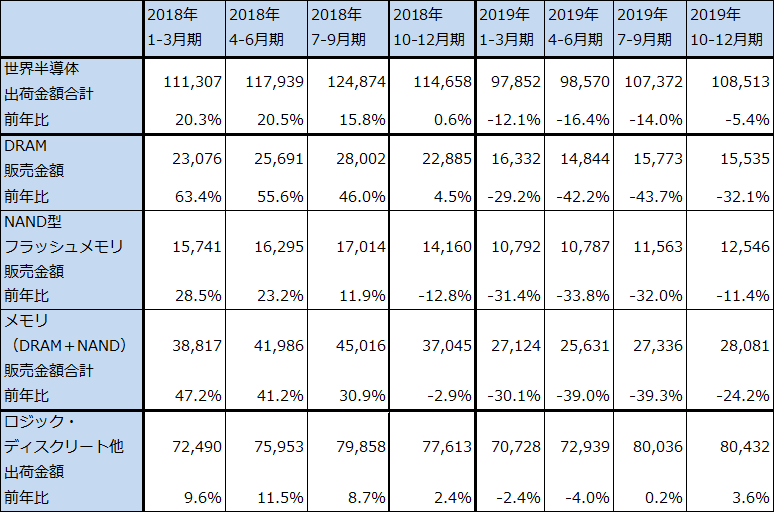

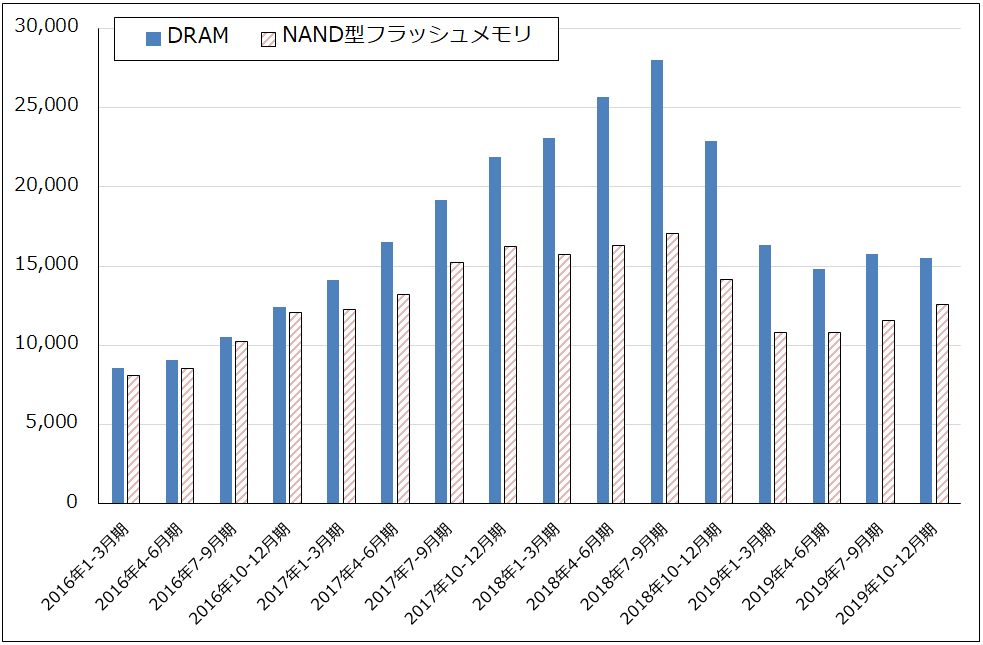

2.ロジック半導体出荷は順調に増加中。メモリはNAND販売が回復中。

世界の半導体デバイス市場の中身をロジック半導体・ディスクリートとメモリ(DRAMとNAND型フラッシュメモリ)に分けて見たものが表2です。世界半導体出荷金額は2019年10-12月期まで四半期ベースでみても着実に回復しており、再成長のトレンドに入っています。前年比はマイナス幅が縮小し、実額では2019年1-3月期を底にして増加中です。

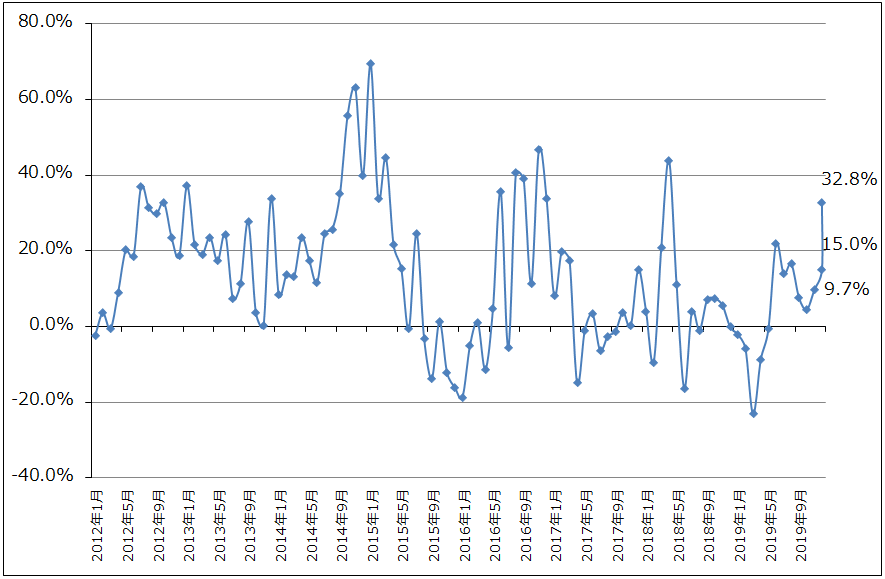

この中身を見ると、5Gスマホの販売好調や、2019年型iPhone(iPhone11シリーズ)の販売が順調に伸びていることによるスマホ用チップセットの生産好調が、ロジック・ディスクリートの伸びに寄与していると思われます。台湾の世界最大の半導体受託製造メーカー、TSMCの月次売上高は2019年12月が前年比15.0%増、2020年1月が同32.8%増となりました。2019年10-12月期から2020年1-3月期にかけて7ナノラインによるiPhone向けCPUの生産と5Gスマホ用チップセットの生産が活発になっているもようです。月次売上高は、例年であれば1月は12月よりも季節的に減少するものですが、2020年1月の売上高は2019年12月の横ばいでした。このように、最先端ロジック半導体の生産、出荷は活発な動きを見せています。

またメモリでは、NAND型フラッシュメモリの販売金額の回復が続いており、再成長に入ったと思われます。まず、NAND市況が再び上昇してきました。NAND大口価格は設備投資の抑制による需給改善によって2019年8月に大底を打って以降、緩やかな上昇に転じましたが、昨年末から少しもたついた動きになっていました(グラフ6)。それが今年2月に入って再び上昇に転じ始めました。昨年後半からデータセンター投資が回復し始めたこと、5Gスマホ向けの需要が増えていることに加え、パソコンでSSD(NANDを組み合わせた記録媒体)搭載機種が増えていること、2020年年末発売予定の「プレイステーション5」に従来のHDDに代わってSSDが搭載されることなったため、SSD需要が盛り上がることを見越してSSD市況が上昇していることなどもNAND大口価格の上昇を後押ししていると思われます。

その結果、四半期ベースのNAND販売金額は2019年4-6月期を底として回復に転じています。NAND向け設備投資も2019年10-12月期から回復しているもようです。NAND販売金額は、2020年1-3月期に新型コロナウイルスによる一時的な調整がありうると思われますが、基本的には再成長が続くと予想されます。

一方で、DRAM販売金額はまだ回復感がありません。需給改善がまだ不十分と思われますが、昨年のクリスマス商戦でインテル製CPUが不足気味で、2018年後半に起きたようなパソコン不足=DRAMの需要不足があったという見方もあります。ただし、最新鋭の高速DRAM「LPDDR5」(省エネ版DDR5)が2020年1-3月期から生産開始になっていること、NAND同様、データセンター投資の回復、5Gスマホ、高性能パソコンの生産増加がDRAM販売金額の回復に寄与すると思われます。

表2 半導体デバイス市場の中身

出所:世界半導体出荷金額はWSTS(単月)、DRAM、NAND型フラッシュメモリ販売金額はTRENDFORCE、ロジック・ディスクリート他は世界半導体出荷金額からメモリ販売金額合計を差し引いて楽天証券算出。

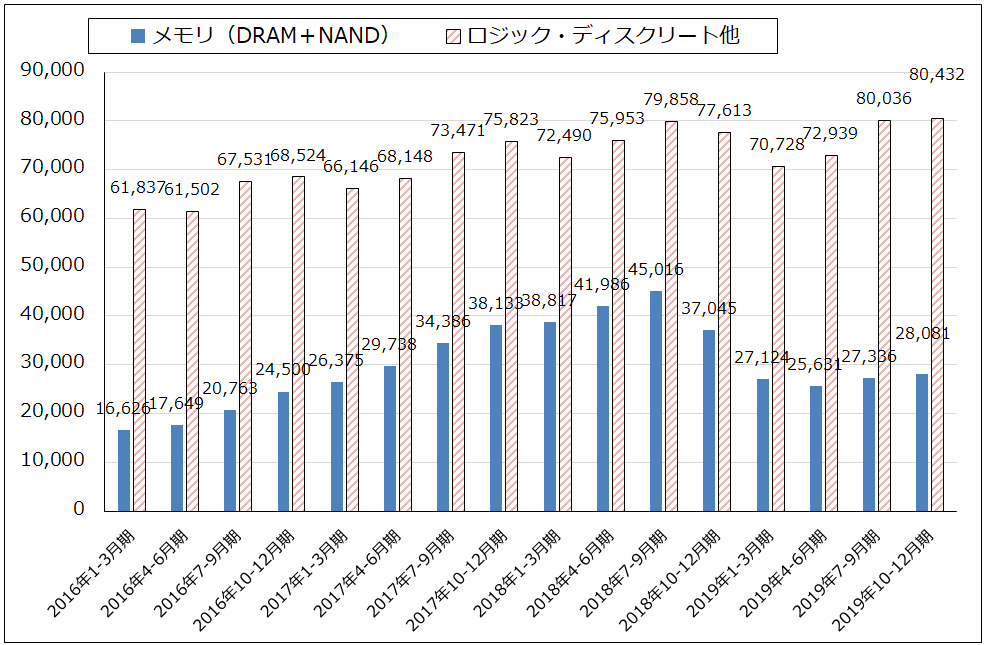

グラフ2 半導体デバイス市場の中身

出所:メモリ(DRAM+NAND)販売金額はTRENDFORCE、ロジック・ディスクリート他は世界半導体出荷金額(単月、WSTS)からメモリ販売金額を差し引いたもの

グラフ3 DRAM、NAND販売金額

出所:TORENDFORCEより楽天証券作成

グラフ4 TSMCの月次売上高

出所:会社資料より楽天証券作成

グラフ5 TSMCの月次売上高:前年比

出所:会社資料より楽天証券作成

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)