※この記事は2021年5月13日に掲載されたものです。

投資もTAX FREEで始めよう!

どうせ資産運用を始めるなら、ちょっとでもおトクに始めたいですよね。そのコツは二つあります。一つは手数料を抑えること。そしてもう一つのコツは「税金を減らす」こと。海外でお買い物をするときに「免税店」で買えば税金分おトクになりますよね。このように税金分がおトクになる、つまりTAX FREE(タックスフリー)で投資ができる方法があります。その仕組みがNISA(ニーサ:少額投資非課税制度)と、つみたてNISAです。

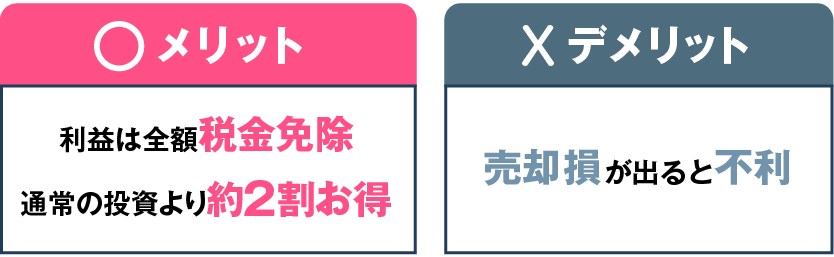

この二つは簡単に言うと、株式や投資信託といった投資で得た利益が、まるごと税免除される制度。詳しくはこれから説明しますが、通常、納付しなければならない利益に対する約2割ものお金が、手元に残るのです。

ちなみに「NISA(ニーサ)」は略称というか愛称で、正式には少額投資非課税制度と言います。「利益は徴収しませんよ」と国が宣言し、投資の入り口にいる人、投資をしたことがない人をタックス・フリーで応援しているもの。活用しないともったいない制度と言えますね。

NISA?つみたてNISA?って何?

「税金サービスするから投資してみない?」と、国がアピールするこのNISA。このNISAには2つの制度があります。2014年1月にスタートしたNISAと、2018年1月からスタートしたつみたてNISAです。

・NISAは、年間投資額120万円までの値上がり益や配当・分配金などが、5年間、非課税になるというお得な制度です。

・つみたてNISAは、年間投資額40万円までの値上がり益や配当・分配金などが、20年間、非課税になるという制度です。

ただ、NISAはまるごと税免除されるメリットは大きいものの、他の証券口座の利益と損益通算できないため、売却損が出た場合は不利になってしまいます。そのため、損が出ないタイミングで売却することがNISA活用のキホンです。

★関連記事≫≫【初心者必見】NISA、つみたてNISAで気をつけたい初歩的な失敗

★関連記事≫≫NISAの売却時のメリットとデメリット

NISA、つみたてNISAで共通するメリット、デメリット

結局NISA、つみたてNISA、どっちがいいのだろう?

NISAと、つみたてNISAの制度は同時に活用できません。どちらを選んで投資すればいいのでしょうか。その判断の助けになる下記の記事をぜひ読んで、選択の参考にしてくださいね。

同じ非課税制度のNISAとつみたてNISA。どう違う?

★関連記事≫≫払わないでいい「税金」払っていませんか?NISA・つみたてNISA使っていますか?

★関連記事≫≫NISAとつみたてNISA、なんとなく選ぶならどっち?メリット、デメリットは?

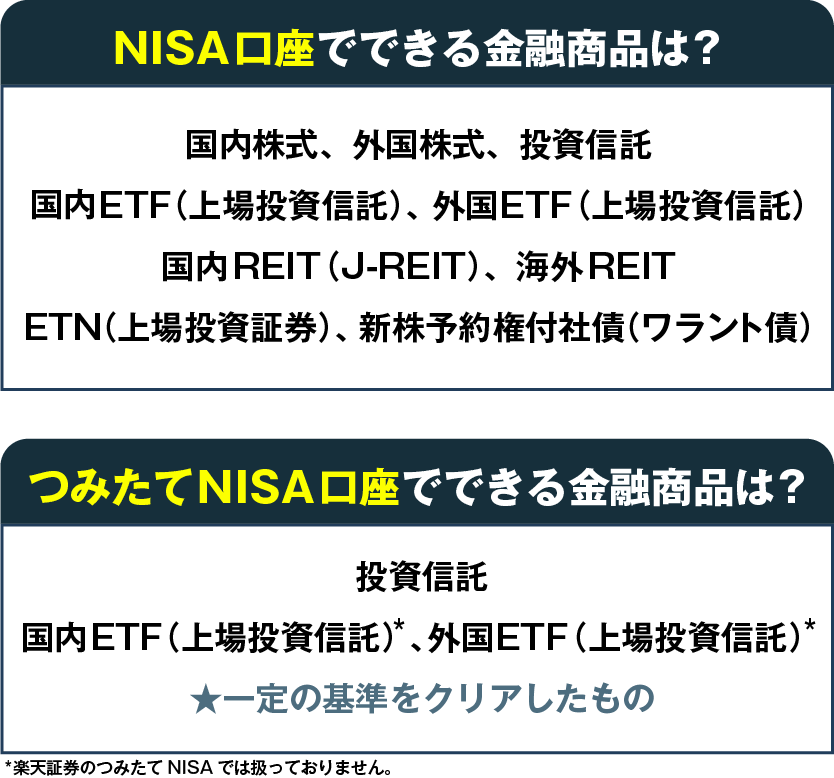

同時にできないNISA、つみたてNISA。投資できる商品が違う!

未経験からはじめる投資ってどんな方法がある?

投資をしたことがない人には、非課税になると言われても「はい、そうですか」とはなかなかいかないもの。ちょっとでも興味があると思った人は、こんな方法でスタートしてみませんか。

例えば、つみたてNISAを活用できる投資商品は、国が認めた投資信託だけがラインアップされています。元本割れのリスクがあるものの、コストが低い(販売手数料が無料、運用管理費用が低い)など、国のお墨付きなので、はじめて投資する人にとって、安心感があります。

つみたてNISAで始める投資信託は、定期預金や財形貯蓄のように、毎月1万円ずつでも積み立てできますよ。

★関連記事≫≫「資産運用はじめの一歩なら、投資信託でしょ」のワケ

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。