ご好評につきアーカイブ化!動画でご覧になりたい方はこちら

ファンド選びを応援!

≫NO.1:【対談】本当にアクティブファンドはインデックスを上回れるのか?:ファンド選び応援セミナーをまるごと再現【1】

≫NO.2:実はS&P500に負けてない!?日本株の魅力:ファンド選び応援セミナーをまるごと再現【2】

≫NO.3:S&P500最強説を覆す!?アクティブファンド、3つの勘違い:ファンド選び応援セミナーをまるごと再現【3】

≫NO.4:S&P500一本持ちで大丈夫?リスクを取り過ぎない投資を行う方法とは?:ファンド選び応援セミナーをまるごと再現【4】

≫NO.5:S&P500一本持ちで大丈夫?資産分散だけじゃない、真の分散投資とは?:ファンド選び応援セミナーをまるごと再現【5】

アクティブファンドって本当にいいの?皆さまの疑問に運用担当者が本音で回答!

「不安定な相場環境の中、これからもS&P500一本持ちで良いのかな?」「かといって、インデックスファンド以外に何を選択すれば良いのか分からない…」このようなお悩みをお持ちではないでしょうか?

楽天証券は、そんなお悩みを解決すべく、2022年4月11日、14日の2日間にわたり「ファンド選び応援セミナー」を開催いたしました。

セミナーでは、運用会社から実際にファンドの運用を担当する方々をお招きし、事前に個人投資家からいただいたファンドに関するさまざまな疑問に対して、本音で回答していただきました。今回は、記事上でそのセミナーを再現! ファンド選びにお悩みの方は、ぜひチェックしてみてくださいね。

アクティブファンドがインデックスファンドを上回れる理論とは?

――今回は、農林中金バリューインベストメンツの常務最高投資責任者、奥野一成さんと、スパークス・アセット・マネジメントのファンドマネージャー、武田政和さんに、アクティブファンドの魅力について語っていただきます。まず、お客さまからのご質問を二つご紹介いたします。

「アクティブファンドがインデックスファンドに勝てないといった記事をよく見ますが、どういった理由で勝てないのでしょうか?」

「アクティブファンドを20年間持ち続けて、本当にインデックスよりもうかるのか? 運用担当者にその自信はある?」

アクティブファンドに対し、このような疑問をお持ちの方は多いと思います。アクティブファンドは、理論上インデックスファンドを上回ることができるのでしょうか?

奥野 理論的にインデックスファンドを上回れますし、自信があるから自分でも毎日このファンドを買っています。当社の「おおぶね」というファンドは自分が買いたいと思う会社だけを組み入れ、15年くらい同じ投資手法で運用しています。

理論的なところで言うと、株価は1株当たりの純利益であるEPSとバリュエーション、すなわち利益の何倍で評価されているかの掛け合わせになっており、長期的に1株当たりの純利益がずっと上がっていけば、バリュエーションは一定のレンジ内で動くので、株価の上昇につながります。利益を出し続けられる強い会社を買っていけば、タイムラグはあるかもしれませんが、株価はついていきます。

では本当に良い会社を選べるのかというのがアクティブ・マネージャーの腕の見せ所なのですが、そもそもインデックスなのかアクティブなのか、という問題提起自体が間違っていると思っております。

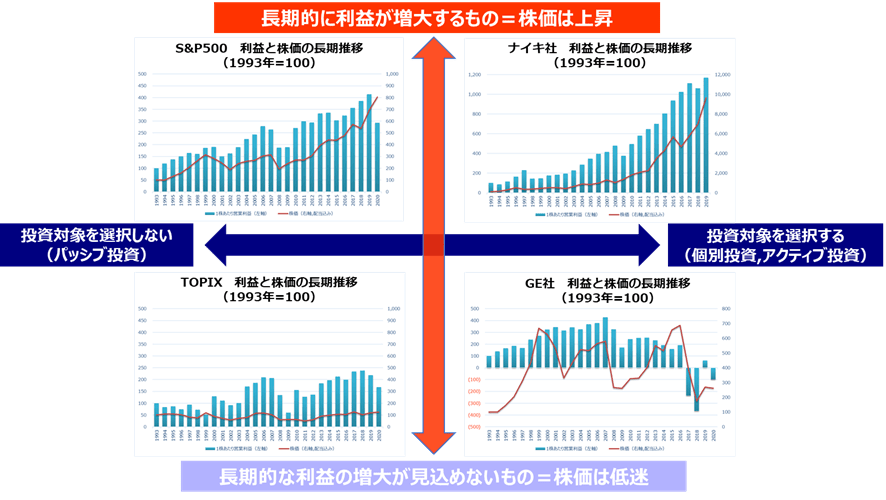

次の図は右側がアクティブ、左側がパッシブで、上側は1株当たり純利益がずっと増えていく企業群、下側は逆に1株当たり純利益が増えていないような企業群を表すグラフになっています。

これを踏まえるとアクティブなのかパッシブなのかという以前に、ちゃんと利益が増えていくのかどうかの方がよっぽど重要です。そういう会社をちゃんと選べれば、右上のグラフのナイキのように株価が77倍になるということもあるわけです。

そもそも株価があがる現象というのは利益が鍵になります。だから利益がちゃんと上がるような企業さえ選べればパッシブに勝てると思っています。

(図1)手数料の議論の前に-どの船に乗るかが一番重要-

武田 インデックスファンドを上回るアクティブファンドは一定数存在します。

ただ、毎年着実にインデックスを上回れるファンドは、世界中を見渡しても存在しないのではないかと思います。ここで重要なのは時間軸で、長期の時間軸であれば、上回れるファンドは存在します。

特にアメリカに比べて日本の方がインデックスを上回る可能性が高いと考えます。アメリカの場合は5年、10年すると市場平均を上回る割合が非常に少ないと言われています。理由としては、アメリカは世界で一番大きな株式市場で、そこで勝ち抜いていくことは非常に難しいためではないかと思われます。

一方、日本の場合は4割~5割ほどアクティブファンドが上回るという統計があります。理由の一つに日本の株式市場には、上場企業に内需中心に成熟しきった企業が多い一方で、成長性に富んだ会社も存在するため、かなり差が大きいからであるとみられています。ゆえに銘柄選択次第ではインデックスを上回る可能性が十分にあると考えています。

また、もう一つの理由に投資家サイドの問題が挙げられます。個人投資家の観点で言うと、日本は金融教育の遅れもあり、まだまだ国内で個人が投資をするということが浸透していないという状況にあります。また海外の機関投資家にとっては、日本というのは言語も含め独特な投資対象にあり、情報がつかみにくいと言えます。

だからこそ、日本に精通した我々のようなアクティブ運用者は情報の面において一日の長があるのではないかと考えます。

どのような目線で銘柄を「厳選」している?

――続いてのご質問をご紹介します。

「なんとなくインデックスにしています。でも中長期ではアクティブの方がいいのではないかと考え始めていますが、どんな目線で運用されているのか興味があります。」といった内容です。

お二人が運用を担当されているファンドはどちらも厳選投資が特徴のファンドですが、「厳選投資」という手法のどういったところに勝機があるとお考えでしょうか? また、銘柄を厳選するにあたり、どのような目線で選定されているのでしょうか?

奥野 株式投資を株券の売買をするだけと思っている人が多いのですが、私は全く違い、構造的に強靭(きょうじん)な企業を探し、その会社のオーナーになることだと思っています。そういった企業を探す三つの条件として1.付加価値の高い産業、2.圧倒的な競争優位性、3.長期的な潮流が挙げられます。

1点目の付加価値の高い産業とは、「人にとって必要なのか」という基準。2点目の圧倒的な競争優位性とは、「戦う人が真っ青になるぐらいの競争力を持っている」ということ。3点目は、「やはり長く続かないと意味がないよね」ということです。

その3点がそろったような「構造的に強靭な会社」を見つければ、オーナーになればいい。オーナーになる、それがつまり、株を買うということなのです。

この3つの条件を満たしているような企業を厳選しているのですが、こういった会社がどのような会社かを簡単に言うと、「値上げができる会社」です。インフレが起ころうが円安になって原材料が上がろうが、コストを付け替えることのできる企業は収益性が全然悪くなりません。

例えば米ウォルト・ディズニーという会社。東京ディズニーランドの1dayパスポートは、30年ほど前に3,900円だったわけですが、2021年には9,400円と、2.4倍に上がりました。この間、世の中がデフレと言われていた中、値段を上げられるのはディズニーが強い証拠です。

ですから、長期的に言うと円安やインフレ、戦争による価格の上下は長期的に見れば全然怖くなく、そういった構造的に強靭な会社を選べるかどうかがポイントだと思います。

武田 少し違った観点からお話をすると、長期的にみると確かに株価は企業業績を反映しますが、一般的な市場参加者が許容できる時間軸を超えてしまうという点で、株式投資には難しさがあります。

私たちはしっかり腰を据えて自分たちの考え方が正しいと判断する場合、一時的に足元の企業業績が芳しくなく株価が下落しても、耐えて保有するということがあります。そういった「胆力」のようなものも重要だと考えています。

また、株式投資はみんなが良いと思っているものを買っても、そう簡単にはうまくいかないケースが多いものです。「アクティブファンドがインデックスを上回るためには」という観点で個別銘柄に落とし込んで話をすると、その企業のビジネスに対する見解が、少なくとも今のマーケットにおいては少数派でないといけないわけです。

例えば、市場が思っているよりも「成長が強い」「利益率が安定していく」というのが今の時点では少数意見かもしれないけれども、それがゆくゆくは自分の見解が正しくて主流派の意見になってくる、その過程で株価が上昇していくので市場が平均を上回れる、ということになります。

でも少数意見のところに自分のお金を入れるのには少し勇気がいります。だからこそ、こういった居心地の悪さを含めて辛抱強く確信度を高く持って運用できるかが重要になってきます。

――確かに少数意見になってしまうとなかなか持ち続けるのも難しく、途中で売ってしまうということもあるかと思いますが、お二人のファンドでは長期視点で、勇気を出してあえて平均から離れ、超過収益を狙いにいくような投資をされているということですね。

奥野 そこにポイントがあるのだと思います。長期でお金持ちになりたい人なんかいなくて、みんな簡単に短期的にもうけたいと思っているからです。

しかし、誰しもが的確にマーケットのタイミングを選べるなんて言うのだったら、最初から働く必要なんかないわけですが、みんなそんなことはしていない。つまりそんなことはできないし、この世界にプロとして何年いても無理なのです。

だからこそ、いいビジネスをコツコツ淡々と買っていく。誰しもが今のマーケット環境はしんどいなと思っているような時でも、ちゃんとその企業の強さを信じることができるか。それが我々の仕事です。

信じるというのは単純に宗教として信じるのではなく、実際にその会社経営者に会って、工場を見て、競合他社も確認して徹底的に調べたからこそ、オーナーになれるというわけです。

ずばり「良いアクティブファンド」の定義とは?

――続いてのご質問をご紹介します。

「良いアクティブファンドとは何か皆さまが考える定義を教えてください」

というご質問を頂いておりますが、お二人が考える良いファンドの定義とは何でしょうか。また運用される方が違えば、それぞれのファンドに個性のようなものが出てくるのか?という点についても聞いてみたいと思います。

奥野 インデックスにただ勝つだけでなく、絶対的にリターンが出るということが大事だと思っています。加えて自分の運用するファンドでも意識しているところですが、受益者の方に「納得感」を持ってもらえるかどうかが重要と考えています。

先ほどのディズニーの例で話をすると、新型コロナウイルスの影響でディズニーランドが閉まり、短期的には利益が落ちるかもしれませんが長期的には大丈夫だと考えている理由として、ディズニーランドというのはミッキーマウスが登場する一つのアプリケーションにすぎないからです。

ファンドを運用するにあたって、ディズニーの強さの源泉は「ミッキーマウス」という誰しもがまねできないコンテンツっていうのがあって、それがいろんなところに出ているからディズニーは強いということを受益者の人にちゃんと伝えることができるかがポイントになります。

ファンドマネージャーとして、実際に足を運び、自分の目で見てそれを伝える説明力と納得感のあるファンドが良いアクティブファンドだと考えます。そうでなければ、短期的に悪材料があれば投げ売ってしまい、長期投資なんてできませんからね。その行動の過程でファンドマネージャーにとっていろんな色が出てくるのではないかと考えます。

武田 私も奥野さんがおっしゃっていた通り、リターンは当然重要だと思います。リターンとは、毎年のリターンではなく、長年の中でどれだけのリターンを生み出せてきたか、ということです。

また、他の運用会社の商品やインデックスとどれだけ違った形でリターンを出せたか、ということも重要です。他のファンドと同じような銘柄を保有して、同じようなリターンを出せたとしても、アクティブファンドマネージャーとしての付加価値は無いからです。

そして3点目に、これも奥野さんがおっしゃっていた通りですが、なぜその会社に投資しているかを、保有者の方が分かるように説明できることだと思います。そういう意味では、私たちは月次報告書に非常に多くの時間を費やし、投資家の皆さまによく分かっていただけるような書き方を心掛けています。

それから投資するにあたって魅力だけでなく、潜在的なリスクも含めてそれを上回るだけの価値があるからこそ、その企業のオーナーとして投資をするようにしています。

日本という国は成熟経済であり、構造問題を抱えている中で、大型株の中でも成長性にバラつきがあるという話を申し上げましたが、日本株の銘柄選定では、やはり持続可能な成長性があり、ビジネスにおいては参入障壁があることが超過利潤をあげるうえで重要になってきます。

とりわけ日本の場合はグローバルに活躍できる会社にそのようなチャンスがあると思っています。私たちが投資している企業というのは平均的に2008年の金融危機前のピーク利益から見ても2.5倍から3.5倍と着実に利益を増やしています。

一方で、一部の成熟している日本の大型企業はこの14年間利益がほぼ横ばいか、成長してきたとしても4~5割程度しか伸びていません。これだけの時間がたつにつれて、かなりはっきり差が出てきていると思います。

持続的に平均を上回る成長性を持った企業は今後15年間も参入障壁がしっかり形成されていますし、市場開拓余地というのもグローバルである分、まだまだ残されていると考えています。

カリスマ的ファンドマネージャーが辞めてしまうと、ファンドはどうなる?

――それでは最後のご質問に移りたいと思います。

「ファンドマネージャーも所詮サラリーマンなので自身の評価を上げるための短期収益にこだわり、最適な投資行動をとらないという記事をみかけますが、実際はどうなのでしょうか。」というご質問です。

確かにパフォーマンスになかなかコミットしないようなファンドが存在するというのも、アクティブファンドの選びにくさやネガティブなイメージにつながっている要因であると思います。御社ではパフォーマンスを上げるためにどういった運用体制を敷かれていますか。

特にお二人のようなカリスマ的なファンドマネージャーがお辞めになった後に、このファンドのパフォーマンスはどうなってしまうのだろうと気になるお客さまもいらっしゃるかと思います。

奥野 最初に申し上げたみたいに私は自分が買いたくてオーナーになれる会社しか買いませんので、それをお客さまにも買ってもらっている状態なのです。ですから私はファンドマネージャーであると同時に受益者でもあります。加えて運用はチームで行っているので、どういう人をどのようなインセンティブを設定して採用し、そして勤めてもらうかを考える経営者でもあります。

さらに私は農林中金バリューインベストメンツという会社の株主でもあります。このように、私はファンドマネージャー、受益者、経営者、株主という四つの顔を持っていて、全ては長期源泉投資のためだけに存在しています。ある意味これが私の人生であるというレベルまできています。

私はまだ52歳ですから、かれこれあと数十年はやっていけるでしょうし、持続ができるようにチームアップしておりますので、この辺りはご心配いただく必要はないかと思っています。

武田 私たちが投資しているのは20銘柄にも満たないわけですが、日本の上場企業約4,000社から選び抜かれた銘柄群であると自負しています。それは私たちスパークスが創業してから30年以上にわたって抽出してきた企業群であり、私たち運用調査部の努力の結晶であると言えます。

また、奥野さんと同じように、自身の運用戦略に私も投資しています。そういう意味ではファンド受益者と利害が一致していることになります。これも意識的にやっていることです。

そして最後に一番重要なのは、運用会社が長期にわたって繁栄すると思われる会社の株を保有しているわけなので、これらの企業群が毎年利益を生み出して、そのキャッシュフローを自社内の本業に再投資していって、それがまた価値を生み出すというこのサイクルがビジネスの本源的価値であり、ビジネスの自己拡大のプロセスなのです。

ファンドマネージャーの介在がなくとも、保有している私たちのビジネスが継続して価値を見いだしていくのは、誰がファンドマネージャーをやっていようとも継続していくものです。ですから、そこにファンドマネージャーの属人的なファクターが働くということはないと考えています。

――実際にお客さまからも、「ファンドマネージャーは自分で自分の商品を買っているのか?」というご質問があったのですが、お二人ともしっかり購入していらっしゃるというお答えでしたね。

こういったお考えをお持ちのお二人が、実際にどのようなファンドを運用しているのか?と気になった方は、ぜひこちらをチェックしてみてください。

▼奥野さんが運用しているファンド

農林中金<パートナーズ>長期厳選投資 おおぶね

▼武田さんが運用しているファンド

スパークス・新・国際優良日本株ファンド

▼ご紹介ファンドを対象としたキャンペーンも実施中

ファンド選び応援キャンペーン(~2022年5月13日(金)まで)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。