日経平均の反転時期は6月下旬から7月か

米中貿易摩擦の長期化懸念を背景とする米国株安と為替の円高で、日経平均は節目とされた2万1,000円を割り込む軟調となりました。令和元年入り早々の下落で外部環境悪化を相当織り込んだ感もありますが、目先は神経質な展開が想定されます。ただ、日経平均の予想PER(株価収益率)は約11.8倍、PBR(株価純資産倍率)は1.06倍まで低下するなど割安感は強くなっており、一段の下げ余地も限られそうです。

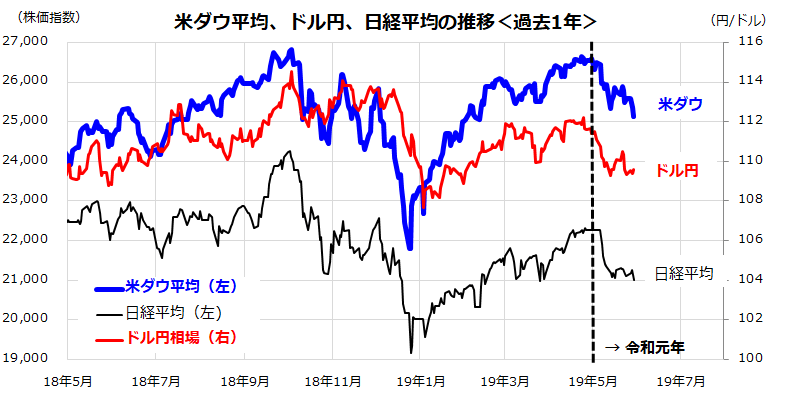

図表1は、米ダウ平均、ドル円相場、日経平均の過去1年推移を示したものです。5月以降の米国株安と為替の円高・ドル安が日本株を押し下げた状況がわかります。日本株は、値幅調整を経て日柄調整に入ると考えられます。4月26日付けレポート「Sell in Mayの不安? アノマリーは繰り返されるか」の図表1でみる通り、過去20年の平均で日米株式は5月に下落した後、6月から7月にかけいったん底入れした傾向がみられます。

6月末の大阪G20(主要国首脳会議)で米中首脳会談が実施される可能性があり、国内では7月に参院選挙(もしくは解散総選挙)が実施される見込みです。直近の世論調査によると、与党の支持率は野党を圧倒しており、「選挙は株高」となりやすい状況です。あくまで相場タイミングを巡る目算ではありますが、日柄調整に季節性を勘案するイメージで、「6月下旬から7月が相場の反転時期」と考えています。

図表1:米国株、為替、日本株は連動性が高い

米中の景気減速で貿易摩擦はディール外交へ

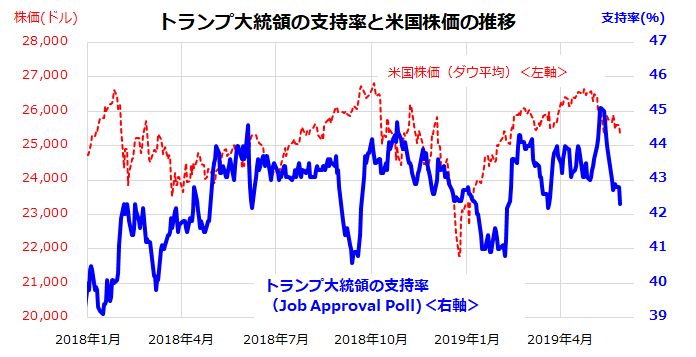

トランプ大統領は、世論調査による自身の「支持率」と米国株価の連動性を常に気にしているとの説は有名です。米国では、一般家計の金融資産のうち株式や株式ミューチュアルファンド(投資信託)が過半を占めています。株価下落がもたらす景況感の悪化や消費活動の弱まりは「逆・資産効果」と呼ばれ、支持率に影響を与える傾向があります。

図表2は、米ダウ平均とトランプ大統領の支持率(全国の世論調査平均)の推移を示したものです。最近の貿易摩擦激化と株価下落で大統領の支持率は急落しています。この現実は、来年の選挙で再選を目指すトランプ大統領に、「有権者は何を求めているか」を強く意識させると考えています。

トランプ大統領は早晩、株価回復と支持率回復のため、米中交渉を「ディール外交」に結びつける時期を探ると思われます。6月下旬は、月末に開催されるG20に向けた水面下の調整を巡る期待が勢いを取り戻していく可能性がありそうです。

図表2:トランプ大統領の支持率と株価の推移

「ディール外交」に向けた意識は中国の習近平国家主席も共有せざるを得ないと思います。2018年に始まった貿易摩擦は世界の貿易量を縮小させ、両国の設備投資計画やサプライチェーン(部材の供給網)に悪影響を与えてきました。昨年の末には世界的な株価急落をもたらし、トランプ大統領の支持率急落と中国景気の減速加速不安を招き、米中が歩み寄る契機となりました。

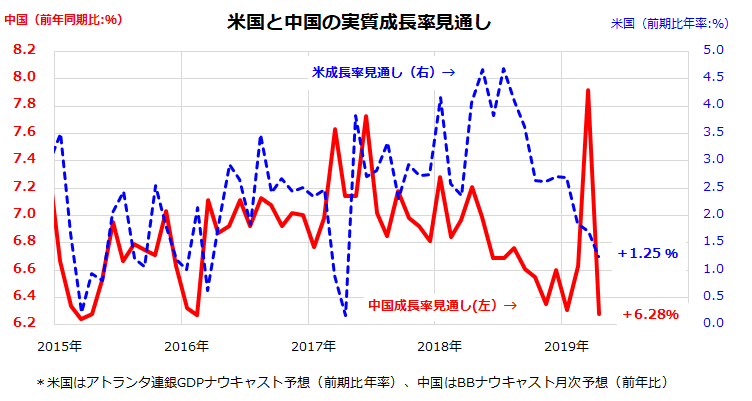

米国も中国も今春の景況感回復を背景に強気姿勢を再び打ち出し、5月初にトランプ大統領が対中関税を引き上げ、中国が報復関税で応じたことで株価は再び急落。ファーウェイ排除問題も米中日の成長率見通し下押し圧力となっています(図表3)。

中国は国有企業の整理、景気の減速、外資企業の生産拠点移転で失業者増加に直面しています。同国にとり政治的な不安要因である6月4日(天安門事件30周年)を無事に乗り越えれば、多少の妥協、譲歩、一部の合意先送りを交えても、米国と交渉をまとめることが得策であると考えられます。こうしたケースは、米国と日本の株価反発要因となるでしょう。

図表3:米国と中国の目先の経済成長率見通し

令和元年に日経平均をリードしそうな有望銘柄は?

上述した想定に不透明要因や不確実性はありますが、6月下旬から7月のいったんの相場底入れと反発を視野にいれると、株式相場の反発をリードしそうな銘柄は「米中摩擦の激化や長期化を受けた業績鈍化懸念」を悪材料として織り込み下落した電気機器、精密、機械など「外需銘柄」が主役を担いそうです。

ただ本稿では、中期的な観点で「貿易摩擦不安を乗り越え、日経平均やTOPIXより株価騰落率が著しく優勢となっている銘柄群」に注目したいと思います。図表4は、日経平均株価を構成する225銘柄をユニバース(母集団)とし、年初来騰落率の降順(上昇率の高い順)に並べた「ベスト20銘柄」の一覧です。

上位銘柄の特徴は以下のように分類できます。

(1)グローバル規模で進行する情報革命やAIoT・5G需要拡大に乗っている企業群

(2)独自の商品・サービスで競争力が高く安定成長期待が強い企業群

(3)構造改革や経営転換を経て業績が回復軌道を辿りつつある銘柄群

換言すると、トランプ大統領が仕掛ける貿易摩擦を横目に、これら銘柄の株価は日経平均やTOPIXのリターン(年初来騰落率)を大きく凌いできたということです。短期的な景気や外需の変動(好・不調)観測だけでなく、中長期の視点に立った業績改善(成長持続やターンアラウンド)期待、バリュエーション面の割安感が見直されている銘柄と言えるでしょう。

相場格言では、「ついていくのも相場(儲け)の道」( Trend is your friend=予想するよりトレンドについて行こう)があります。日経平均が反転する局面を想定するなら、「逆張り」だけでなく「順張り」的な視点も組み合わせ、複数の銘柄で投資に臨みたいと思います。

図表4:日経平均銘柄の年初来上昇率ベスト20社(参考情報)

日経平均構成銘柄の年初来上昇率ランキング

| コード | 銘柄名 | 直近株価 | 年初来 騰落率 |

1年前比 騰落率 |

本年度予想 PER |

|---|---|---|---|---|---|

| 4568 | 第一三共 | 5,382.0 | 53.3 | 51.0 | 45.5 |

| 7733 | オリンパス | 1,293.0 | 53.2 | 37.7 | 25.7 |

| 4755 | 楽天 | 1,113.0 | 51.2 | 54.8 | 23.2 |

| 9984 | ソフトバンクグループ | 10,365.0 | 41.9 | 33.8 | 8.3 |

| 6098 | リクルートホールディングス | 3,519.0 | 32.2 | 19.8 | 31.7 |

| 6645 | オムロン | 5,270.0 | 31.8 | -7.5 | 21.0 |

| 6501 | 日立製作所 | 3,707.0 | 26.3 | -6.7 | 8.4 |

| 6976 | 太陽誘電 | 2,038.0 | 24.6 | -15.5 | 9.7 |

| 6701 | 日本電気 | 4,035.0 | 23.6 | 34.3 | 15.4 |

| 4901 | 富士フイルムホールディングス | 5,242.0 | 22.8 | 26.1 | 13.8 |

| 6971 | 京セラ | 6,736.0 | 22.3 | 3.2 | 17.1 |

| 8035 | 東京エレクトロン | 15,170.0 | 21.2 | -25.9 | 14.5 |

| 7011 | 三菱重工業 | 4,791.0 | 21.1 | 17.5 | 14.4 |

| 6506 | 安川電機 | 3,250.0 | 20.5 | -25.1 | 23.6 |

| 8303 | 新生銀行 | 1,564.0 | 19.5 | -9.4 | 7.1 |

| 2432 | ディー・エヌ・エー | 2,178.0 | 18.8 | 3.7 | 33.0 |

| 9009 | 京成電鉄 | 4,085.0 | 18.8 | 11.3 | 17.4 |

| 8729 | ソニーフィナンシャルホールデ | 2,423.0 | 17.9 | 22.1 | 17.0 |

| 8802 | 三菱地所 | 2,031.0 | 17.4 | 4.2 | 20.7 |

| 6367 | ダイキン工業 | 13,695.0 | 17.1 | 10.3 | 19.8 |

|

※単位 直近株価:円 年初来騰落率:% 1年前比騰落率:% 本年度予想PER:倍 上記は参考情報であり、特定の銘柄を推奨するものではありません。 *上記は日経平均を構成する225銘柄について年初来上昇率の降順に示した一覧です。 *本年度予想PER(株価収益率)は、Bloombergの集計による市場予想平均です。 出所:Bloombergのデータより楽天証券経済研究所作成(5月30日) |

|||||

▼もっと読む!著者おすすめのバックナンバー

2019年5月24日: インド市場の優勢に注目! インド株式ETFや関連銘柄は?

2019年5月17日: 好利回りとポートフォリオ効果? REITが底堅い理由

2019年5月10日: ボラティリティ売り再来? 米中貿易摩擦の激化を警戒

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。