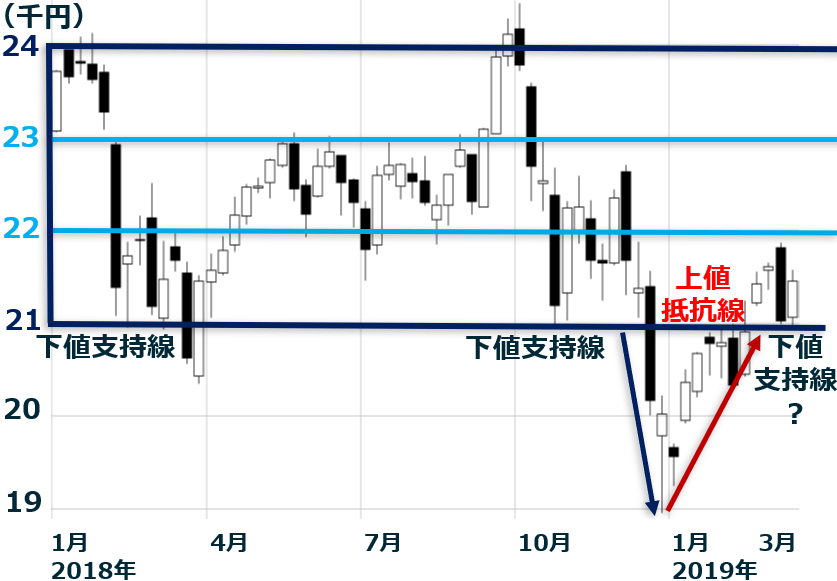

2万1,000円は再び日経平均の下値支持線となるか?

先週の日経平均株価は、1週間で425円上昇し、2万1,450円となりました。テクニカル分析の視点で見ると、先週の日経平均は、2万1,000円を下値支持線(サポートライン)としてリバウンドしたように見えます。

日経平均週足:2018年1月4日~2019年3月15日

2万1,000円は、2018年には、下値支持線として機能していました。2018年10~11月には、下がってきた日経平均が2万1,000円まで来ると、リバウンドしていました。

ところが、昨年12月末に、日経平均が2万1,000円を割り込んで急落すると、2万1,000円は上値抵抗線(レジスタンス)として、意識されるようになりました。今年の1~2月には、リバウンドしてきた日経平均が2万1,000円に近づくと、打ち返されていました。

しかしながら、状況はめまぐるしく変わります。3月に日経平均が2万1,000円を超え、一時2万2,000円近くまで上昇したことにより、2万1,000円は、再び下値支持線として意識されるようになりつつあります。先週の反発は、2万1,000円を押し目と見て、買ってきた投資家が増えたことによります。

2019年の景気悪化を織り込むのはいつまでか?20年の回復を織り込むのは、いつからか?

テクニカル分析だけで話しをすると、何が起こっているのか分かりにくいと思いますので、ファンダメンタルズ(景気・企業業績)に話しを戻します。私は、昨年12月末に、世界株安が起こり、日経平均が一時1万9,000円割れまで急落したのは、2019年の世界景気悪化を織り込む動きであったと考えています。

ところが、今年に入ってからは、世界的に株の急反発が続き、それに伴って、日経平均も反発が続いています。これは、世界景気が2020年に回復するのを織り込む、最初の動きだと考えています。

ただし、19年の悪化は完全に織り込み済みとは言えません。今まさに、世界景気が悪化していることを示す指標の発表が増えています。内閣府が13日に公表した1月の機械受注で、設備投資の先行指標とみられている「船舶・電力を除く民需」は、前月比5.4%の減少でした。世界的に製造業の景況悪化が目立ち、設備投資意欲が低下しています。

これから、景気が悪いという話は、さらに増えていくでしょう。この景気悪化が、どのくらい続くか、どの程度、深くなるか、市場はまだ手探りの状態です。まだ、20年の回復を織り込むのは、やや時期尚早です。

ただし、市場が感じ始めているのは「米中通商交渉が一定の落としどころに落ち着けば、19年の世界景気悪化は、比較的短期で終息するのでないか」ということだと思います。私は、貿易戦争・ハイテク戦争が一時的に休戦になれば、20年には、AI(人口知能)、IoT(モノのインターネット化)、ロボット、5G(第5世代移動体通信)などの拡大によって、世界景気が回復すると考えています。

米中通商交渉がどうなるか、予断を許しませんが、一時休戦シナリオを織り込んで、今の世界株式市場は、動いているように思います。今しばらく、日経平均は方向感のない展開になりそうです。いつまで、19年の悪化を織り込むか、いつから、20年の回復を織り込むか、株式市場が手探りしている状態と考えられます。

20年の回復を織り込む上昇相場が始まるまでは、欧米の政治不安や円高によって、日本株が一時的に急落する局面はあるかもしれません。

何も決められない英政府、ブレグジットの行方はどうなる?

欧州も米国も、ポピュリズムの蔓延によって、反グローバル主義・反資本主義の政策が平気で行われる時代になりつつあります。今、その流れに最も翻弄されているのが、英国です。

2016年6月の国民投票で、EUからの離脱方針を決めたものの、国内の強行離脱派と、穏健離脱派・EU残留派で意見が合わず、EUとの離脱条件で合意が得られません。「合意なき離脱」になると、英国もEUも大きなダメージを受けるので、英国議会は14日、「3月29日に予定されていたEU離脱を、6月末まで延期」することを決めました。ただ、離脱を延期したものの、6月までに離脱条件で合意できるメドはまったくありません。離脱時期を、さらに延期する必要が出てくると考えられます。

ポピュリズムに振り回されて何も決められない英国政府を見て、英国に進出している外資系企業は、自衛策を採り始めました。ホンダは、英国での自動車生産から撤退する方針を発表しました。トヨタも「合意なき離脱になれば」、英国生産から撤退する可能性を示唆しました。ロンドンに欧州のメインオフィスを構える金融機関は、メインオフィスを他のEU加盟国に移す検討を始めています。

こうした動きは、英国世論に影響を与えつつあります。一部に、離脱そのものを撤回すべきとの意見もあります。強硬離脱でも、穏健な離脱でもなく、離脱そのものを撤回させるために、離脱の是非を問う国民投票をもう一度やるべきとの意見も出ています。

日本株への直接の影響は、今のところ小さいですが、ブレグジット(英国のEU離脱)に向けた議論の行方にも、注意を払う必要があります。

日銀は追加緩和に動くか?

15日、日銀の金融政策決定会合の結果が発表されました。追加緩和はありませんでした。現状維持は、事前予想通りであり、株式市場に特にサプライズはありません。ただ、最近、株式市場の一部で、「日銀が追加緩和に動く」との思惑が出ていることには、注意が必要です。

FRB(米連邦準備制度理事会)、ECB(欧州中央銀行)、中国人民銀行は、今年に入ってから、相次いでタカ派(金融引き締めに積極的)から、ハト派(金融引き締めに消極的・緩和に積極的)に転向しています。世界景気の減速が鮮明になってきたからです。この流れを受けて、日銀も、追加緩和に動くとの思惑が出ました。

黒田日銀総裁は15日、追加緩和を否定しました。異次元緩和を継続中で、現実的にはこれ以上、緩和策を追加する余地がありません。日銀は、長期(10年)金利をゼロに固定したままで、日本株ETF(上場投資信託)を年間6兆円も買っています。これ以上、金利を下げると、副作用が大きくなることが自明です。さらに、国債や株の買い取り額を増やしても、景気浮揚効果はあまり期待できず、弊害ばかりが大きくなる可能性があります。

それでも、追加緩和の待望論が消えないのは、追加緩和しないと、円高が進むリスクがあると考えられているからです。FRBが、米利上げや量的引き締めをやめるだけでなく、利下げの議論まで始めると、ドル高基調が崩れ、円高が進む可能性があります。

日銀は公式には認めていませんが、量的緩和の最大の目的は、事実上、円高を防ぐことになっています。追加緩和をしても、景気浮揚効果はなく、弊害が大きくなるばかりと考えられますが、それでも、円高を防ぐために、追加緩和を望む声は高まる可能性があります。

▼もっと読む!著者おすすめのバックナンバー

3月14日:みずほが6,800億円の損失発表、銀行株は持っていていいのか?

2月28日:不人気のほうがいい!?「初心者はバリュー投資から」と考える理由。「三大割安株」に注目

2月26日:3月の人気優待トップ10:アナリストの視点でチェック

▼他の新着オススメ連載

今日のマーケット・キーワード:終わりに近づくFRBの『バランスシート縮小』

今日、あの日:PASMO運用開始【12年前の3月18日】

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。