NYダウの強さに引きずられて、日経平均も上昇が続いている

先週の日経平均株価は、1週間で525円上昇し、2万1,425円となりました。米中通商協議が何らかの「落としどころ」に落ち着く期待、パウエルFRB(米連邦準備制度理事会)議長がハト派に転じた安心感から、NYダウが力強く上昇しているのに引きずられて、日本株も上昇が続いています。

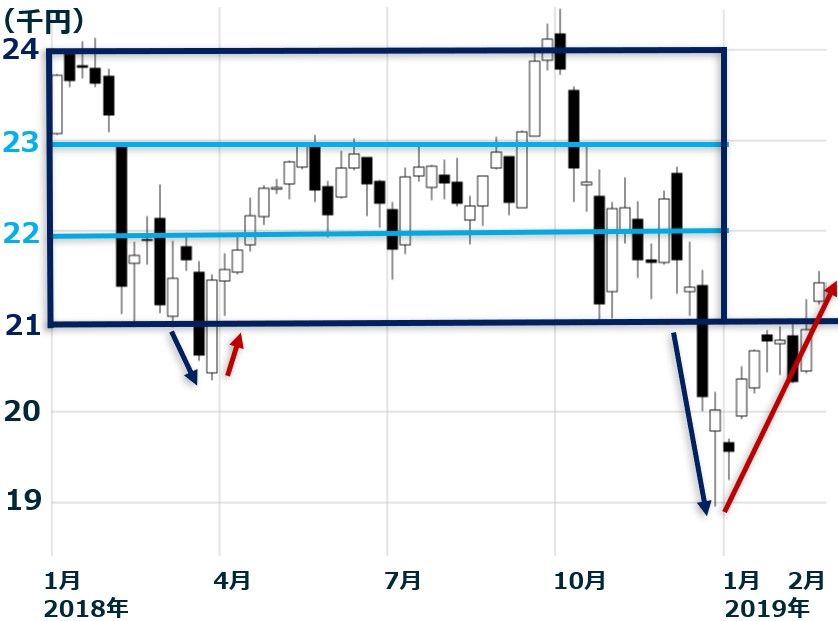

日経平均週足:2018年1月4日~2019年2月22日

先週の日経平均は、昨年のボックス圏(2万1,000~4,000円)まで戻りました。心理的な上値抵抗線となりつつあった2万1,000円を超え、安心感が広がりました。ここからは、戻り売りが出やすい水準に入るので、しばらくは2万1,000円台の値固めが必要と考えられます。2万1,000円が下値抵抗線と意識されるようになるまで、今しばらく時間がかかりそうです。

一方、NYダウは既に、昨年10~12月の急落の大部分を取り戻しています。

NYダウ週足:2018年1月2日~2019年2月22日

2つの不安緩和で、NYダウは力強く上昇

昨年、米国株の上値を抑えていたのは、利上げ加速の不安と、貿易戦争エスカレートの不安でした。2つとも緩和しつつあることが、NYダウの強さにつながっています。

【1】パウエルFRB議長が豹変

昨年までタカ派発言を繰り返していたパウエルFRB議長が、今年に入ってから、一貫してハト派発言を繰り返しています。利上げを急がないだけでなく、イエレン前FRB議長が始めた、FRBの保有資産縮小(量的引き締め)を年内にも終了する方針を打ち出しました。

利上げも、資産縮小(量的引き締め)も終了させる、株式市場に友好的なハト派議長になる可能性を示しています。

【2】トランプ大統領は貿易戦争をエスカレートさせる気はない模様

トランプ大統領は、3月1日までに米中通商交渉が合意に至らなくても、中国向けの制裁関税の引き上げは行わないと考えられます。合意が近いと判断し60日程度、関税引き上げを延期する見込みです。

トランプ大統領は、米中首脳会談(習近平中国国家主席との会談)が実現しない限り、通商交渉の合意はないと話しています。3月1日までに首脳会談は実現しませんが、それでも「あまり遠くない将来に行う」とトランプ大統領は22日に発言しており、延長交渉が行われる4~5月に最終合意を見据えた首脳会談が実施されると考えられます。

トランプ大統領は、これまでに何度も「破談」をほのめかしたり、「合意は近い」とほのめかしたりして、株式市場を混乱させてきました。今回も、示唆通りに首脳会談が行われるか、現時点で不透明です。

ただ、貿易戦争が、米景気にも悪影響を及ぼし始めていると考えられること、中国が歩み寄りの姿勢を見せていることから、4~5月には何らかの合意に達すると、私は考えています。

世界景気に対する不安が広がっている

中国発の景気減速が、世界全体に広がっています。昨年、中国景気悪化の兆しが見えましたが、世界全体は好調と考えられていました。ところが今年に入り、中国だけでなく、景気停滞色が世界全体に広がっています。

欧州景気の下ぶれリスクが高まり、ECB(欧州中央銀行)は、量的緩和の長期化を示唆し始めています。東南アジアの景気にも減速色が強まってきました。さらに米国景気にも悪化の兆しまで。世界まるごと好景気だった、2017年から様変わりです。2019年前半は、世界まるごと景気停滞となるリスクが出てきています。

1-3月が買い場の見方継続、押し目を待ちたい

「1-3月が2019年の世界景気悪化を織り込む株安の最終局面になる」との予想を継続します。4月以降は、2020年の世界景気回復を織り込んで、世界的に株が上昇すると考えています。

ただし、1月からの世界株高は、ややピッチが速すぎると感じています。3月には世界の政治経済で大きなイベントが多数控えており、足元、日経平均のボラティリティ(変動性)が低下していますが、3月には再び荒れる可能性も残っています。

長期投資で日本株は買い場との見方は変わりませんが、押し目を待って買い出動した方が良いと思います。

2月22日:3月危機説?株価急落なら高ROEに注目

2月20日:米国株が強いのに日本株がさえないワケ:裁定買い残から見る日本株の需給

2月19日:日本企業10~12月決算。下方修正優勢だが、株価反発も。来期は増益を予想

▼他の新着オススメ連載

今日のマーケット・キーワード:『FOMC議事要旨』、利上げは打ち止めへ

今日、あの日:フィリピンでエドゥサ革命が起こる【33年前の2月25日】

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。