2018年の最大の買い手は日本銀行だった

2018年の日本株主体別売買、買い越し・売り越し上位3主体

出所:日本銀行のETF買付額は日本銀行、事業法人・海外投資家は東京証券取引所「二市場一・二部 投資部門別売買状況」、楽天証券が作成

2018年に、日本銀行は日本株ETF(上場投資信託)を6兆5,040億円も買い付けています。外国人投資家の大量売り(▲5兆7,448億円)を吸収したのが、日本銀行だったことがわかります。

日本銀行の次に買い越しが大きかったのは事業法人(主に自社株買い:2兆5,705億円)でした。外国人の次に売りが大きかったのは銀行・生損保(主に持ち合い解消売り:▲1兆1,335億円)でした。

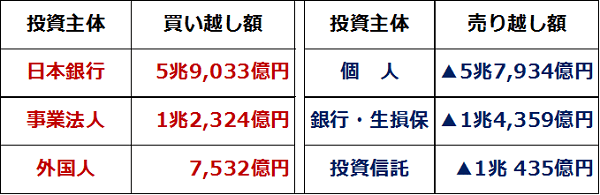

2017年も日本銀行が最大の買い手だった

その前年、2017年も最大の買い手は日本銀行で、5兆9,033億円買っています。

2017年の日本株主体別売買、買い越し・売り越し上位3主体

2017年の最大の売り手は個人投資家で5兆7,934億円売り越し【注】でした。2017年は、個人投資家が大量に売り、日銀が大量に買った年でした。

【注】個人投資家の売り越し額

実際の売り越し額は、ここまで大きくはありません。個人投資家が、新規公開株を引き受けて、上場後に売却した場合、統計上買いはカウントされず、売りだけがカウントされます。5兆7,934億円から、個人投資家が新規公開株を引き受けた金額を差し引いたものが、本当の売り越し額となります。

日銀の次に買いが大きかったのは、事業法人(主に自社株買い)で、個人の次に売りが大きかったのは銀行・生損保(主に持ち合い解消売り)でした。

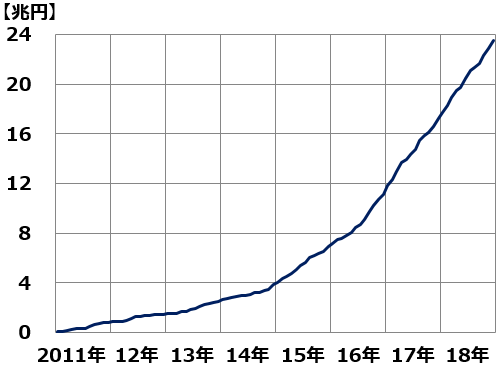

株式市場で日銀の存在感がどんどん大きくなっている

日銀は、これまでに約24兆円の日本株ETFを買い付けてきました。

日本銀行による日本株ETFの累積買い付け額推移:2011年1月~2018年12月

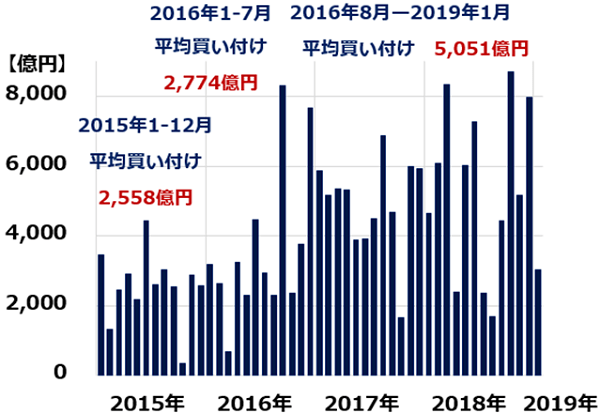

これまで、きわめて分かりやすい買い方をしてきました。年間の買い付けペース(年6兆円)をほぼ守りつつ、日経平均が午前中に大きく下がった日に、大口買い(703億円)を入れてきました。日経平均が上昇すると買いを減らし、「上値を牽引するのではなく、下値を支える」買い方を徹底してきました。

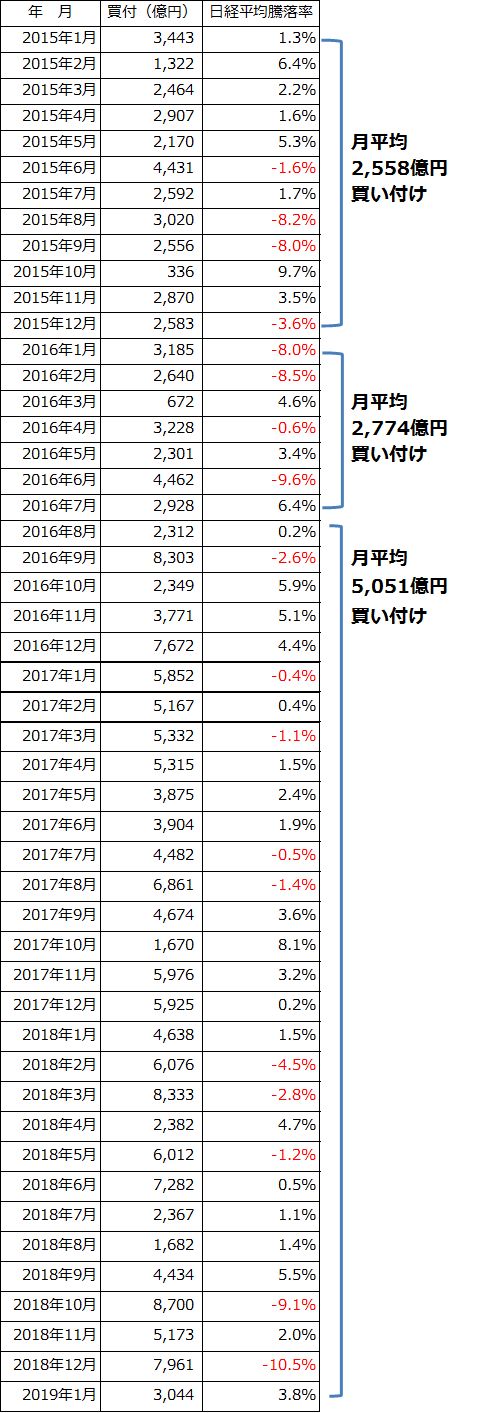

日本銀行によるETFの月間買い付け額:2015年1月~2019年1月

日銀は、2015年から買い付けペースを引き上げています。2015年は年3兆円(月間約2,500億円)ペースで買い付けを行いました。2016年に入ってからは、年3.3兆円(月間約2,750億円)に買い取りペースを上げました。2016年8月からは、買い取りペースをさらに大幅に引き上げ、年6兆円(月間約5,000億円)としました。

日銀は、日経平均が下がった月に、たくさん買い、上がった月には、買い付けを減らしています。ただし、今のところ年間の買付額がほぼ6兆円のペースを維持しています。

日本銀行によるETFの月間買い付け額と、日経平均の騰落率:2015年1月~2019年1月

日銀の買いがなければ、日経平均はもっと安い水準に留まったか?

主体別売買を見ると、日銀が大量に買って日本株を支えているように見えます。日銀の買いで、日経平均は2千円くらい嵩上げされていると言う人もいます。もし日銀の買いがなかったら、日経平均は今より2千円下の1万8,000円台に留まっていたのでしょうか?

私は、そのようなことはないと思っています。日銀の買いがあってもなくても、日経平均は現在の水準(2019年2月5日時点で2万844円)に近いところにあると思います。なぜならば、いつも日経平均を動かしているのは、外国人投資家だからです。

日経平均が急落する時は、外国人が売っています。日経平均が高値を取る時は、外国人が買っています。外国人が買うと上がり、売ると下がる状況は、2017年も2018年も変わっていません。

外国人は、日本の景気・企業業績や、世界の政治経済の動きを睨みつつ、日本株が売りだと思えば売り、買いだと思えば買っているだけです。

日銀は、個人投資家の買いの機会を奪っただけ

それでは、日銀の買いは、何に影響したのでしょうか?日銀は、日経平均が下げた日に大口買いを入れることを徹底しています。外国人が売りに回ったとき、すかさず買って、日経平均が大きく下げるのを防いできました。

個人投資家は、日経平均が上がる局面で売り、下がる局面で買う傾向が鮮明です。外国人と反対の売買をしていることが多いと言えます。外国人が買うと売り、売ると買っています。

ところが、2017・18年は、個人投資家の売買動向に変化が見られます。外国人が買って日経平均が上がる局面で売っているのは同じですが、外国人が売って日経平均が下がる局面であまり買えていません。

2017・18年は、日経平均が下がるとすかさず日銀が大量買いを入れて相場を支えるので、個人投資家が買いたいと思う水準まで下がらなくなっていました。もう少し下がれば、個人の買いが増えるところで、日銀が買って、下げを防いでいました。

結果的に、日銀は、個人投資家の買い場を奪っていただけと考えています。

日銀はいずれ年6兆円規模の買い付け額を縮小しなければならなくなると予想

中央銀行である日銀が、年6兆円規模の買いを続けているのは、異常と考えています。いずれ買い付け額の縮小を議論しなければならなくなると、予想しています。

中央銀行の主な役割は現在、円滑な資金供給を通じて、経済を活性化することにあります。日銀は、インフレ期待を高め、設備投資に点火することを目指し、異次元金融緩和を実施してきました。ところが、いくら金余り状況を作っても、インフレ期待は高まってきません。そこで、株を大量に買い付けて、景況を良くする奇策に出たのです。

本来、金融緩和→インフレ期待上昇→設備投資拡大→日本株上昇をねらっていたのが、いつまでもインフレ期待が高まらないことに業を煮やし、ついに日本株を直接買う奇策に出たわけです。

その奇策も、有効に寄与しているとは、言えません。ただ、個人投資家の買い場を奪っているだけで、日経平均が上昇するか否かは、結局、外国人投資家次第という状況が続いています。私は早晩、6兆円規模の買い付けを縮小する議論が必要になると考えています。

日銀が買いをやめるとどうなるか?

私は、日銀の買いは、日経平均の水準に影響していないと考えています。日経平均の上値を追って買うのは外国人で、下値を叩いて売るのも外国人です。外国人は、なんのしがらみもなく、買いたい時に買い、売りたい時に売っているだけです。日経平均の水準は、その外国人しだいで決まっています。日銀が買いをやめても、日経平均の水準を決めるのは外国人という状況は変わらないと思います。

ただし、日銀の買いがなくなると、日経平均のボラティリティ(変動性)は大きくなると思います。外国人が売って日経平均が下がる時、すかさず下値に買いを入れる主体がなくなるからです。日経平均のボラティリティが大きくなると、個人投資家が買いにくくなると言う人もいますが、私は逆だと思います。

過去に何度も見られたことですが、日経平均がしっかり下げれば、個人投資家は積極的に買ってきます。日銀が買わない分、日経平均のボラティリティが大きくなり、その分、個人投資家が買う機会が増えると考えています。

最終的に日経平均がどうなるか?それは、日銀の買いの有無ではなく、日本企業のファンダメンタルズ(業績とバリュエーション)によって決まると考えています。日銀の売買は、短期的な変動に影響しているだけと考えています。

▼もっと読む!著者おすすめのバックナンバー

2月4日:嵐の前の静けさ?日経平均にやや膠着感

1月9日:「裁定買い残」から外国人売買動向を読み解く:6,000億円割れ→売られ過ぎ?

▼他の新着オススメ連載

今日のマーケット・キーワード:米景気の堅調さが示された『雇用統計』

今日、あの日:台湾でM6.4の大地震発生【3年前の2月6日】

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。