逆張り指標は目先の相場底入れを示唆

今週の日米株式市場では、売られ過ぎ感と割安感を背景とするショートカバー(売りポジションの解消)がみられました。

特に東京市場では、海外短期筋による先物売りが先行した結果、日経平均の25日移動平均線からの下方かい離率が一時8%強まで拡大(10月29日)。共産党政府の景気対策期待で中国上海株に下げ止まりがみられた安堵感もあり、売られ過ぎからの解消は起きやすい需給環境でした。

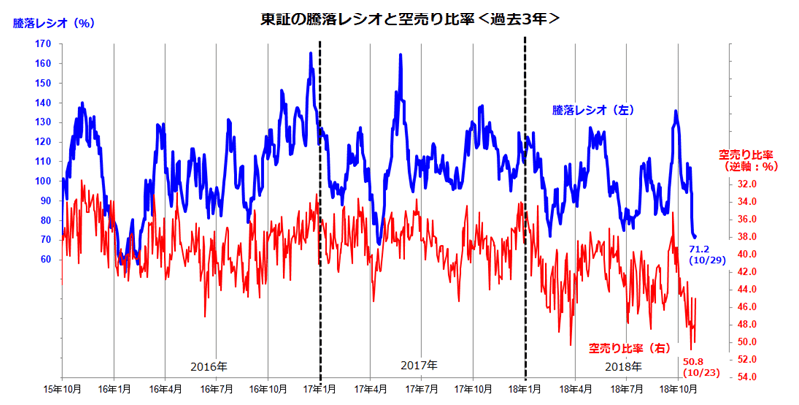

図表1は、左軸に東証の「騰落レシオ」(値上がり銘柄数の値下がり銘柄数に対する割合)、右軸に「空売り比率」(信用売り金額÷当日の売り金額(売買代金)×100)を逆軸で示したのもです。騰落レシオは10月29日に71.2%まで低下。空売り比率は23日に50.8%と過去最高を更新しました。逆張り的な観点に立てば、両指標とも「相場が売られ過ぎで底値が近い可能性」を示唆しました。

また、日米市場で12カ月先予想EPS(1株当り利益の市場予想平均)をベースにした予想PER(株価収益率)でみると、S&P500指数のPERは15.4倍、TOPIXのPERは12.3倍と、どちらも近年のボトム圏に低下しました(29日)。景気後退や業績の減益転換を織り込むかのような低PERです。

中国の設備投資ブーム剥落の影響は警戒要因ですが、日米景気と業績が近々に後退入りするとは思われません。中間決算の発表で業績見通しの底堅さが確認され、来週の米中間選挙を無事通過できたなら、相場の底入れが本格化する可能性が高いと考えています。

図表1:逆張り指標は相場の底入れが近いことを示唆

市場は「リーマンショックの再来」を懸念?

10月の株価急落に伴い、2008年9月に起きた「リーマンショック」の再来を悲観する投資家が増えたようです。当時からちょうど10年を経過したという時間軸もあり、総弱気に陥った相場環境では仕方ありません。

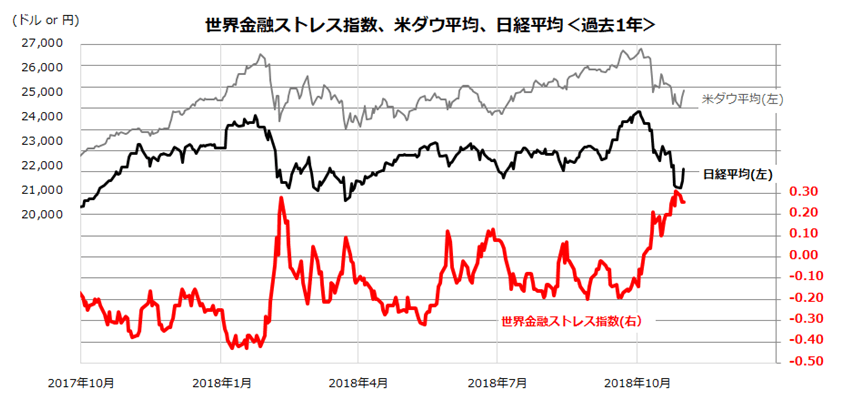

実際、米大手投資銀行が算出・公表している「世界金融ストレス指数(Global Financial Stress Indicator)」は本年2月9日時(0.28)以来の高水準となる0.29まで上昇(10月29日)し、世界の市場心理悪化を示しました(図表2)。

同指数は、米国の金融政策の方向性を中心に、世界の金融システムが緩和的かどうかを示す指数で、同指数の低位安定は株式市場の堅調要因とみられてきました。FRB(米連邦準備制度理事会)が2015年末から利上げを実施してきた金融政策の正常化に、貿易摩擦激化の世界経済への潜在的な影響、英国のEU離脱(BREXIT)やイタリア財政懸念など欧州のリスク要因を反映していると考えられます。

では、米国を中心に世界経済を景気後退に追いやった2008年の金融危機で世界金融ストレス指数が史上最高の3.01に上昇した(2008年10月)当時と比較するとどうでしょうか(図表3)。当面も米国の金利動向、米中貿易摩擦、欧州情勢、米中間選挙の結果を巡る不安感は否めませんが、「リーマンショック再来を危惧するべきほど世界の金融ストレスが悪化している」とは言い難い状況です。

なお、近年の例では、2015年夏以降の中国株式急落を発端とした市場波乱(「チャイナショック」)時に世界金融ストレス指数は0.85まで上昇した経緯があります(2016年2月)。当時と比較し、米国や世界の景気、業績、金融情勢が底堅さを確認できるか否かを冷静に見極めるべきだと考えています。

図表2:世界金融ストレス指数と日米株式市場の推移

出所:Bloombergのデータより楽天証券経済研究所作成(10月31日)

図表3:世界金融ストレス指数の水準をリーマンショック時と比較

出所:Bloombergのデータより楽天証券経済研究所作成(10月31日)

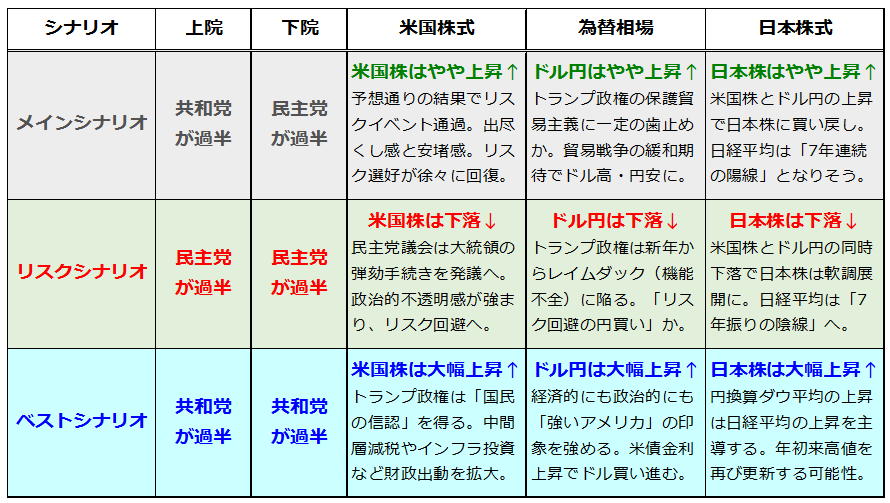

米・中間選挙のシナリオ別に相場展開を予想

かつてないほど投資家に注目されている米・中間選挙が来週(11月6日)に迫っています。市場がほぼ織り込んでいる選挙結果は、「上院で共和党が過半数の議席を維持し、下院は民主党が過半数を奪回」とされています。

Real Clear Politics(政治調査分析会社)による事前の票読みでは、「上院100議席のうち共和党が50議席で優勢(民主党が44議席、接戦6議席)、下院435議席のうち民主党が203議席で優勢(共和党が198議席、接戦34議席)」となっています(10月31日)。

「トランプ政権と議会の関係がねじれる」とのシナリオです。かつての中間選挙の多くで与党(今回は共和党)が押された経緯があり、民主党の下院優勢はメインシナリオと言えそうです。

この場合、「リスクイベントの通過(消化)」とみなす安堵感で選挙後に市場のリスク選好姿勢がやや回復する可能性がありそうです。一方、リスクシナリオは「民主党が上下両院の過半数を獲得して勝利する」選挙結果とされます。この場合、トランプ政権は「レイムダック(大統領府の機能不全)」に陥り、民主党議会による大統領弾劾発議(手続き開始)もいよいよ視野に入ってきます。

この場合、政治的な不透明感が強まり、米国株とドルが波乱含みとなる可能性があります。米国株とドル円が下落(円高)すれば、日本株の押し下げに繋がると予想せざるを得ません。逆に、共和党が上下両院議会で過半数を維持する結果となれば、「国民の信任を得た」とみなすトランプ共和党が、次回大統領選挙(2020年)に向け財政出動(中間層向け減税やインフラ投資推進)を進めやすくなり、株式とドルにはベストシナリオとなりそうです。

もちろん、過去の経験によると、選挙結果や実際の市場の反応に予断は許されず、警戒を怠れないことは言うまでもありません。

図表4:米・中間選挙のシナリオ別相場見通し(参考情報)

出所:楽天証券経済研究所作成(2018年10月31日時点)

▼もっと読む!著者おすすめのバックナンバー

2018年10月26日: エアポケット相場で底値を模索。ナスダックの戻りはある?

2018年10月19日: アルゴリズム売りは一巡?日経平均のシナリオと潜在リスク

2018年10月12日: 日米市場の波乱は続く?東証マザーズは?

▼他の新着オススメ連載

今日のマーケット・キーワード:天候に左右された『消費動向』と今後の天気

今日、あの日:年金法改正、厚生年金支給65歳へ【24年前の11月2日】

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。