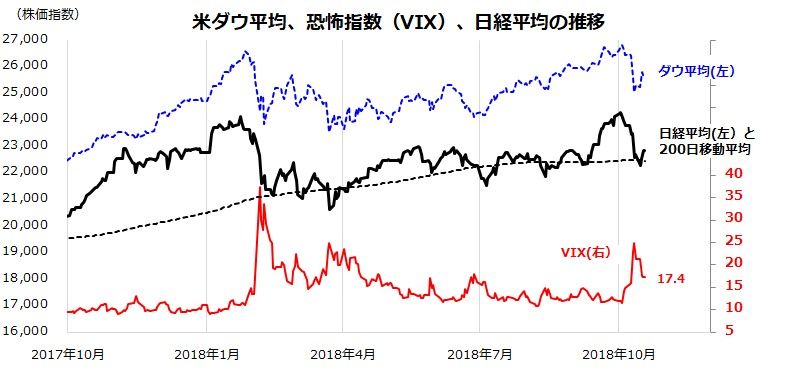

米国市場の「VIXショック」にはデジャヴ感あり

10月10日以降の米国株急落を受けた市場心理悪化にリスクオフ(回避)の円買いが加わり、日経平均株価は大幅下落を余儀なくされました。今回の米国株急落は、2月初旬に見られた事象と同様、米長期金利上昇を契機としたボラティリティ上昇で「リスクパリティ戦略」と呼ばれるアルゴリズム(機械的)取引が売りを加速させたことが要因とされます。

米国株急落と為替の円高を受け、東京市場でも外国人投資家を中心とした短期筋の先物売りが先行。日経平均は10月2日の高値から15日まで約1,999円下落しました。ただ、2月の株価急落時に米国の恐怖指数(VIX:投資家の株価変動率予想を示す)は一時50.3%に上昇しましたが、今回の同指数上昇は28.8(10月12日)でピークアウトし、その後17.4に低下しました(17日)。

経験則によれば「恐怖指数が大きく上昇した局面(株価が急落した局面)は米国株投資の好機だった」ことも知られています。2月の株価急落時と異なるのは、中間選挙(11月6日)を控える中、米長期金利が当時より切り上がってきた点です。

日経平均は、値幅的な調整に一巡感がありますが、200日移動平均線(2万2,502円)前後で下値を固める日柄調整を要する可能性もあります(図表1)。

米国株が底入れを鮮明にし、ドル/円が落ち着きを取り戻せば、日経平均は徐々に戻りを試していく動きとなりそうです。

図表1:米国市場の「恐怖指数」にピークアウトの兆し

出所:Bloombergのデータより楽天証券経済研究所作成(10月17日)

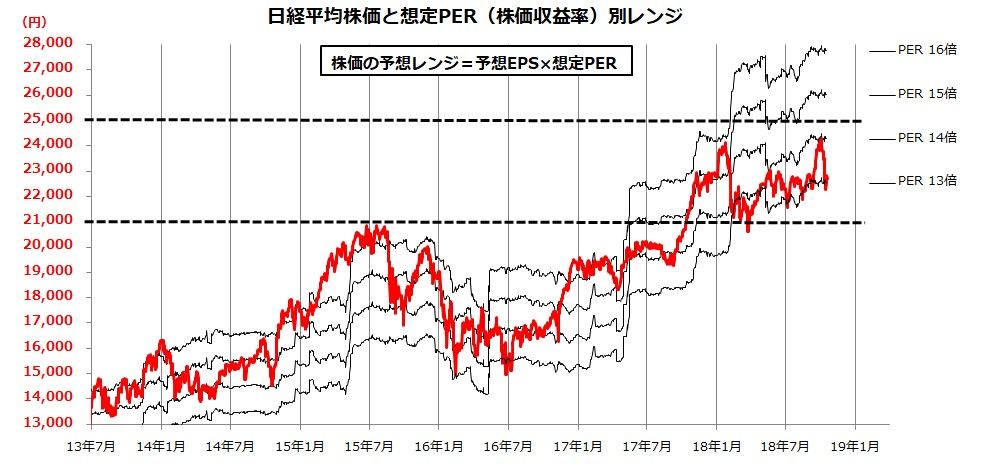

リスクオフの一巡で見直される日本株の割安感

日経平均の回復はどの程度見込めるでしょうか。

図表2は、日経平均に想定PER(株価収益率)別の株価レンジを重ねたものです。

2月と同様、今回も外部環境悪化を受けた需給の乱れで日経平均は急落しました。ただ、2月1日時点の日経平均の予想EPS(1株当たり利益)が1,541円程度だったのに対し、現在の予想EPSは1,735円程度と約12.6%増加しています。

現在の為替相場(1ドル=112円台)は、大企業製造業の想定為替レート(平均=107.40円[日銀・短観調査])を上回る円安であり、業績見通しは今後発表される中間決算を経て上方修正される可能性があります。

こうした中、株価急落で日経平均の予想PERは12.8倍まで低下しました(15日)。予想PER面では、2月の株価急落時や、2016年6月のBREXIT(ブレグジット:英国が国民投票でEU離脱を決定)で株価が急落して以来の割安水準と言えます。

図表2:日経平均と予想PER別レンジの推移

出所:Bloombergのデータより楽天証券経済研究所作成(10月15日)

図表2で見るとおり、2013年以降の日経平均ベースの予想PERは13~16倍程度で推移してきました。

予想PERが13倍割れまで低下した株価下落は、「業績見通しから見ると株価が下げ過ぎだった」ことを示します。とは言っても、市場心理が悪化すると、投資家の目がファンダメンタルズやバリュエーション(割安感)に向かいにくい傾向があります。貿易戦争の行方、為替の方向性、業績見通しに与える影響を見極める必要はあります。外部環境が落ち着きを取り戻せば、日経平均は想定PER別レンジの中間(14.5倍)に相当する2万5000円程度を目指す戻り相場をイメージすることができます。

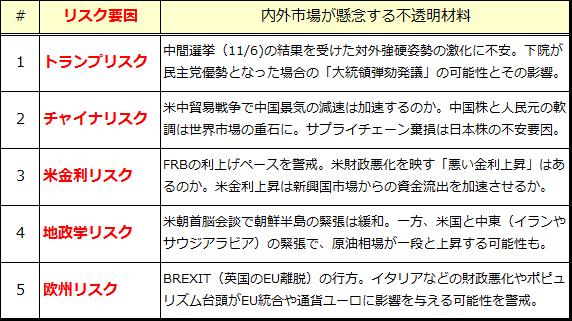

2019年に向けた潜在的リスク要因をチェック

日米株式は年初から乱高下してきました。

こうした中、米ダウ平均株価は10月3日に史上最高値を更新(終値:2万6,828ドル)、日経平均は10月2日に約27年ぶり高値(終値:2万4,270円)まで上昇しました。株式相場が年末にかけてどの程度戻していくか(あるいは戻さないか)を断言することはできません。

ただ、日経平均が7年連続で陽線(暦年騰落率で上昇)を記録する可能性は高いと考えています。年末にかけての戻り相場を期待するには、堅調相場を支えてきたファンダメンタルズを確認していく必要があります。

一方、「ブラックスワン」(まさかの黒い白鳥)が突然姿を現し、短期的に株価を再び下落に追い込む可能性も否定できません。リスク要因(不透明材料)の所在に目配りしていくことは、冷静な投資判断を実践する上で大切だと考えています。

図表3は「2019年に向けた潜在的リスク要因」を一覧にしたものです。それぞれのリスク要因が潜在的なものに留まるのか、リスクが顕在化して投資家のリスク回避姿勢を喚起するのかをウオッチしていく必要があります。

図表3:2019年に向けた潜在的リスク要因(一覧)

例えば、11月6日の米中間選挙の結果、上下両院議会での「共和党優位」が大きく崩れる事態となれば、トランプ政権が「レームダック(統治力欠如)」に陥る可能性があり、米国株式やドルが政治の混迷を不安視する可能性があります。

また、米中貿易戦争の激化で中国の景気減速が強まれば、世界の経済成長期待に水を差すリスクが高まります。FRB(米連邦準備制度理事会)が金融政策の正常化(追加利上げ)を急ぎ、長期金利の上昇が加速すれば、新興国市場に圧力となるでしょう。日本株式は、こうしたリスク要因の変化を受けた外国人投資家の売買で乱高下する可能性があります。そうした場面では、リスク要因がファンダメンタルズにどのような影響を与えるのかを冷静に見極めることが大切だと考えています。

▼もっと読む!著者おすすめのバックナンバー

2018年10月12日:日米市場の波乱は続く?東証マザーズは?

2018年10月5日:相関9割!日経平均とダウ×ドル/円。年末高と積立投資の本質を考える

2018年9月28日:インバウンド株に戻り期待?人民元回復と帰国後消費が支え

▼他の新着オススメ連載

今日のマーケット・キーワード:ノーベル賞受賞で注目が集まる『がん免疫薬』

今日、あの日:ブラックマンデー【31年前の10月19日】

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。