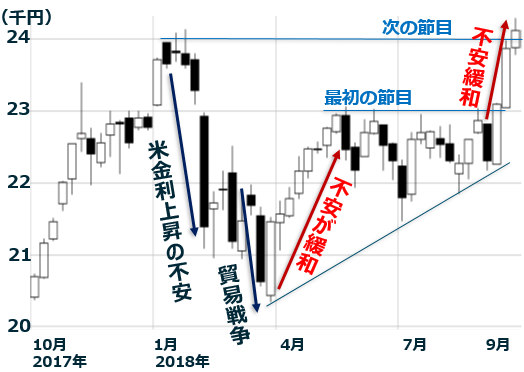

日経平均は2万4,000円台乗せ、NYダウも高値圏で推移

先週の日経平均株価は、1週間で250円上昇し、2万4,120円となりました。9月26日には、9月中間決算の配当落ち約150円を埋めて上昇しました。したがって先週の上昇幅は、配当落ち分まで勘案すると、実質的には約400円だったことになります。

9月28日には一時、2万4,286円をつけ、1月23日の高値2万4,129円を超えました。

日経平均週足:2017年10月2日~2018年9月28日

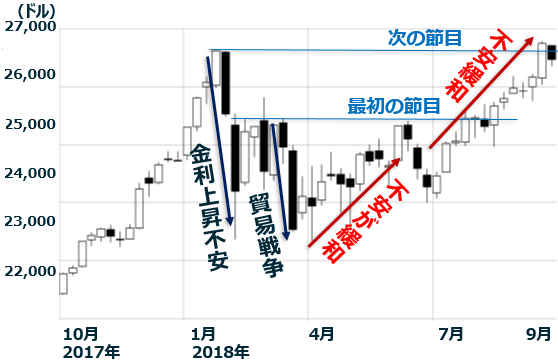

先週のNYダウは、1週間で285ドル下がって2万6,458ドルとなりましたが、高値圏を維持しています。

NYダウ平均週足:2017年10月2日~2018年9月28日

「2つの不安」がエスカレートしなければ、日経平均の上昇続く

日本の景気・企業業績は良好で、日本株はPER(株価収益率)から見て割安【注】と言えます。2つの不安がエスカレートせず、外国人の買いが続けば、日経平均は年末2万5,000円まで上昇が見込まれます。

【注】日本株はPERから見て割安

9月末時点で、TOPIX(東証株価指数)の予想PERは15.5倍(日経平均は13.9倍)です。2000年~2010年には予想PERが20倍以上あったことと比べると、割安と言えます。また、米国(S&P500の予想PERは約18倍)と比べても、割安と見えます。

「2つの不安」とは、貿易戦争の不安と、米利上げ加速の不安です。2018年は、貿易戦争がエスカレートして世界経済を失速させる不安と、米利上げが加速して世界の金融市場に悪影響を与える不安が、日経平均の上値を抑えてきました。

その2つの不安によって、1~3月に日経平均は急落しました。4月以降、その2つの不安が緩和するにつれて、日経平均は値を戻してきました。

貿易戦争の不安が緩和

トランプ大統領が仕掛ける貿易戦争は、日本にとってそんなに悪い結末にならないとの見方が広がってきました。米中貿易戦争で、日本が「漁夫の利」を得るとの見方も出ています。

26日の日米首脳会談では、日米の関税引き下げを議論する「TAG(物品貿易協定/Trade Agreement on goods。複数国の間で輸出入にかかる関税の引き下げや撤廃について定める協定)」の交渉入りが発表されました。交渉中に、米国が検討している自動車の輸入関税大幅引き上げが日本に適用されることはない、と明言されました。

これで、日本の自動車メーカーが大打撃を受ける懸念が低下しました。米国はTAGの交渉において、農産物の例外5品目(米・麦・砂糖・乳製品・牛肉豚肉)で、日本が一段と市場開放することを迫ってくると考えられます。そこで、日本が一定の譲歩をすれば、日米の友好関係は維持されると思われます。

米国は既に、EU(欧州連合)・メキシコに対しては、一定の成果が得られれば、友好姿勢に転じる方針です。日本に対しても、早々に友好姿勢に転じる可能性があります。日米首脳会談で見せたトランプ大統領のフレンドリーな態度が、それを感じさせます。

貿易戦争では、中国との戦いに集中すると思われます。ただしトランプ政権には、中国との貿易戦争でも「落としどころ」を見つけて収束させようとの姿勢が垣間見えました。9月24日に発動した、中国に対する制裁関税第三弾で、上乗せ税率を、10%に留めたことです。当初、25%を予定していましたが、10%に留めたのは、中国との交渉にも前向きに臨む意図の現れと思われます。

日本にとって思わぬメリットとなっているのは、中国やEUが、米国の圧力を受けて自動車の輸入関税を引き下げる方向にあることです。米国は、保護主義を振りかざしているように見えますが、結果的に世界の自由貿易をさらに促進している面もあります。貿易競争力が高く、貿易黒字を稼ぎ続けている日本にとってメリットとなります。

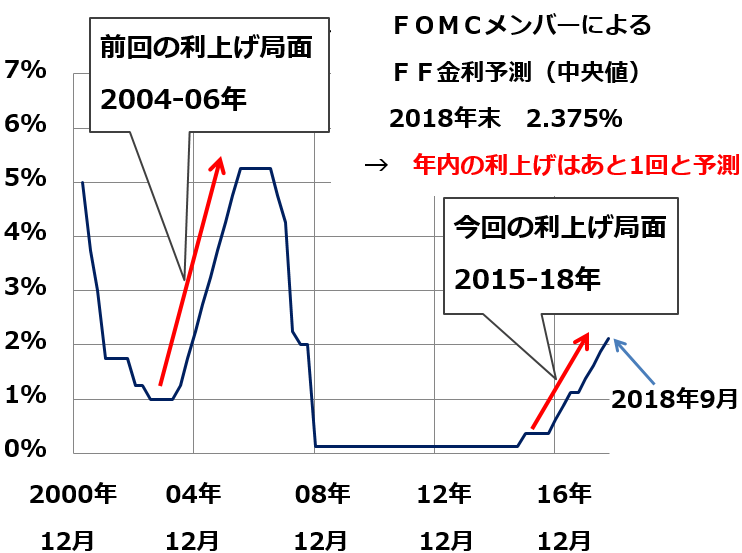

米利上げを無難に通過し、1ドル113円台に円安が進んだことが、日本株に追い風

26日、米国の中央銀行であるFRB(連邦準備制度理事会)は、市場予想通り、0.25%の利上げを実施しました。具体的には、1.75~2.00%であったFF(フェデラル・ファンド)金利の誘導水準を、2.00~2.25%に引き上げました。

米政策金利(FF金利)の推移:2000年12月~2018年9月

0.25%の利上げ実施を、市場はほぼ確実視していましたので、サプライズ(驚き)はまったくありませんでした。今回発表されたFOMC(連邦公開市場委員会)メンバーによる先行きのFF金利予測(中央値)によると、12月にもう1度0.25%の利上げが見込まれています。

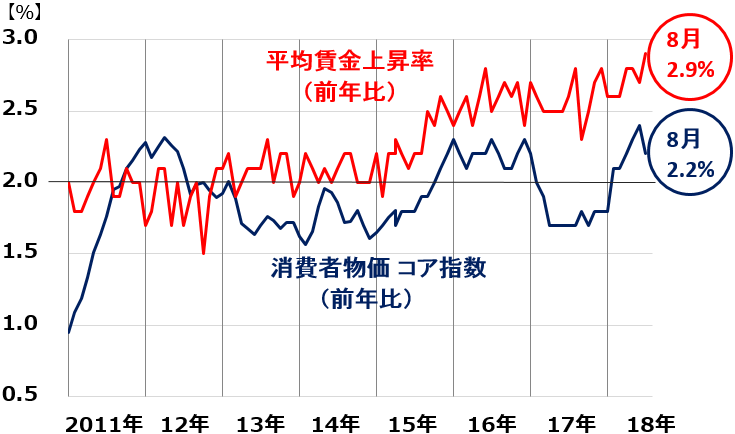

それでも米利上げを嫌気して、世界的に株が下がることはありませんでした。というのは、利上げがいずれ打ち止めになる、との見方が出ているからです。インフレ加速がない中で、利上げをいつまでも続けることはないと考えられます。金融当局が重視しているコア・インフレ率は、ターゲットの2%前後に留まっています。平均賃金の伸びが高まっていますが、現時点で、米インフレ率が加速する兆しはありません。

米平均賃金上昇率と、インフレ率(消費者物価コア指数・前年比)の推移:2011年1月~2018年8月

利上げイベントを無難にこなし、1ドル113円台半ばまで円安が進んだことが、外国人の日本株買いをさらに呼び込みました。

年末、日経平均が2万5,000円まで上昇する条件

先ほど述べた「2つの不安」がここから復活しないことが条件になります。まず、貿易戦争の不安が、ここから高まらないことが重要です。このまま日本にとって「悪くない結末」に収束していくことが必要です。

もう1つの条件は、12月に予定されている米利上げを、世界の金融市場が無難にこなすことです。9月の利上げのように、無難にこなすことができるか、注目されます。

▼著者おすすめのバックナンバー

9月19日:米中ケンカで日本に漁夫の利?外国人買いで日経平均2万3,000円突破

5月23日:日本株が長期的な上昇トレンドに入ったと考える理由

▼他の新着オススメ連載

今日のマーケット・キーワード:注目される『内閣改造・党役員人事』

今日、あの日:東海道新幹線開業【54年前の10月1日】

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。